Backtesting w tradingu na Forex: dlaczego przeważnie nie ma wartości?

Jesteś traderem. Znalazłeś strategię w internecie lub zbudowałeś własną. Przetestowałeś ją w symulatorze na danych historycznych. Wyniki są pozytywne, więc otwierasz szampana, licząc dni do zarobienia pierwszego miliona. Jednak kiedy próbujesz tradingu na żywo, ta sama strategia… tak po prostu przestaje działać. Dlaczego?

Backtesting w tradingu dyskrecjonalnym – dlaczego ma ograniczoną wartość?

Tradingiem dyskrecjonalnym lub uznaniowym nazywamy styl handlu, w którym decyzje podejmowane są na podstawie subiektywnych osądów tradera, a nie z góry zdefiniowanych zasad. Od hazardu styl ten odróżnia fakt, iż intuicja doświadczonego tradera dyskrecjonalnego wynika z jego doświadczenia. Był on eksponowany na dane generowane przez rynek tak długo, że instynktownie “wie” jak powinien zachować się w danej sytuacji. Jednocześnie, proces, który prowadzi do kliknięcia przycisku “Buy” lub “Sell” jest zbyt złożony, by mógł być zautomatyzowany (obok tradingu czysto dyskrecjonalnego istnieją jednak także style pośrednie, w których trader wspomaga się statystyką).

Wśród traderów detalicznych trading dyskrecjonalny jest normą. Przede wszystkim ze względu na to, że przynajmniej pozornie nie wymaga żadnej wiedzy technicznej – matematycznej lub programistycznej. Mimo wszystko, trader korzystający z niemożliwych do zautomatyzowania strategii, najczęściej wciąż próbuje testować je na danych historycznych podczas tzw. backtestingu.

W testach osiąga pozytywne wyniki, ale po wdrożeniu w handlu na żywo, ta sama strategia przestaje działać.

Dzieje się tak, ponieważ backtesting w klasycznym rozumieniu najlepiej sprawdza się w przypadku strategii mechanicznych, gdzie decyzje o kupnie/sprzedaży wynikają z jasno zdefiniowanych zasad. Podczas testów takich systemów (o ile te są przeprowadzone prawidłowo) faktycznie sprawdzamy skuteczność sygnałów handlowych i ryzyko z nimi związane, ale jeśli testy odbywają się w symulatorze, a system jest uznaniowy, testujemy nie tyle określoną strategię, co nasze reakcje na to, co dzieje się na wykresie.

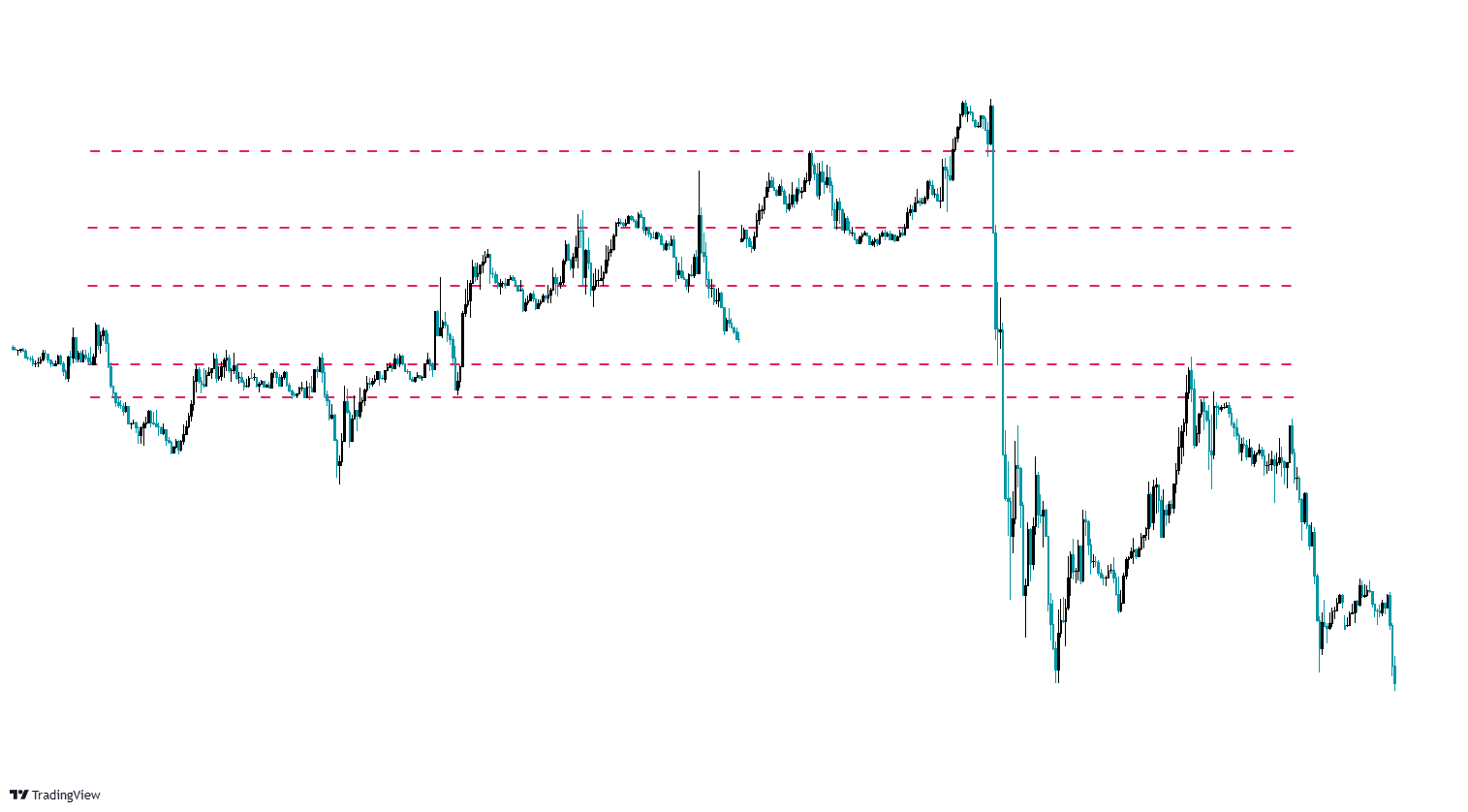

Przykład wykresu z zaznaczonymi poziomami wsparcia/oporu. W tradingu uznaniowym, to, czy otworzyć transakcję przy konkretnym poziomie, zależy tylko od subiektywnego osądu tradera.

Zasady wejścia/wyjścia są ledwie luźno nakreślone, a więc i wyniki, przynajmniej częściowo, będą zależne od naszych subiektywnych ocen i odczuć. Dlatego jest bardzo prawdopodobne, że jeśli przeprowadzimy 10 takich symulacji na tych samych danych, w pewnych odstępach czasowych, rezultaty będą się od siebie różnić.

Look-Ahead Bias

Jeśli przy powtarzaniu symulacji jesteśmy – stąd wynika kolejny problem, określany jako Look-Ahead Bias. Polega on na wykorzystaniu w symulacjach informacji, które w rzeczywistości nie byłyby nam znane w danym czasie.

Na przykład – jeśli symulujemy handel na parze EUR/USD w jakimś okresie, na konkretnym interwale, osiągając określony wynik, a następnie, przez następny rok, będziemy powtarzać symulację na tych samych danych, wyniki testów późniejszych prawdopodobnie będą lepsze niż te pierwsze. Początkujący trader może stwierdzić, że poprawa wyników dowodzi, że stał się on lepszym traderem, podejmującym lepsze decyzje. W rzeczywistości jednak, wszystko (najprawdopodobniej) wynika z faktu, iż podczas poprzednich symulacji, zapamiętaliśmy niektóre elementy zachowania ceny.

Do podobnych problemów może dojść nawet wtedy, gdy widzimy dane po raz pierwszy.

Powiedzmy, że analizujemy wykres wyższego interwału jakiegoś instrumentu, testując uznaniową strategię swing-tradingową. Choć nigdy wcześniej nie widzieliśmy tego konkretnego wykresu, wiemy jak w danym okresie rozwinął się kontekst makroekonomiczny, ponieważ śledziliśmy newsy. Te informacje mogą wpływać na nasze decyzje, co prowadzi do problemu — chociaż nie znamy tego konkretnego wykresu, mniej-więcej wiemy, jak w danym okresie mógł zachować się dany instrument, ponieważ wiemy, jak zachowywała się globalna gospodarka.

Takie wykorzystywanie informacji, które nie byłyby nam dostępne w czasie rzeczywistym, sprawia, że testy stają się niewiarygodne.

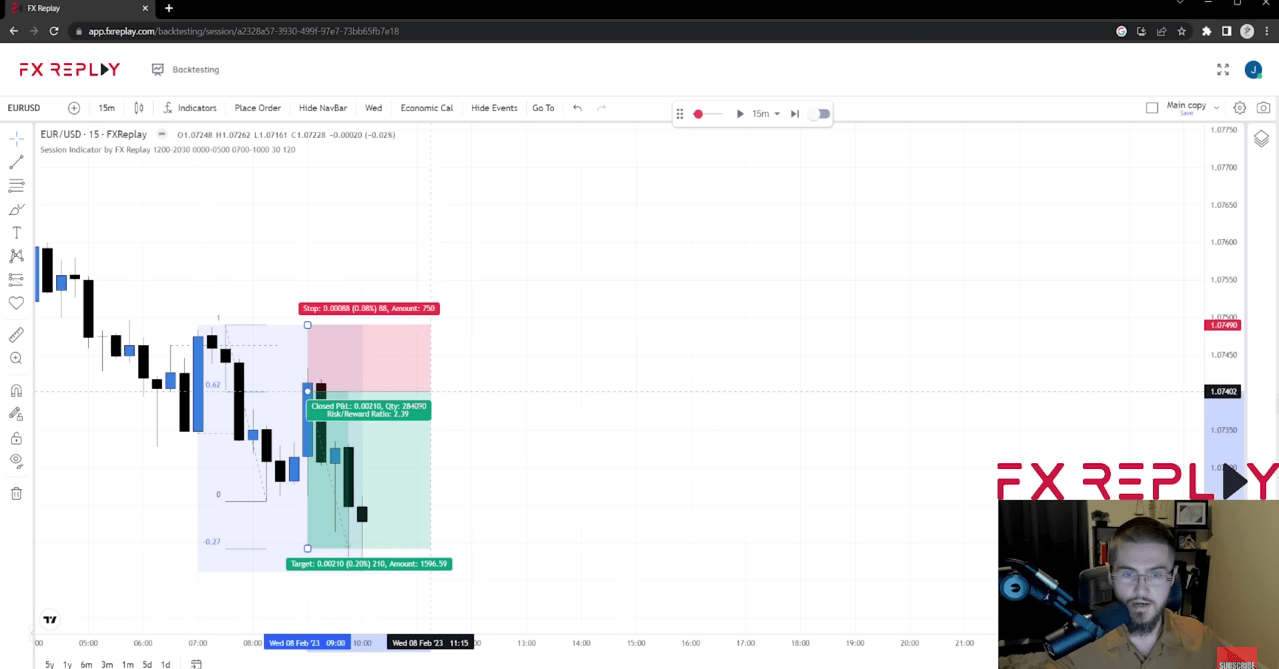

“Backtesting” uznaniowej strategii Smart Money Concepts, przedstawiony na kanale twórcy Casper SMC. Źródło: YouTube/Casper SMC

Ze względu na to wszystko, “testów” systemów dyskrecjonalnych nie powinniśmy brać śmiertelnie poważnie. Włącznie z tymi, które znajdziemy w internecie (przykład powyżej).

Na koniec dnia, takie symulacje są nieocenione jako narzędzie treningowe i pozwalają nam na nabycie doświadczenia w krótkim czasie, ale ich pozytywne wyniki wcale nie muszą dowodzić temu, że oto mamy pod nosem zarabiającą strategię, w którą warto zainwestować pieniądze.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")