Czy w Jackson Hole Fed wróci do jastrzębiej narracji z uwagi na dane z gospodarki?

Przed piątkową konferencją w Jackson Hole, ekonomiści zwracają uwagę na ryzyko przyspieszenia inflacji ze względu na silne dane z gospodarki. Czy ostatnie informacje zaniepokoiły Fed na tyle, by znowu zaczął wypowiadać się w wyraźnie jastrzębim tonie?

- Przed piątkową konferencją w Jackson Hole, konsensus zakłada umiarkowanie jastrzębi, zależny od danych Fed, który utrzyma stopy procentowe na wysokim poziomie przez dłuższy okres

- Wzrost stawek na amerykańskim rynku pracy może stanowić przeszkodę w dalszym spowolnieniu inflacji

“Higher for longer” jako konsensus przed sympozjum w Jackson Hole

Każdego roku analitycy i przedstawiciele banków centralnych spotykają się w Jackson Hole w stanie Wyoming, w celu omówienia polityki pieniężnej. W ubiegłym roku Jerome Powell podkreślił walkę z inflacją jako priorytet, wypowiadając się w tonie bardziej agresywnym od oczekiwanego. Wówczas, jego wypowiedzi wywołały panikę, a i indeks przemysłowy Dow Jones spadł o 1008 punktów.

Teraz raczej nie powinniśmy szykować się na tego typu niespodzianki, ale to wcale nie oznacza, że w Jackson Hole Fed spuści z tonu.

Konsensus przed sympozjum mówi, że Rezerwa Federalna utrzyma stopy procentowe wyżej przez dłuższy czas i jest ku temu kilka powodów.

Inflacja, choć zwalnia, nadal znajduje się powyżej celu banku. Komitet wielokrotnie powtarzał, że najbardziej obawia się nie recesji, a niedoszacowania ryzyka i pozwolenia na ponowny wzrost inflacji.

Ponadto, polityka Fedu jest ściśle zależna od danych ekonomicznych.

Silny rynek pracy i presja inflacyjna

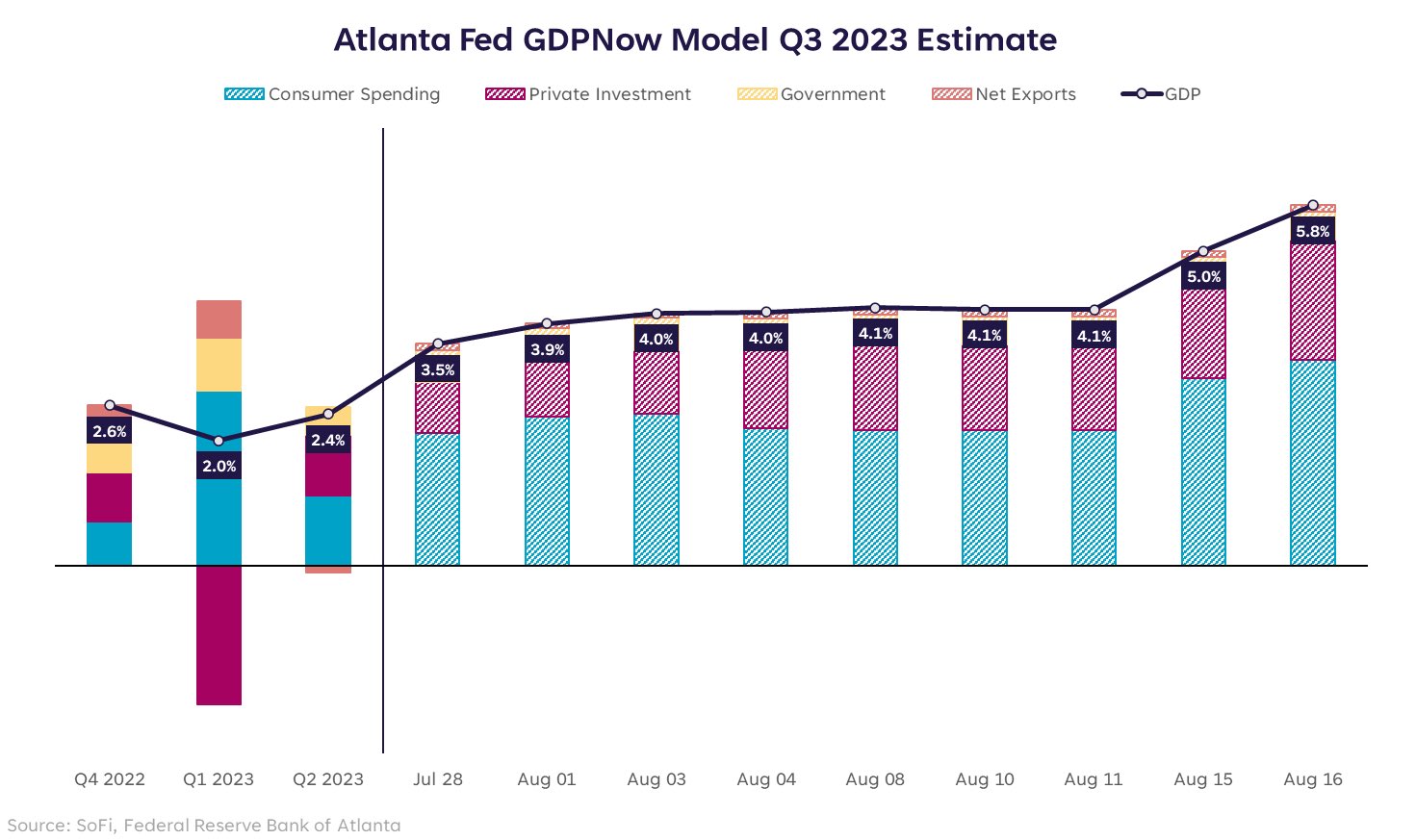

Dezinflacja w połączeniu z pozytywnie zaskakującym wzrostem gospodarczym dała USA szansę na uniknięcie recesji.

Przewidywane przez Fed z Atlanty PKB za trzeci kwartał wzrosło do 5.8%.

Jednak ostatnie dane pokazują że w gospodarce odradzają się czynniki inflacyjne które mogą skłonić Fed do dalszych podwyżek stóp i powrotu do jastrzębiej narracji.

Taką opinię wyznaje m.in. Shruti Mishra z Bank of America:

Myślimy że ton, w którym będzie wypowiadał się Powell w Jackson Hole będzie mniej wyważony niż to, co widzieliśmy w lipcowym FOMC Minutes, odkąd ostatnie dane z gospodarki zwiększają ryzyko ponownego wzrostu inflacji.

Gregory Daco z EY-Parthenon, w rozmowie z Yahoo Finance mówił z kolei o wyczerpaniu się potencjału cen energii czy żywności, jako czynników pomagających w spowolnieniu inflacji:

Darmowy 'dezinflacyjny lunch’ wynikający z gwałtownie spadających cen energii, spadku inflacji cen żywności oraz spadku inflacji bazowej towarów już się skończył. Wszelkie dodatkowe impulsy dezinflacyjne będą musiały pochodzić z wolniejszych miesięcznych wzrostów cen usług podstawowych.

Inflacja CPI w USA wzrosła 0.2% względem lipca i wynosi obecnie 3.2%.

Jako że wyniki pokrywały się z konsensusem i wystąpiły wewnątrz konsekwentnego trendu dezinflacyjnego, były uważane za pozytywne, jednak ekonomista Jefferies – Thomas Simons uważa, że sytuacja może być bardziej skomplikowana. Simons powołał się na wskaźnik “Super Duper Core Service Inflation”, wyłączający zmienne ceny w sektorach nieruchomości, transportu publicznego i opieki zdrowotnej. Ten, wzrósł w czerwcu o 0.7%, co było największym skokiem w skali miesięcznej od lutego.

Kolejna kwestia to rynek pracy. Na konferencji 26 lipca, Jerome Powell powiedział:

…uważamy, że potrzebujemy dalszego złagodzenia warunków na rynku pracy.

Tymczasem stawki rosły w tempie 4.4% YoY, a wyniki nowej ankiety Fedu z NY pokazały, że przeciętne wynagrodzenie roczne, za jakie Amerykanie byliby gotowi porzucić aktualną pracę, wynosi 78 645$, co jest stawką 8% wyższą niż ta zanotowana w ubiegłym roku i nowym ATH.

Według Simonsa, wzrost stawek oznacza, że rynek pracy jest daleki od ochłodzenia, a to właśnie jego ochłodzenie jest potrzebne do spowolnienia inflacji bazowej wg. wskaźnika Super Duper Core Services Inflation, który może być istotny dla przyszłych decyzji Fedu.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")