Decyzja Fedu kluczowa dla podtrzymania hossy. Możliwe dwa scenariusze

Przed ostatnim posiedzeniem Rezerwy Federalnej w 2023 roku, analitycy przewidują, że komitet utrzyma stopy procentowe na obecnym poziomie. Jednocześnie, większość rynku ma nadzieję, że ze względu na zwalniającą inflację, w przyszłym roku Powell i spółka zaczną ciąć koszty długu. Najważniejsze jest jednak nie to, czy Fed zdecyduje się na łagodzenie polityki, ale w jakich warunkach to się stanie. W grze wciąż pozostaje bowiem scenariusz szybkiego pivotu, ze względu na ryzyko recesji.

- Inwestorzy przewidują, że na ostatnim posiedzeniu roku 2023, Fed utrzyma stopy procentowe w zakresie 5.25%-5.50% , jednak liczą też na łagodzenie polityki pieniężnej w roku 2024.

- Zgodnie z opinią rynku, w przyszłym roku, bank centralny obniży stopy procentowe o 100 punktów bazowych. Pierwsze cięcie miałoby mieć miejsce w czerwcu.

- Jeśli w 2024 roku FED zacznie obniżać stopy procentowe, może zrobić to w jednym z dwóch scenariuszy – w scenariuszu “miękkiego lądowania”, w którym obniżki będą wynikać ze spowolnienia inflacji, lub w scenariuszu recesji. W tym drugim przypadku, obniżki stóp mogą być szybsze i bardziej gwałtowne. Scenariusz pierwszy byłby korzystny dla rynków ryzykownych, czyli m.in. dla spółek technologicznych i Bitcoina oraz… dla Joe Bidena.

Rynek liczy na obniżki stóp procentowych w 2024 roku

W bieżącym roku S&P 500 wzrósł ponad 20% i obecnie znajduje się około 4% od ATH. Trwająca hossa na amerykańskim rynku akcji wynika z optymizmu związanego z rozwojem technologii sztucznej inteligencji oraz przede wszystkim – z nadziei, że Rezerwa Federalna zakończyła cykl zacieśniania polityki pieniężnej i wkrótce będzie szykować się do pierwszych cięć stóp procentowych. Tę hipotezę ma argumentować trwający trend dezinflacyjny.

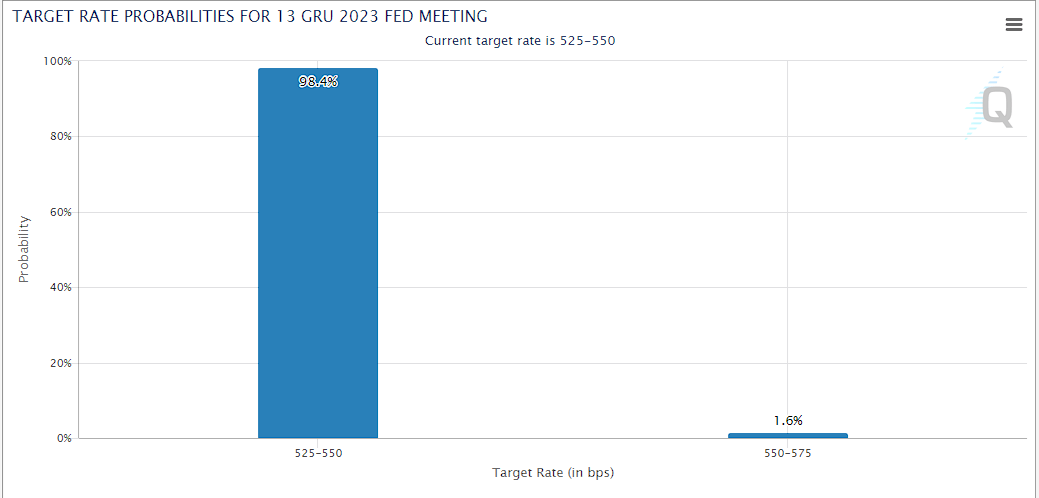

Inwestorzy przyjmują niemal za pewnik, że w środę – na ostatnim posiedzeniu w roku 2023, Fed utrzyma koszt długu na niezmienionym poziomie – w przedziale 5.25%-5.50%.

Rynki wyceniają 98.4% prawdopodobieństwa kontynuacji pauzy w cyklu podwyżek stóp procentowych w USA. Źródło: CME FedWatch

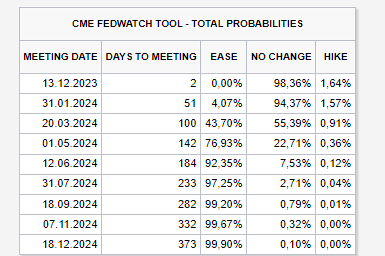

Przed publikacją ostatnich danych z rynku pracy, traderzy szacowali też około 60% prawdopodobieństwa rozpoczęcia łagodzenia polityki już w marcu 2024 Jednakże, w obliczu lepszych niż przewidywano, liczb, zrewidowali oni swoje prognozy i aktualnie oczekują, że w ciągu całego roku 2024, bank centralny obniży stopy procentowe o 100 punktów bazowych, a pierwsza obniżka o 25 pb nastąpi w czerwcu.

Źródło: CME FedWatch

Podczas nadchodzącej konferencji prasowej szczególnie istotna będzie reakcja Powella właśnie na oczekiwania dotyczące potencjalnych obniżek stóp procentowych. Zwłaszcza, że 1 grudnia nazwał on dyskusje na temat możliwości cięć stóp „przedwczesnymi” i podkreślił gotowość komitetu do dalszego zaostrzania polityki monetarnej, jeżeli ten “uzna to za stosowne”.

Część analityków jest zdania, że na konferencji, Powell raczej nie da inwestorom nadziei na szybkie obniżki. Jednym z nich jest Michael Feroli z JPMorgan, który w notatce do klientów napisał:

Uważamy, że na konferencji prasowej Powell będzie próbował odciągnąć rozmowę od kwestii terminu pierwszego łagodzenia polityki, podkreślając że obecnie Komitet rozważa tylko utrzymanie obecnej polityki lub jej zaostrzenie

Podobne stanowisko zajął Michael Pearce, główny ekonomista Oxford Economics, który stwierdził, że w jego opinii, bardziej prawdopodobne jest utrzymanie stóp na wysokim poziomie przez dłuższy okres w myśl polityki “Higher for Longer”, m.in. ze względu na wysoką inflację.

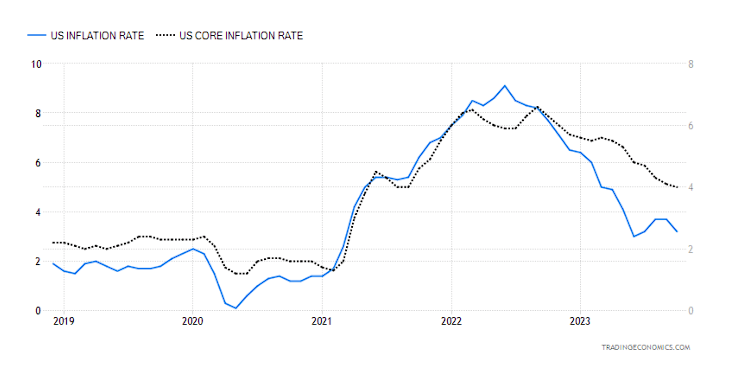

Wykres inflacji CPI i inflacji bazowej w USA. Źródło: Tradingeconomics

Dla Fedu inflacja jest obecnie jednym z najważniejszych czynników w prowadzeniu polityki pieniężnej (cel banku centralnego to 2%), dlatego przed ostatnią w tym roku konferencją warto zwrócić uwagę na publikację listopadowego odczytu CPI we wtorek. Konsensus prognozuje, że inflacja CPI YoY w listopadzie wzrosła o 3,1% (co oznacza spadek z poziomu 3,2% zarejestrowanego w październiku), a inflacja bazowa (wyłączająca żywność i energię) pozostała na poziomie 4%.

“Miękkie lądowanie” lub recesja – dwa scenariusze dla Fedu

Podczas gdy większość rynku skupia się na samej możliwości obniżek stóp procentowych, ważne jest zrozumienie, dlaczego Fed miałby zdecydować się na taki krok.

Możliwe są tu dwa główne scenariusze. W pierwszym z nich, Fed obniży koszt długu w związku ze spowolnieniem inflacji. Oznaczałoby to prawdopodobne „miękkie lądowanie”, czyli sytuację, w której polityka pieniężna sprowadza inflację do poziomów sprzed pandemii, jednocześnie nie wywierając negatywnego wpływu na gospodarkę. Jest to scenariusz pożądany, w którym prawdopodobne są mniej radykalne i wolniejsze cięcia stóp procentowych.

Scenariusz drugi zakłada, że Fed zacznie obniżać stopy, ponieważ warunki ekonomiczne ulegną znacznemu pogorszeniu, a gospodarka znajdzie się w recesji, lub pojawi się wysokie ryzyko jej wystąpienia. To oznaczałoby zmniejszony popyt i tym samym – niższe zyski przedsiębiorstw, a także znaczny wzrost bezrobocia. W takiej sytuacji, bank centralny mógłby zdecydować się na szybkie i wyraźne łagodzenie polityki.

Scenariusz recesji byłby wyjątkowo niekorzystny dla Joe Bidena

Ta druga opcja mogłaby być wyjątkowo niekorzystna dla Joe Bidena, który już teraz jest krytykowany m.in. ze względu na wzrost kosztów życia w USA. Ewentualna recesja mogłaby dodatkowo utrudnić mu wygranie wyborów prezydenckich, które będą miały miejsce w listopadzie 2024 roku.

Zdaniem większości ekonomistów ankietowanych przez Bloomberga, drugi scenariusz jest jednak mniej prawdopodobny. Ponad dwie trzecie z nich spodziewa się, że amerykańska gospodarka uniknie recesji. Niemal trzy czwarte ankietowanych przewiduje także, że pierwsza obniżka nastąpi w odpowiedzi na zwalniającą inflację a nie z uwagi na pogarszające się warunki gospodarcze.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")