Efekt św. Mateusza: dlaczego lepiej inwestować w to, co jest popularne?

W teorii, by zarabiać na inwestowaniu w małe spółki czy kryptowaluty, wystarczy znaleźć te z dobrymi “fundamentami”. W praktyce sprawę utrudnia zjawisko, które sprawia, że bogaci przyciągają kapitał, a biedni… tracą nawet to, co mają.

Kluczowe informacje:

- Efekt św. Mateusza to obserwowalny w wielu dziedzinach mechanizm, w którym sukces przyciąga kolejne sukcesy, a brak sukcesu tylko pogłębia trudności.

- Rynek finansowy nie zawsze kieruje się fundamentalną „wartością” spółki, lecz ma tendencje do wybierania tych firm, które odnosiły sukcesy w przeszłości.

Efekt św. Mateusza, czyli dlaczego “bogaci stają się bogatsi, a biedni biednieją”

W Ewangelii wg. św. Mateusza znajdziemy cytat z przypowieści Jezusa Chrystusa, który brzmi:

Każdemu, kto ma, będzie dodane; a temu, kto nie ma, zabiorą nawet to, co ma.

W 1968 roku taką zasadę zaobserwował w świecie nauki socjolog Robert K. Merton. Okazało się, że kręgi naukowe mają tendencje do nagradzania tych naukowców, których wyróżniono w przeszłości, przy czym wyróżnienia te niekoniecznie były adekwatne do ich rzeczywistego wkładu w dziedzinę.

Mechanizm działał na zasadzie samospełniającej się przepowiedni, w której ten, “kto ma”, czyli znany naukowiec, ze względu na niewielką przewagę nad resztą na początku drogi, zyskuje okazję, by mieć jeszcze więcej. Jego pierwsza praca jest istotna i zostaje wyróżniona, co przysparza mu popularności. Popularność oznacza, że jest częściej cytowany przez kolegów. Częstsze cytaty oznaczają jeszcze większą popularność, a większa popularność – szanse na kolejne nagrody. Mimo że jego kolejne prace teoretycznie nie zasługują na docenienie bardziej, niż prace mniej znanych badaczy.

W branży marketingowej z podobnym zjawiskiem spotkał się Andrew S.C. Ehrenberg, stwierdzając, że przedsiębiorstwa odpowiadające za dużą część rynku mają więcej konsumentów, którzy dodatkowo są bardziej lojalni, przy czym te cieszące się mniejszą popularnością nie tylko zarabiają mniej, ale ich klienci są im mniej wierni. Co stało w sprzeczności założeniami marketingu niszowego i sugerowało, że bez względu na wszystko, każde przedsiębiorstwo, w teorii, powinno celować w rynek masowy.

Dzisiaj wiadomo już, że Efekt św. Mateusza obserwujemy praktycznie wszędzie i powinno nas to obchodzić, ponieważ stoi w sprzeczności z intuicyjnym wyobrażeniem o rynkach finansowych.

Rynek finansowy: wyobrażenia kontra rzeczywistość

Przez błąd poznawczy zwany Hipotezą Sprawiedliwego Świata, ludzie mają tendencje do postrzegania rzeczywistości jako merytokracji, w której wysiłki jednostki czy przedsiębiorstwa, są proporcjonalne do osiąganych efektów. Stąd biorą się uproszczenia takie, jak: “start-up, który zbankrutował, na pewno był źle zarządzany lub nie oferował żadnej wartości”.

Wystarczy odwrócić to założenie, by dojść do wniosku, że to przedsiębiorstwo, które jest zarządzane dobrze i wartość oferuje, na pewno odniesie sukces. Prawdopodobnie dlatego ludzie mający pierwszy kontakt z rynkiem finansowym rozumieją go bardzo prosto: aby zarabiać pieniądze, wystarczy kupować “dobre” spółki, co znajduje potwierdzenie w filozofii Warrena Buffetta, który mawiał, że wszystko, czego potrzebuje inwestor, to “trzy fantastyczne biznesy”.

Jeśli weźmiemy poprawkę na Efekt św. Mateusza, okaże się, że słowo “fantastyczny” nie jest tu zależne od jakiegoś modelu ilościowego. Nie jest kwestią tabelek w Excelu z wynikami analizy fundamentalnej, a zależy od widzimisię tłumu, który może nadać miano “fantastycznych” meme coinom takim, jak Pepe lub Dogecoin czy spółce AMC – z powodów, których nie przewiduje żaden model. Kiedy takie instrumenty przyciągną kapitał, zadziała sprzężenie zwrotne o którym mówił George Soros, pozwalające im jeszcze bardziej umacniać swoją pozycję i przyciągać jeszcze więcej pieniędzy.

Dlatego jeśli mała spółka z potencjałem do wzrostu jest mało popularna, może być z gruntu postrzegana przez rynek jako “gorsza” – niezależnie od tego jakie produkty czy usługi oferuje. Niekorzystny wizerunek przekłada się na mniejsze zainteresowanie handlem, a jej rynek jest mniej płynny. Mniej płynny rynek to potencjalnie rynek manipulowany, co dodatkowo odstrasza dużych inwestorów i sprawia, że taka spółka rzadziej pokrywana jest w branżowych analizach. I finalnie – zbiera ona mniejszy kapitał, przez co ma dostęp do mniejszej liczby opcji pozyskiwania środków w przyszłości, co dodatkowo spowalnia jej wzrost.

W przypadku dużych, popularnych przedsiębiorstw sytuacja jest odwrotna – wysoka płynność stabilizuje cenę i przyciąga duże podmioty, a łatwy dostęp do finansowania pozwala inwestować w marketing, przejmować mniejsze przedsiębiorstwa i tylko przyspiesza ich rozwój. Dodatkowo, takie firmy łatwiej przyciągają najbardziej utalentowanych pracowników, a ze względu na siłę marki, korzystają na stałej obecności w mediach, która pozwala dotrzeć im do kolejnych inwestorów.

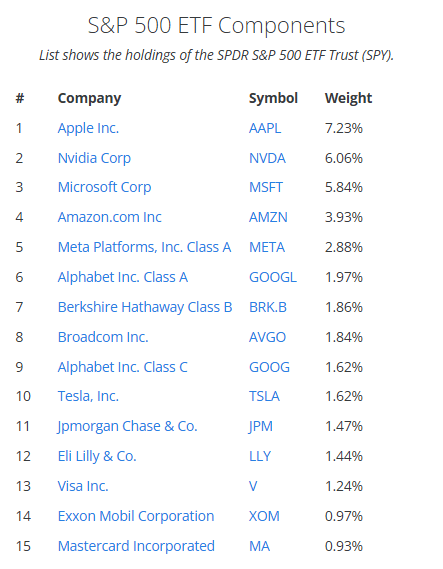

Takie nierówności widać na przykładzie S&P 500, w którym pierwsze 15 przedsiębiorstw odpowiada za 40% wagi całego indeksu – z czego niemal 27% to zaledwie 5 spółek Big-Tech.

Źródło: https://www.slickcharts.com/sp500

W ten sposób rynek finansowy – tak, jak i reszta świata, faworyzuje tych, którzy już wcześniej wygrywali i potrafi wybaczyć im więcej.

M.in. z tego powodu Lufthansa, w 2020 roku została uratowana od bankructwa przez rząd Niemiec dzięki 9 miliardom euro wsparcia. Linie lotnicze, które znalazły się w trudnej sytuacji finansowej ze względu na pandemię, były przedsiębiorstwem typu “too big to fail”. Marką o zbyt dużej rozpoznawalności i zbyt dużym znaczeniu gospodarczym, by rząd pozwolił jej upaść. Podobnie było w przypadku afery Dieselgate z 2015 roku, kiedy to odkryto, że Volkswagen instalował w swoich samochodach oprogramowanie przekłamujące wyniki testów emisji spalin. Dzięki sile marki i jej pozycji na rynku globalnym, VW przetrwał skandal, z którym mniejsze przedsiębiorstwo mogłoby sobie nie poradzić.

Dlatego znalezienie “dobrej” spółki nie wystarczy i praktycznie każdy uczestnik rynku prędzej czy później przekona się, że handel na popularnych rynkach za pomocą stosunkowo prostych metod – takich, jak momentum trading, czasami daje najlepsze efekty. Filozofia Dana Zangera, który zrobił fortunę podczas bańki Dot-Com, była przecież banalna. Tylko część uwagi poświęcał on analizie danych fundamentalnych kupowanych spółek i jak mówił, dużo ważniejsze było dla niego zaangażowanie dużych graczy.

Po prostu kupował to, co wcześniej zwróciło uwagę rynku:

Podążam za dużymi funduszami. Kiedy instytucje kupują akcje masowo na wysokim wolumenie, też kupię te akcje. […] Wolumen jest ekstremalnie ważny. Tak naprawdę jest wszystkim.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")