Jak inwestować z myślą o emeryturze bez podatku Belki na koncie IKE/IKZE? Poradnik krok po kroku

Konta IKE i IKZE pozwalają połączyć inwestowanie z oszczędzaniem na emeryturę, jednocześnie oferując przewagę podatkową nad zwykłymi rachunkami inwestycyjnymi. Wyjaśniamy jak działają, kto skorzysta na nich najbardziej oraz jak w prosty sposób założyć je w aplikacji mobilnej XTB.

Konta IKE i IKZE – czym są?

Zarówno IKE (Indywidualne Konto Emerytalne) jak i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to specjalne konta służące prywatnemu inwestowaniu na przyszłość przy jednoczesnym wykorzystaniu ulg podatkowych.

W rzeczywistości nie są one jednak pełnoprawnymi produktami inwestycyjnymi, ponieważ same w sobie pozwalają lokować pieniądze w różnych instrumentach finansowych. Korzystając z IKE lub IKZE możemy inwestować tak w proste lokaty bankowe czy obligacje skarbowe, jak i w akcje czy indeksy ETF.

W obu przypadkach korzyść tkwi w tym, że zyski, które wypracujemy na kontach IKE czy IKZE nie są opodatkowane w taki sam sposób, jak “standardowe” inwestycje.

Jak działa konto IKE?

Kluczową cechą IKE jest to, że jeśli utrzymamy na nim środki przynajmniej do momentu ukończenia przez nas 60 lat (lub 55 w przypadku prawa do wcześniejszej emerytury), wszystkie osiągnięte zyski zostaną w całości zwolnione z 19-procentowego podatku Belki (jeśli wpłacaliśmy na konto pieniądze przez minimum 5 lat kalendarzowych).

Przy standardowym inwestowaniu, osiągnięta przez nas stopa zwrotu jest pomniejszana o ten podatek za każdym razem, gdy np. okres lokaty dobiega końca, sprzedajemy posiadane akcje czy otrzymujemy od nich dywidendy, co długoterminowo w znacznym stopniu ogranicza tempo wzrostu kapitału. Kwoty, które w innym wypadku zniknęłyby z konta w wyniku opodatkowania, wciąż na nim są, wypracowując zysk.

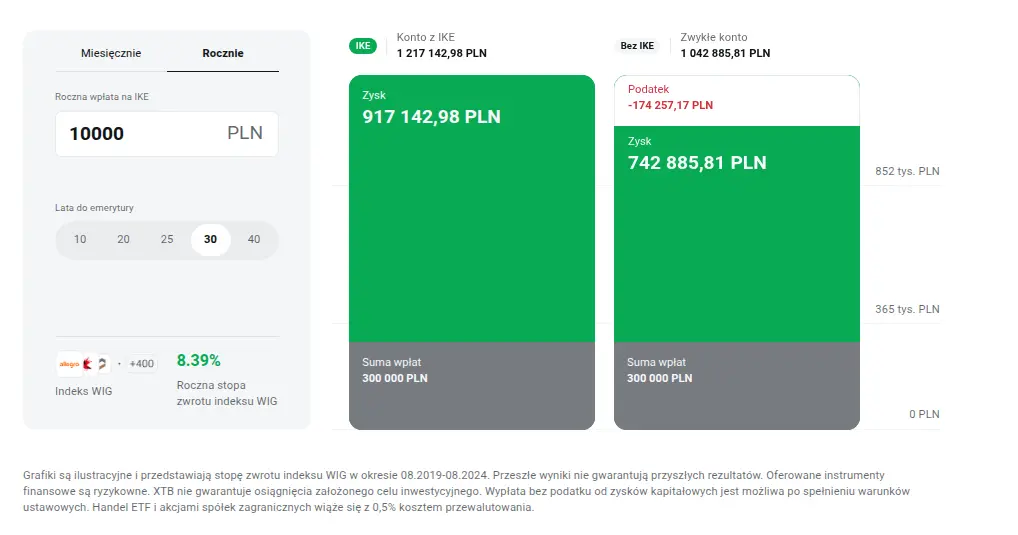

Poniżej znajdziesz przykładowe wyliczenia z kalkulatora XTB. Możesz dokonać swoich obliczeń klikając tutaj.

Źródło: XTB

Dzięki odroczeniu zapłaty podatku Belki (jeśli zdecydujemy się wypłacić pieniądze przed emeryturą), IKE nie tylko zwiększa naszą kwotę oszczędności nominalnych, ale i pomaga chronić nasze środki przed inflacją. Przykładowo – jeśli średnia stopa zwrotu wyniosła 5% rocznie, a inflacja: 3%, nasz zysk to 2%. Opłacenie podatku dodatkowo pomniejsza go o 19%, czyli zysk rzeczywisty to 1.05%.

W tym przykładzie spadek siły nabywczej pieniądza i podatek zjadły 79% naszego zarobku, jednak przy wysokiej inflacji możemy generować straty. IKE pomaga rozwiązać ten problem.

Kolejny plus wiąże się z elastycznością. Możemy dokonywać wpłat w dowolnej wysokości (w ramach ustalonego, rocznego limitu, wynoszącego trzykrotność przeciętnego wynagrodzenia brutto, przy czym niewykorzystany w danym roku limit nie może być odkładany “na później”) i w dowolnym momencie oraz przebudowywać swój portfel inwestycyjny bez płacenia podatku podczas realizacji zysków. IKE umożliwia także przeniesienie konta do innej instytucji bez obaw o utratę korzyści związanych z opodatkowaniem.

Jak działa konto IKZE?

IKZE – tak samo, jak IKE, jest dobrowolną formą oszczędzania na emeryturę w ramach tzw. III filaru polskiego systemu emerytalnego. Działa jednak inaczej – tutaj, korzyść podatkowa pojawia się od razu w momencie wpłaty, ponieważ wpłaconą kwotę możemy odliczyć od podstawy opodatkowania PIT.

Limit wpłat IKZE wynosi 1.2-krotność przeciętnego wynagrodzenia brutto (i jego 1.8-krotność w przypadku osób prowadzących pozarolniczą działalność gospodarczą).

W 2025 roku jest to 10 407.60 zł. Jeśli przyjmiemy, że nasza stawka podatku dochodowego wynosi 32% przy czym wykorzystujemy limit maksymalnej wpłaty na IKZE, kwotę tę możemy odliczyć od osiągniętego przez nas przychodu, zmniejszając podatek o:

10 407.6 x 0.32 = 3300.4 zł

Proces ten możemy powtarzać co roku.

Co z podatkiem Belki? Otóż jeśli wypłata z IKZE zostanie dokonana po 65 r.ż. (nie po 60 r.ż., jak w przypadku IKE), a wcześniej wpłacaliśmy na nie pieniądze przez minimum 5 lat, zapłacimy jedynie zryczałtowany podatek dochodowy w wysokości 10%.

Źródło: XTB

Sytuacja wygląda jednak zupełnie inaczej w przypadku przedwczesnej wypłaty. Wyciągnięcie z konta części środków, jak w przypadku IKE, jest niemożliwe (musimy wypłacić całość). Dodatkowo, taka wcześniejsza wypłata będzie wiązać się ze standardowym opodatkowaniem całości kwoty zgromadzonej w IKZE, czyli 12 lub 32%.

Z tego względu, jeśli nie możemy pozwolić sobie na zamrożenie środków do 65 r.ż, IKZE staje się kompletnie nieopłacalne. Jest to także opcja tym bardziej korzystna, im wyższy podatek dochodowy płacimy – w większości przypadków lepszym rozwiązaniem będzie IKE.

Konta IKE i IKZE w XTB

Upewnij się, że posiadasz rachunek rzeczywisty na XTB

Założenie obu kont w XTB wymaga posiadania rachunku rzeczywistego w walucie PLN i z dostępem do akcji polskich. Jeśli jeszcze go nie posiadasz, możesz go założyć bardzo szybko wchodząc na xtb.pl:

- Wejdź w zakładkę “Otwórz konto”, podaj adres e-mail i hasło.

- Prześlij wymagane dokumenty w celu weryfikacji tożsamości.

- Wpłać depozyt w PLN.

Drugim warunkiem jest posiadanie aplikacji mobilnej XTB (Android/iOS), ponieważ założenie kont IKE i IKZE jest niemożliwe w aplikacji webowej.

Jak założyć konto IKE w XTB?

Po zalogowaniu się na swoje konto XTB w aplikacji mobilnej, wybieramy swoje konto i klikamy zakładkę “Save” na dole ekranu. Zobaczymy panel, który ma sekcję “Odkryj nowe produkty”, gdzie widać opcję “Indywidualne Konto Emerytalne (IKE). Wybieramy ją, a następnie klikamy przycisk “Otwórz konto IKE”.

Źródło: aplikacja mobilna XTB

Zostaniemy poproszeni o wybranie jednej z dwóch opcji:

- Stwórz nowe konto IKE

- Przenieś moje konto IKE

Jeśli nie posiadamy konta IKE w innej instytucji, wybieramy opcję pierwszą, po czym zostaniemy zapoznani z podstawowymi warunkami. Następnie, aplikacja pozwoli nam na wybranie osób uposażonych (majątek zgromadzony na IKE podlega dziedziczeniu) i poprosi nas o akceptację warunków umowy. Na końcu klikamy przycisk “Załóż konto IKE”.

Gdy proces zakładania konta dobiegnie końca (zwykle trwa kilkadziesiąt sekund), aplikacja umożliwi nam zasilenie go pierwszymi środkami.

Jak założyć konto IKZE w XTB?

Zakładanie konta IKZE wygląda bardzo podobnie z tą różnicą, że zamiast zakładki “Save”, wybieramy zakładkę “Portfolio”, następnie klikając opcję “IKZE”. Informujemy aplikację o tym, czy prowadzimy działalność gospodarczą (jak mówiliśmy, wpływa to na wysokość rocznego limitu wpłat), wskazujemy uposażonych i tak, jak wcześniej, akceptujemy warunki umowy i dokonujemy pierwszej wpłaty.

Czy konta IKE i IKZE są bezpieczne?

Chociaż część osób może obawiać się utraty pieniędzy z IKE i IKZE, przypominając sobie sytuację z OFE, środki na nich zgromadzone są naszą prywatną własnością. Oznacza to, że w przeciwieństwie do pieniędzy z OFE, nie są one środkami publicznymi.

Nie oznacza to jednak, że IKE i IKZE nie wiążą się z żadnym ryzykiem. Ryzyko to zależy przede wszystkim od charakterystyki aktywów, w które zdecydujemy się inwestować na takich kontach. Będzie więc zupełnie inne w przypadku lokat bankowych czy obligacji skarbowych i inne w przypadku zmiennych spółek technologicznych, które w krótkim czasie mogą nie tylko sporo zarobić, ale i sporo stracić na wartości.

FAQ

Czy inwestowanie bez podatku Belki jest możliwe?

Inwestowanie bez podatku Belki jest możliwe w przypadku kont IKE i IKZE. Zyski osiągane na tych kontach, takie jak dywidendy od posiadanych akcji czy zyski wynikające ze wzrostu cen instrumentów, nie są obciążane 19-procentowym podatkiem Belki w trakcie oszczędzania, jak i przy wypłacie - jeśli nie wypłacimy pieniędzy przed 60 (w przypadku IKE) lub 65 (w przypadku IKZE) rokiem życia.

Czym jest konto IKE?

IKE, czyli Indywidualne Konto Emerytalne to specjalne “opakowanie” oszczędnościowe, pozwalające nam inwestować w wybrane instrumenty finansowe, takie jak lokaty czy obligacje. W IKE możemy także zapakować nasz rachunek maklerski, inwestując np. w akcje czy fundusze ETF. Jeśli nie wypłacimy pieniędzy z IKE przed 60 rokiem życia (lub 55, przy prawie do wcześniejszej emerytury), wówczas wszystkie zgromadzone środki będą w całości zwolnione z 19-procentowego podatku Belki.

Czym jest konto IKZE?

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego działa nieco podobnie do IKE. Różni się jednak formą korzyści podatkowej - umożliwia odliczanie wpłat od podatku dochodowego oraz wiąże się jedynie z 10-procentowym, zryczałtowanym podatkiem, jeśli nie wypłacimy pieniędzy do 65 roku życia.

Czy państwo może zabrać pieniądze z kont IKE i IKZE?

Nie, ponieważ środki zgromadzone na IKE i IKZE są naszymi prywatnymi oszczędnościami. To czyni je niezależnymi od systemu ZUS i odróżnia od OFE, które działały w ramach systemu publicznego.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")