Jak znany filozof zarobił na spekulacji i czym naprawdę jest hedging?

W świecie tradingu kontraktami CFD, hedging często opisuje się jako sposób na zabezpieczenie strat, a niekiedy nawet rodzaj triku, który pozwala nam na ich wyeliminowanie. Jak zwykle, nie ma to wiele wspólnego z faktami, a opisywany w ten sposób “hedging” nie przypomina prawdziwego hedgingu, który jest zaawansowanym narzędziem do zarządzania ryzykiem. Często wykorzystującym kontrakty opcyjne, dzięki którym, już w VI wieku p.n.e miał wzbogacić się… jeden z najsłynniejszych filozofów w historii.

Hedging na Forex i kontraktach CFD

Hedging na rynku Forex i kontraktach CFD jest często rozumiany w uproszczony sposób.

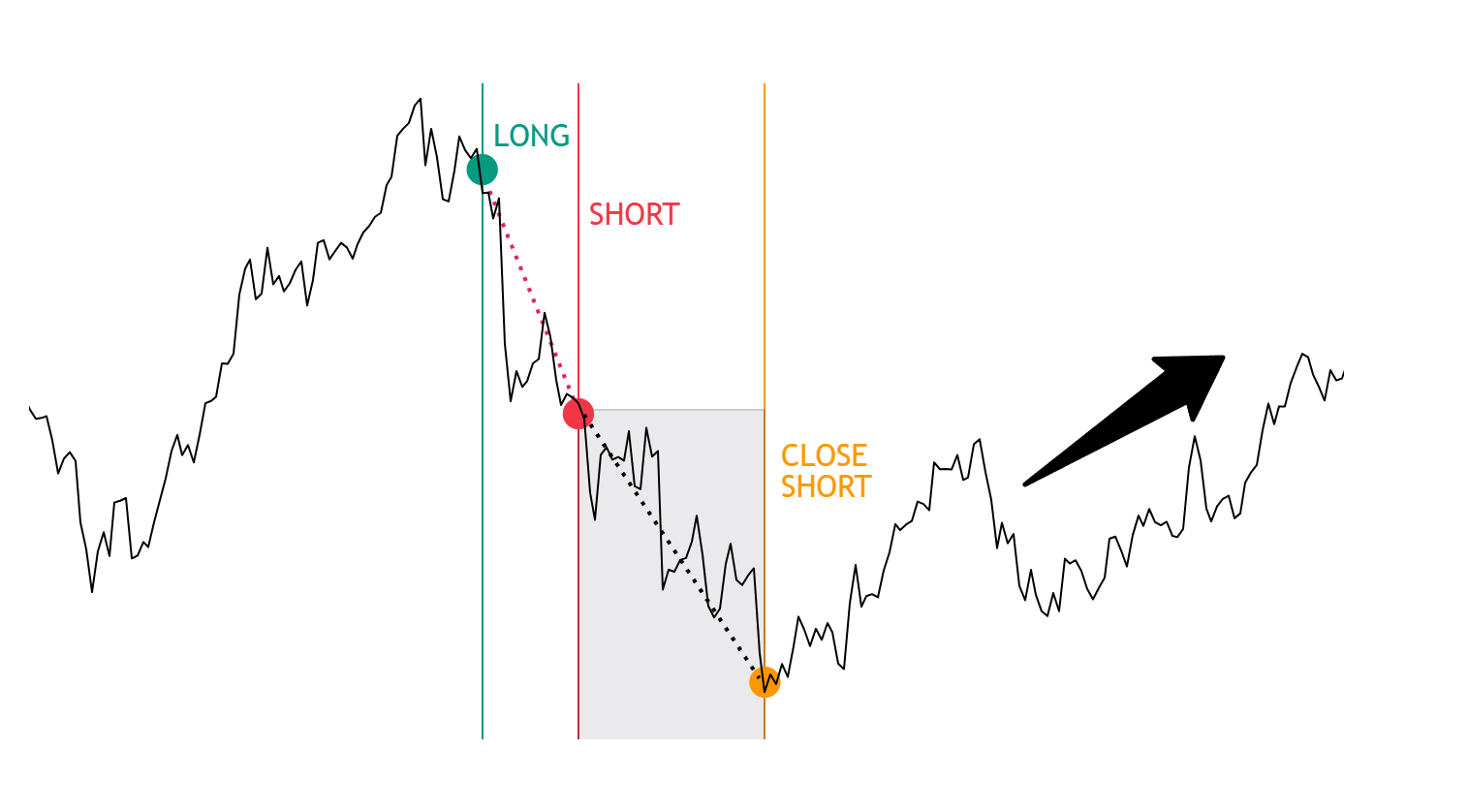

Przykładowo: otwieramy pozycję o wartości jednego lota, która przynosi straty. Nie chcemy jej zamykać, bo chociaż obawiamy się spadków w najbliższym okresie, jednocześnie liczymy, że w długim terminie sytuacja na rynku się poprawi. Czyli uważamy, że mamy rację, jednak rynek potrzebuje więcej czasu, by nas za to wynagrodzić, zachowując się zgodnie z oczekiwaniami.

Zamiast zamykać stratną pozycję, otwieramy więc pozycję przeciwną – w tym przypadku krótką – o tej samej wartości, tj. 1 lot.

Taką sytuację widać na powyższym obrazku. Najpierw otwieramy LONG, po czym cena spada, generując straty. Zamrażamy tę stratę w punkcie SHORT, otwierając przeciwną pozycję o tej samej wielkości. Dzięki temu, dalszy spadek ceny, widoczny w szarym prostokącie, nie ma wpływu na nasz portfel, ponieważ kolejne straty z pozycji długiej są równoważone przez zysk ze świeżo otwartej pozycji krótkiej.

Załóżmy, że decydujemy się zamknąć zabezpieczającą nas pozycję krótką w dołku oznaczonym kolorem pomarańczowym. Zamykamy ją z zyskiem i tym samym, pozwalamy, by nasz long odrabiał straty podczas wzrostu oznaczonego czarną strzałką.

W ten sposób hedging na kontraktach CFD pozwala nam „zamrozić” wygenerowaną dotychczas stratę i poczekać na rozwój sytuacji na rynku. Działa niemal jak przycisk “pauzy” (przy czym należy pamiętać, że taki “hedge” wciąż jest obciążony kosztami transakcyjnymi), który teoretycznie, pozwala nam skorygować błędy wynikające ze złego timingu.

Praktycznie jednak, jako że wymaga od tradera ogromnej precyzji, często prowadzi do strat dużo większych niż te, które ponieślibyśmy, używając zwykłego stop-lossa. Przez to, początkujący trader bardzo łatwo może zrazić się do tego stylu zarządzania ryzykiem.

Ale prawdziwy hedging na rynkach finansowych jest znacznie bardziej złożony, dużo bardziej użyteczny i opiera się na zaawansowanych instrumentach, takich jak kontrakty opcyjne.

Tales z Miletu i historia pierwszych opcji

Koncepcja opcji, sięga czasów starożytnych, a jedną z najstarszych wzmianek o ich zastosowaniu można znaleźć w „Polityce” Arystotelesa. Opowiada on historię żyjącego w VI wieku p.n.e Talesa z Miletu: filozofa, matematyka i astronoma, który, mimo ogromnej wiedzy, żył w nędzy. Jak pisze Arystoteles, ludzie zarzucali Talesowi, że jego bieda dowodzi bezużyteczności filozofii. Ten postanowił udowodnić im, że się mylą.

Wykorzystując swoją wiedzę astronomiczną przewidział, że w nadchodzącym sezonie zbiory oliwek będą wyjątkowo obfite. Nie mając środków na zakup pras oliwnych, Tales zaproponował ich właścicielom szczególny rodzaj umowy: zapłacił im z góry za prawo do korzystania z pras w przyszłości po ustalonej cenie. Właściciele zgodzili się, ponieważ w przypadku, gdyby Tales nie skorzystał z pras, zachowaliby pieniądze, a prasy mogłyby być wynajęte komuś innemu.

Kiedy nadszedł czas zbiorów, prognoza Talesa okazała się trafna. Popyt na prasy oliwne wzrósł, a ich właściciele byli zobowiązani do wynajęcia ich Talesowi po ustalonej wcześniej cenie. Filozof, zamiast używać ich samodzielnie, odsprzedał prawa do użytkowania pras innym po cenie znacznie wyższej, osiągając pokaźny zysk.

W ten sposób Tales zawarł pierwszą umowę przypominającą dzisiejsze kontrakty opcyjne: miał prawo, ale nie obowiązek, do wykorzystania pras. Strata, jaką mógł ponieść, ograniczała się jedynie do kwoty zapłaconej za to prawo (w świecie opcji nazywanej tzw. premią). Trafna prognoza pozwoliła mu na sprzedaż tego prawa z zyskiem, kiedy popyt na prasy wzrósł.

Opcje Call/Put jako narzędzie wykorzystywane w hedgingu

Tutaj przechodzimy do hedgingu, który w świecie nowoczesnych finansów często opiera się właśnie na opcjach, dzielących się na:

- Opcja Call: pozwala inwestorowi na kupno aktywa w przyszłości po z góry ustalonej cenie. Kupujący opcję Call oczekuje, że cena aktywa wzrośnie powyżej ceny wykonania (strike-price), co pozwoli mu na kupno instrumentu taniej (po cenie wykonania) i jego odsprzedaż z zyskiem. Z kolei sprzedający opcję Call – wystawca, zobowiązuje się sprzedać aktywa, jeśli kupujący zdecyduje się skorzystać z opcji.

- Opcja Put: daje inwestorowi prawo do sprzedaży aktywa w przyszłości po ustalonej cenie. Kupujący oczekuje, że cena aktywa spadnie poniżej ceny wykonania, co umożliwi mu krótką sprzedaż drożej , odkupienie aktywa taniej i zarobienie na różnicy cen. Sprzedający zobowiązuje się kupić aktywa, jeśli kupujący zdecyduje się skorzystać z opcji.

Przykładowo: posiadamy 100 akcji spółki XYZ, których cena wynosi 100 USD. W obliczu niepewności gospodarczej obawiamy się, że w ciągu najbliższych 6 miesięcy, cena jednego udziału może spaść poniżej 90 USD. Aby się zabezpieczyć, kupujemy więc opcje Put ważne 6 miesięcy, które dają nam prawo do sprzedaży akcji po cenie 90 USD (strike-price).

- Jeśli w ciągu 6 miesięcy od momentu zakupu cena akcji spadnie np. do 75 USD, możemy sprzedać akcje po 90 USD, minimalizując straty.

- Jeśli cena pozostanie powyżej 90 USD, a opcje wygasną nie mając żadnej wartości, stracimy jedynie premię zapłaconą za opcje, ale skorzystamy na wzroście wartości akcji, które trzymamy w portfelu.

Tym samym, hedging z wykorzystaniem opcji jest rodzajem ubezpieczenia posiadanych przez nas aktywów bazowych.

Hedging z wykorzystaniem innych instrumentów

Chociaż opcje są instrumentami powszechnie wykorzystywanymi w hedgingu, w celu zabezpieczenia naszych transakcji można użyć także innych instrumentów, takich jak swapy czy kontrakty terminowe (futures). Przy czym zabezpieczać mogą się nie tylko inwestorzy inwestujący w papiery wartościowe, ale i przedsiębiorcy.

Na przykład:

- Rolnik uprawiający pszenicę spodziewa się zbiorów za trzy miesiące. Jednocześnie, obawia się, że do tego czasu, cena pszenicy może spaść, co mogłoby obniżyć jego przychody. By się zabezpieczyć, sprzedaje kontrakty futures na pszenicę. Jeśli ceny rynkowe spadną, zyski z krótkiej sprzedaży kontraktu zrównoważą straty ze sprzedaży pszenicy po niższej cenie.

- Firma transportowa, korzystająca z dużej floty ciężarówek, obawia się wzrostu cen paliwa, co mogłoby zwiększyć koszty dostaw. Aby zabezpieczyć się przed tym ryzykiem, kupuje kontrakty futures na ropę naftową. Jeśli cena ropy wzrośnie, zyski z kontraktów futures zrekompensują wyższe koszty paliwa, pozwalając firmie utrzymać stabilność finansową.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")