Nadchodzi stagflacja? MakroPrzegląd #1/4 marzec

Agresja na Ukrainę wywołała piętrzące się fale sankcji, które mają uderzyć w rosyjską gospodarkę. Jeszcze przed wybuchem konfliktu było oczywiste, że jeżeli UE i Stany Zjednoczone zechcą w zdecydowany sposób odpowiedzieć na działania Kremla, rykoszetem oberwie się także Europie. Kiedy w tle rozgrywają się dwa konflikty – realny konflikt Rosji z Ukrainą i finansowa wojna Putina z zachodem, polski złoty osłabia się w zastraszającym tempie i rośnie ryzyko wystąpienia stagflacji.

Zahamowanie gospodarcze przy rekordowej inflacji

Stagflacja jest niebezpiecznym połączeniem wysokiej inflacji, czyli spadku siły nabywczej pieniądza, ze stagnacją ekonomiczną. Firmy wyraźnie ograniczają produkcję, przy nieprzerwanie rosnących cenach dóbr. Pojawiają się problemy na rynku pracy i wzrost stopy bezrobocia.

Pierwszym z sygnałów, które mogą zwiastować stagflację, jest presja inflacyjna, wynikająca z przerwania łańcucha dostaw rosyjskiej energii. Na ropę z Rosji już zamknęła się Kanada, przy czym Stany Zjednoczone i UE jeszcze nie podjęły takiej decyzji.

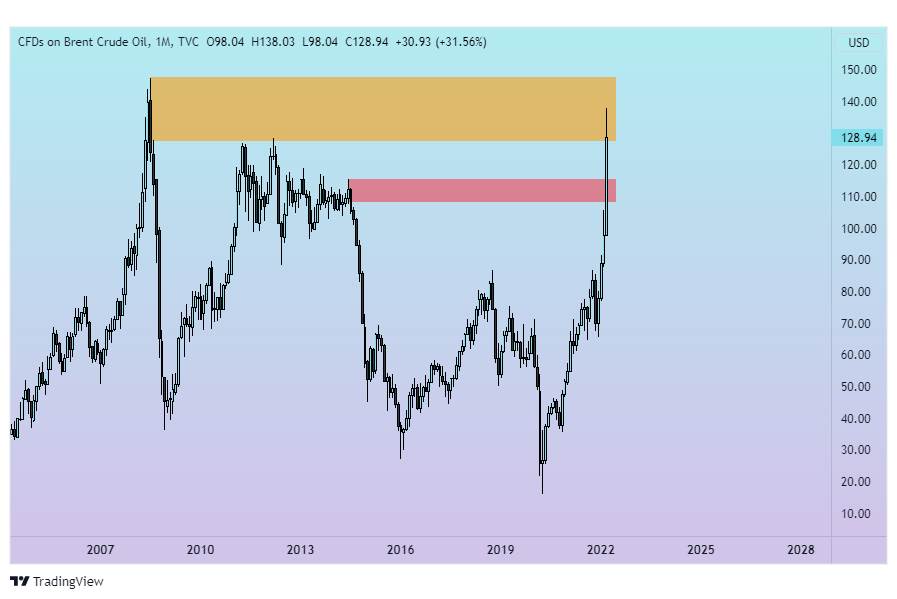

Od początku roku, ropa Brent podrożała już niemal 110%. Z perspektywy technicznej, na drodze do kolejnych wzrostów stoi jej właśnie testowana, miesięczna strefa podaży.

Ewentualne embargo wciąż wisi jednak w powietrzu, a i bez niego istnieje ryzyko odwetu w postaci odcięcia eksportu na zachód. To oznacza problemy w Europie, w tym w Polsce, która z Rosji importuje nie tylko ropę, ale i gaz czy węgiel.

Istotne są także ograniczenie podaży pszenicy i biegnące przez Rosję i Ukrainę, szlaki transportowe z Azji – ich przerwanie może doprowadzić do dodatkowego wzrostu cen, wynikającego z ograniczenia produkcji.

Problem rosyjskiej energii, przynajmniej częściowo, może zostać jednak rozwiązany z pomocą Iranu. Postępy w sprawie porozumienia nuklearnego ze Stanami Zjednoczonymi dają nadzieję na to, że irańska ropa wypełni lukę powstałą w wyniku wojny na Ukrainie.

Forex – Złotówka słabnie w rekordowym tempie

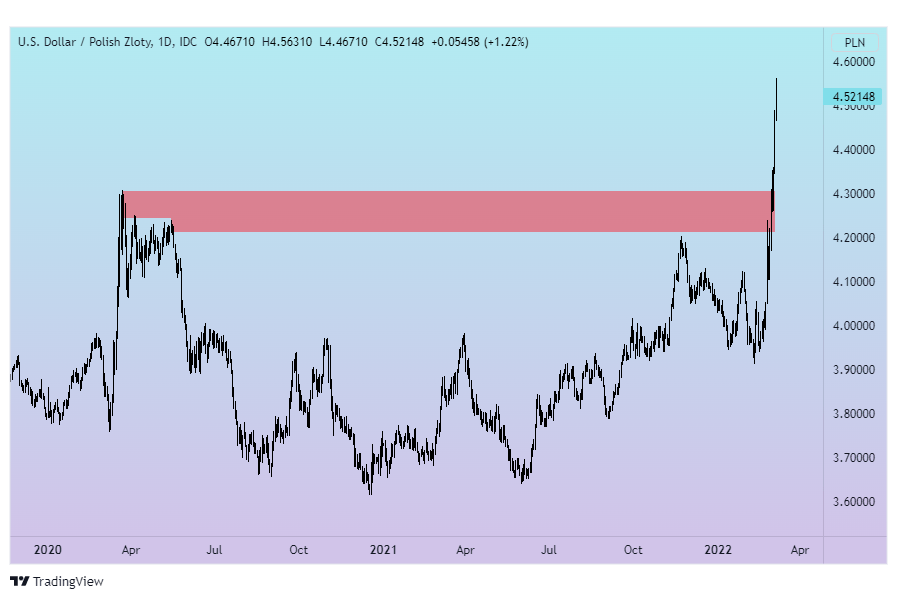

Na wykresie pary USD/PLN, kurs wymiany niemal całkiem zignorował oznaczoną kolorem czerwonym, strefę podaży i aktualnie, porusza się w okolicach 4.52148.

Polski złoty już teraz znajduje się w trudnej sytuacji. Od momentu inwazji Rosjan na Ukrainę 24 lutego, stracił już niemal 7% względem euro i ponad 10% względem dolara amerykańskiego. Dzieje się tak m.in. przez typowy przy konfliktach, odpływ kapitału z rynków ryzykownych.

Najbardziej zyskują tutaj frank szwajcarski (niemal 3% umocnienia względem euro), powszechnie uważany za walutę risk-off oraz złoto, wykorzystywane do utrzymywania siły nabywczej pieniądza w obliczu inflacji i napięć geopolitycznych.

EUR/USD

Wojna na Ukrainie zmusiła Rezerwę Federalną do korekcji kursu, jednak ostatnie wypowiedzi Jerome’a Powella wciąż zakładają podwyżkę stóp procentowych na najbliższym posiedzeniu. Jednocześnie, zaznaczył on, że chociaż podwyżka będzie bardziej ostrożna (możliwe 25 Pb kontra przewidywane 50 Pb), dopuszcza się bardziej agresywne ruchy w sytuacji, w której inflacja hamowałaby wolniej, niż się tego oczekuje.

W kontekście dolara warto także zwrócić uwagę na pozytywne dane z rynku pracy z ubiegłego miesiąca. Wzrost zatrudnienia w hotelach czy restauracjach odzwierciedla złagodzenie obostrzeń i wygasanie obaw związanych z pandemią koronawirusa.

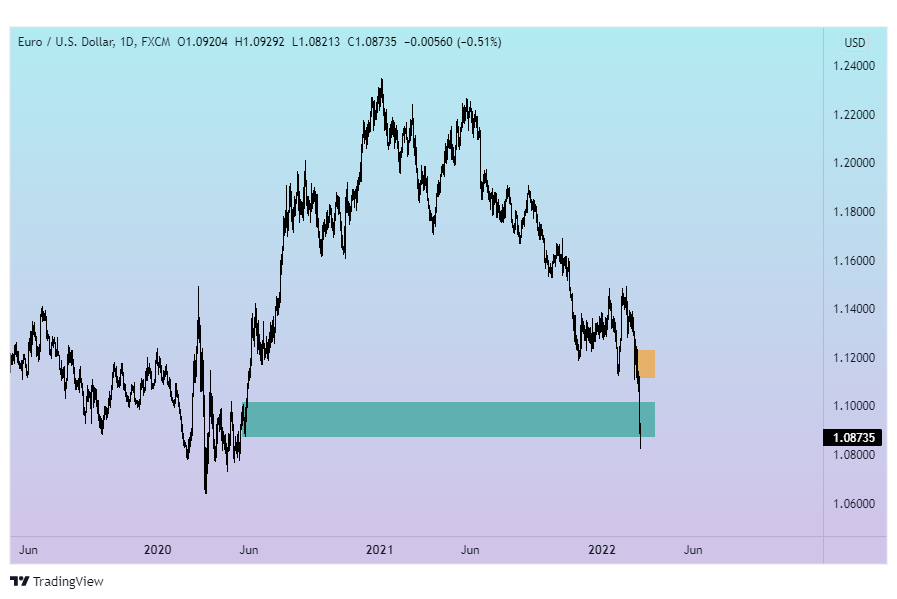

Od 24 lutego, euro osłabiło się względem dolara maksymalnie o ponad 2.5%. Ze względu na wyższe ryzyko związane z wojną na Ukrainie i kontrast między Rezerwą Federalną a Europejskim Bankiem Centralnym, prognozy wciąż stoją po stronie waluty amerykańskiej. Wykres tylko nieznacznie zareagował na oznaczoną kolorem zielonym, strefę popytu i istnieje wysokie ryzyko kontynuacji spadków.

W nieco trudniejszej sytuacji znalazł się z kolei Europejski Bank Centralny. Na ostatnim posiedzeniu, jego przedstawiciele mówili o, nieaktualnych już, planach wykonania pierwszych kroków w stronę nowej polityki pieniężnej. Niepewność związana z wybuchem wojny na Ukrainie zmusza jednak do większej ostrożności, w związku z czym ostatnie przewidywania dotyczące zdecydowanej reakcji na inflację, okazują się niewiele warte.

Nikt nie ma bowiem pewności co do kierunku rozwoju konfliktu i konsekwencji, które mogą spotkać Europę. Analitycy ING zgadzają się co do wysokiego ryzyka stagflacji w Strefie Euro, ale rozpatrują także wariant optymistyczny. Zgodnie z nim, zakończenie skupu aktywów może zakończyć się w trzecim kwartale, co otworzy drogę do zakładanej przed wybuchem wojny, pierwszej podwyżki stóp procentowych jeszcze przed końcem 2022 roku.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 07.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Retail Sales MoM | -5.5% | 1.8% |

| Retail Sales YoY | 0% | 9.8% |

Wtorek – 08.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 11:00 | EUR | Employment Change QoQ | 1% | 0.5%

|

| Employment Change YoY | 2.1% | 2.1% | ||

| 14:30 | USD | Balance of Trade | -$80.7B | -$87.1B |

Środa – 09.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 16:00 | USD | JOLTs Job Openings | 10.925M | 10.925M |

Czwartek – 10.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Core Inflation Rate YoY | 6% | 6.4% |

| Inflation Rate YoY | 7.5% | 7.9% | ||

| Jobless Claims 4-week Average | 230.5K | 229K | ||

| Continuing Jobless Claims | 1476K | 1470K | ||

| Initial Jobless Claims | 215K | 216K |

Piątek – 11.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Goods Trade Balance Non-EU | -£7.876B | -£7.5B |

| Goods Trade Balance | -£12.354B | -£12B | ||

| 16:00 | USD | Michigan Consumer Sentiment | 62.8 | 61.3 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")