„Matka wszystkich kryzysów”. MakroPrzegląd #1/4 Grudzień

Nouriel Roubini był jednym z tych, którzy ostrzegali świat przed kryzysem 2008 roku. 64-letni profesor i główny ekonomista Atlas Capital Team, który swoimi negatywnymi prognozami zasłużył sobie na przydomek “Dr. Doom”, znowu wróży gospodarczą zagładę. Jego zdaniem, nadchodząca recesja w Stanach Zjednoczonych to tylko wierzchołek góry lodowej i czeka nas stagflacja, której nie widzieliśmy nigdy wcześniej.

Masz wolną chwilę? Pomóż nam rozwijać portal i podziel się swoją opinią na temat naszych materiałów!

Nouriel Roubini: czeka nas kryzys stagflacyjny

Gdy w 2006 roku większość świata inwestycyjnego prześcigała się w pozytywnych prognozach. Roubini, ostrzegał przed kryzysem na rynku nieruchomości, który doprowadzi do globalnego spowolnienia gospodarczego.

Rynek zaczął załamanie w 2007 roku, rozpoczynając wielką recesję, która pojawiła się rok później.

Gdy Rezerwa Federalna obiecywała “miękkie lądowanie”, które dzisiaj jest już raczej nierealistyczne, Roubini w ogóle nie brał go pod uwagę, dziwiąc się tym, którzy wierzyli słowom Powella. Dzisiaj, ekonomista twierdzi, że kombinacja spowolnionego wzrostu gospodarczego i wysokiej inflacji – czyli tzw. Stagflacja, wywoła sytuację trudniejszą niż ta, którą widzieliśmy w latach siedemdziesiątych, prowadząc do serii kryzysów ekonomicznych na całym świecie.

Jak twierdzi, podczas pandemii, jak i po niej, rządy państw, konsumenci i przedsiębiorcy pożyczali i wydawali pieniądze na potęgę, z uwagi na niski koszt długu. Podczas kryzysu covidowego, jak i w roku 2008 roku, wiele bankrutujących podmiotów miało być w ten sposób sztucznie utrzymanych przy życiu:

„Inflacja – napędzana przez te same, ultraluźne, fiskalne, monetarne i kredytowe polityki, zakończyła ten finansowy 'Świt Żywych Trupów’. […] Gdy banki centralne są zmuszone do podnoszenia stóp procentowych, by przywrócić stabilność cen, te 'zombie’ doświadczają gwałtownych wzrostów kosztu obsługi długu”.

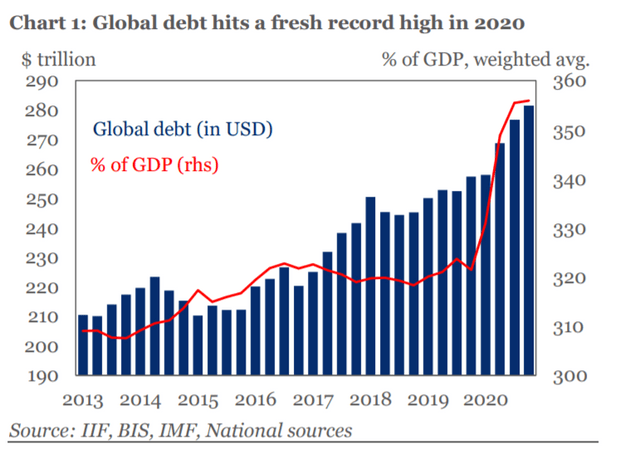

W swojej książce “Megathreats” Roubini wymienia dług jako jedno z kilku największych zagrożeń wiszących nad globalną gospodarką. Całkowite zadłużenie sektorów publicznego i prywatnego jako procent globalnego PKB od 1999 do 2021 roku wzrosło z 200% do 350%. Dzisiaj, ze względu na zakłócenia łańcuchów dostaw, chińskie obostrzenia, problemy na rynku towarowym wynikające z agresji Rosji na Ukrainę oraz duży popyt na siłę roboczą, banki centralne nie mogą wesprzeć gospodarki tak, jak zrobiły to podczas kryzysu na rynku nieruchomości, ponieważ taki ruch tylko zaogniłby problem wysokiej inflacji (wg. Roubiniego, w obliczu stagflacji, decydenci muszą konsekwentnie zaostrzać warunki finansowe, nawet jeśli jest oczywiste, że system gospodarczy zmierza w kierunku recesji).

Przyśpieszona normalizacja polityki pieniężnej i konsekwentny wzrost stóp procentowych ma popchnąć zadłużone gospodarstwa domowe, firmy, instytucje czy całe rządy do bankructwa.

Tu warto zaznaczyć, że stopy procentowe w Stanach Zjednoczonych już sprawiają ogromny problem m.in. państwom afrykańskim z wysokimi poziomami długu denominowanego w dolarach.

Ponowne otwarcie chińskiej gospodarki

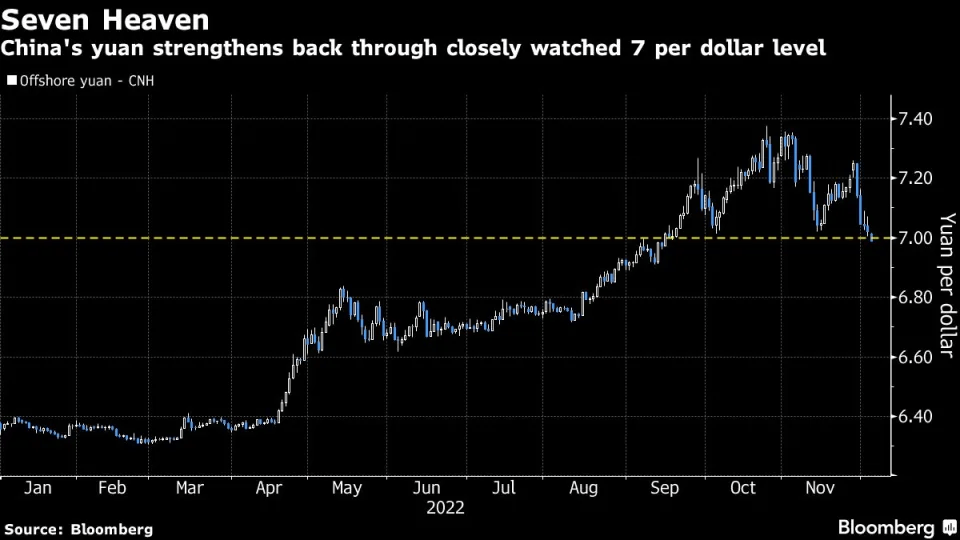

Jednym z najważniejszych tematów na rynkach jest dzisiaj nadzieja na otwarcie Chin, która pomogła juanowi i indeksowi Hang-Seng.

Chociaż rząd chiński nie określił daty zwrotu od aktualnie obowiązujących obostrzeń, według ankiety przeprowadzonej przez Bloomberga, większość ekonomistów spodziewa się ponownego otwarcia drugiej co do wielkości gospodarki świata w drugim kwartale 2023 roku.

W poniedziałek juan umocnił się z uwagi na działania rządu chińskiego w kierunku otwarcia gospodarki po protestach przeciwko zero-Covid.

Reagując na protesty w całym kraju, Chińczycy próbują zrobić dwie rzeczy jednocześnie – zminimalizować negatywny wpływ zero-Covid na codzienne funkcjonowanie obywateli i pomóc gospodarce, nie wywołując przy tym niekontrolowanej fali zarażeń, która przeciążyłaby system opieki zdrowotnej (oraz zaszkodziłaby produkcji i konsumpcji). Jednym z ruchów w tym kierunku miałoby być zwiększenie liczby zaszczepionych seniorów.

Łagodniejsze regulacje mogłyby napędzić ekspansję gospodarczą Chin, jednak jak zauważa Ting Lu z banku Nomura, kilka lat obostrzeń miało negatywny wpływ na siłę nabywczą konsumentów, przez co impuls może nie być tak silny, jak oczekuje tego część rynku:

„W przyszłym roku, chińską ekonomię prawdopodobnie czekają 'dwie połowy’ – początkowe fazy otwarcia mogą być negatywne dla wzrostu gospodarczego, ze wzrostem liczby przypadków zarażeń i chwilowym zmniejszeniem mobilności populacji – podobnie jak to miało miejsce w innych ekonomiach wschodniej Azji”.

Zhang Zhiwei – główny ekonomista z Pinpoint Asset Management dodaje, że wiele zależy od tempa Zbyt powolne odchodzenie od polityki pandemicznej lub jej naprzemienne łagodzenie i zaostrzanie, jako reakcje na zmieniające się warunki, mogą postawić ożywienie gospodarcze w drugiej połowie 2023 roku, pod znakiem zapytania.

Rynek walutowy Forex

Forex: FED i dolar amerykański

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

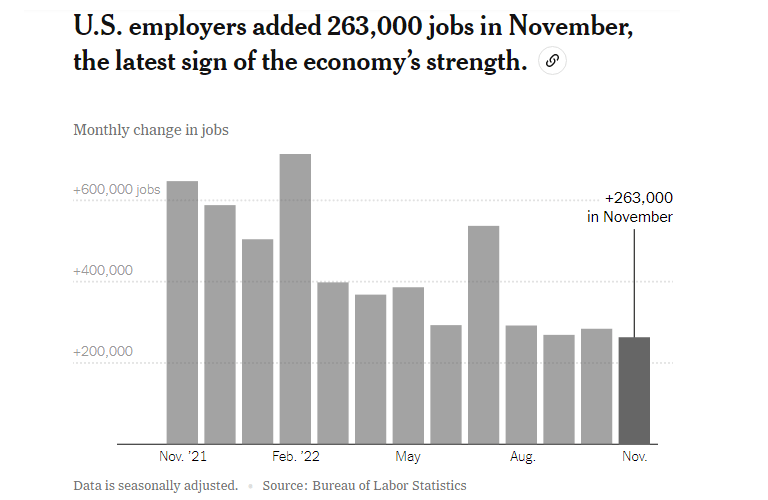

- FED, kontrolując politykę pieniężną, ze szczególną uwagą przygląda się rynkowi zatrudnienia. Tymczasem amerykańska ekonomia pokazuje, że jest na działania FED-u odporna bardziej, niż chciałby tego Powell. Listopadowy raport o zatrudnieniu pokazał, że przeciętna stawka godzinowa wzrosła o 0.6% (to największy wzrost od stycznia i 5.1% wzrostu w skali roku). Odnotowano także wzrost zatrudnienia, który przekroczył oczekiwania inwestorów (NFP: 263k vs 200k). To oznacza, że bardziej prawdopodobne staje się podniesienie kosztu długu wyżej, niż oczekuje tego rynek, by stłumić popyt przeszkadzający w normalizacji cen. Stephen Stanley – główny ekonomista Amherst Pierpont Securities LLC mówił:

„Nie jest dla mnie oczywiste, że FED robi duże postępy. Ma wiele do zrobienia, by ochłodzić gospodarkę i w szczególności rynek pracy oraz by sprowadzić inflację, tam, gdzie chce. To pewne, że jeszcze tam nie jesteśmy”.

- Podobną opinię wyraził były sekretarz skarbu Lawrence Summers, ostrzegając, że uporczywa inflacja może wymagać podwyżek stóp procentowych, których rynek aktualnie się nie spodziewa (rynki Futures wyceniają poziom kosztu długu na około 5% w maju roku 2023).

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.9% | 2.9% | 4.00% | 7.7% | 3.7% |

Forex: EBC i euro

Prognoza:

Umiarkowanie jastrzębia/Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- W ciągu trzech miesięcy, bank centralny w Strefie Euro podniósł stopę depozytową z -0.5% do 1.5% i według gubernatora Centralnego Banku Irlandii, Gabriela Makhloufa, na posiedzeniu w przyszłym tygodniu można oczekiwać kolejnych 50 pb podwyżki (w świetle ostatnich danych o spowolnieniu inflacji, taka opcja wydaje się prawdopodobna po ostatnich 75 pb). Makhlouf, zapytany o końcową stopę procentową, którą dziś rynek wycenia na poziomie niespełna 3%, odpowiedział:

„Myślę, że mówienie o tym, gdzie skończymy jest pewnie przedwczesne, ale mogę sobie wyobrazić scenariusze, w których przekroczymy 3%”.

- Gdy EBC podnosi stopy procentowe, musi płacić więcej bankom, co prowadzi do ograniczenia zysków i koniec końców może wygenerować straty. W poprzednim odcinku mówiliśmy o tym, że podobna sytuacja może mieć miejsce w Kanadzie. Tiff Macklem uważał, że sytuacja nie powinna mieć wpływu na prowadzenie polityki, a i banki centralne mogą funkcjonować w takich przypadkach, jednak komitet EBC zwraca uwagę na to, że odpowiednia kapitalizacja jest konieczna dla zachowania niezależności i wiarygodności instytucji.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.1% | 0.2% | 2% | 10% | 6.5% |

Forex: BOE i funt brytyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Były minister ds. emerytur – Ros Altmann skrytykował QE, wprowadzone przez BoE w 2009 roku, po wybuchu kryzysu na amerykańskim rynku nieruchomości. Jego zdaniem, Luzowanie Ilościowe to „niebezpieczna polityka”, która miała być krótkoterminowym rozwiązaniem, mającym na celu zapobieżenie deflacji, jednak przy okazji inflacji bank centralny nie zrezygnował z korzystania z tego narzędzia:

„Najpierw zapłaciliśmy miliardy, by ratować banki, a teraz zapłacimy jeszcze więcej miliardów, by złagodzić skutki tych środków”.

- Według danych BoE, z uwagi na zaobserwowane przez ankietowanych przedsiębiorców, wolniejsze tempo wzrostów cen w listopadzie, w roku 2023 prognozują oni inflację niższą niż w ubiegłym miesiącu. Obok tego uważają, że droższy dług ograniczy dopływ pieniędzy z inwestycji i zatrudnienie w gospodarce.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.4% | -0.2% | 3.00% | 11.1% | 3.6% |

Forex: BOC i dolar kanadyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Następne posiedzenie BoC będzie miało miejsce w środę. Rynki finansowe wyceniają 25 pb podwyżki, co oznacza spowolnienie cyklu, jednakże niewiele ponad połowa ankietowanych przez Reutersa ekonomistów oczekuje ruchu bardziej agresywnego.

- Kanadyjski rynek długu podkreśla ryzyko głębszego spowolnienia gospodarczego odwróceniem krzywej rentowności. Yield 10-letnich obligacji spadł 100 pb poniżej rentowności papierów 2-letnich (jest to odwrócenie głębsze niż to na rynku obligacji amerykańskich i jednocześnie najgłębsze odwrócenie kanadyjskiej krzywej od roku 1994). Cytowany przez Reutersa Karl Schamotta z Corpay mówił:

„Rynki spodziewają się, że gospodarka Kanady oberwie potrójnie, gdy konsumpcja w kraju się załamie, amerykański popyt osłabnie, a światowe ceny towarów spadną”.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 3.9% | 0.7% | 3.75% | 6.9% | 5.1% |

Forex: BOJ i jen japoński

Prognoza:

Gołębia

Cel:

Tymczasowa stymulacja gospodarki, która od dekad ma problem z deflacją/potencjalne interwencje na rynku walutowym, ze względu na słabnącego jena

Kontekst:

- Japonia, jako pierwsze państwo „Wielkiej Siódemki”, wprowadziło zerowe stopy procentowe w 1999 roku, by rok później przetrzeć szlaki, decydując się na eksperymentalną praktykę Luzowania Ilościowego (QE). Wszystko to było częścią planu mającego stymulować gospodarkę tkwiącą w trwającej od dwóch dekad deflacji. W 2013 roku, za kadencji aktualnego szefa BoJ – Haruhiko Kurody (Kuroda zajmuje to stanowisko od 2005 roku), Bank of Japan został właścicielem ponad połowy japońskich obligacji skarbowych, a także najważniejszym inwestorem japońskiego rynku akcyjnego. Plan ten jest jednak krytykowany, ponieważ nie pobudził popytu i nie wywołał zamierzonego wzrostu inflacji do poziomu 2% (w warunkach deflacji, konsumenci i przedsiębiorcy gromadzili, zamiast wydawać pieniądze). Następnie, BoJ pod zarządem Kurody przeszedł na utrzymanie niskich stóp procentowych, ale, jak powtarzaliśmy wielokrotnie, obecnego spadku siły nabywczej jena, przekraczającego 2%, nie tłumaczy się popytem w gospodarce, a przede wszystkim – rosnącymi cenami surowców. Według ostatniej ankiety Reutersa, możemy zbliżać się do ograniczenia obecnej polityki BoJ. Jej wyniki pokazały, że tego spodziewa się 90% ekonomistów. Co nie jest zaskakujące, większość z nich uważa jednak za mało prawdopodobne, by zmiana miała miejsce przed drugą połową przyszłego roku (rządy Kurody dobiegną końca 8 kwietnia).

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.8% | -0.3% | -0.1% | 3.7% | 2.6% |

Najważniejsze wydarzenia tego tygodnia

Wtorek – 29.11

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 01:01 | GBP | BRC Retail Sales Monitor YoY | 1.2% | 0.6% |

| 14:30 | USD | Balance of Trade | -$73.3B | -$79.1B |

Środa – 30.11

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:00 | EUR | Retail Sales YoY | 4.1% | 3.8% |

|

|

Retail Sales MoM | 0.5% | -0.3% | |

| 11:00 |

|

Employment Change YoY | 2.7% | 1.7% |

|

|

Employment Change QoQ | 0.4% | 0.2% |

Czwartek – 01.12

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Initial Jobless Claims | 225K | 230K |

|

|

Continuing Jobless Claims | 1608K | 1620K | |

|

|

Jobless Claims 4-week Average | 228.75K | 231K |

Piątek – 02.12

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | PPI MoM | 0.2% | 0.2% |

| 16:00 | Michigan Consumer Sentiment | 56.8 | 57 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")