Popularność rynków amerykańskich spada. Inwestorzy wolą akcje z Europy

Coraz większa liczba inwestorów porzuca amerykańskie akcje, szukając okazji na rynkach w Europie.

89% zarządców funduszy uważa akcje amerykańskie za “przewartościowane”

Po trwającej dwa lata hossie, w której główną rolę odgrywały spółki z sektora technologicznego, na początku 2025 roku inwestorzy zakładali,, że kolejny rok także upłynie pod znakiem dominacji akcji z USA.

Tymczasem ostatnia ankieta przeprowadzona przez Bank of America wśród zarządców funduszy mówi co innego. Chociaż inwestorzy wciąż preferują instrumenty ryzykowne, wykazując niewielkie zainteresowanie trzymaniem środków w gotówce (zaledwie 3.5% i wynik najniższy od 15 lat) lub lokowaniem pieniędzy w obligacjach, coraz większa ich liczba wybiera globalne akcje kosztem amerykańskiego rynku. Jeszcze w styczniu, procent managerów wskazujących na akcje z USA jako aktywa, które powinny wygenerować najlepsze wyniki, wynosił 27%. Teraz spadł on do 18%, a amerykańskie akcje wylądowały na trzecim miejscu zestawienia. Wyżej znalazły się akcje spoza rynku amerykańskiego – 34% i złoto – 22%.

Dodatkowo, 89% ankietowanych określiło akcje z USA jako przewartościowane, co było najwyższym wynikiem od roku 2021.

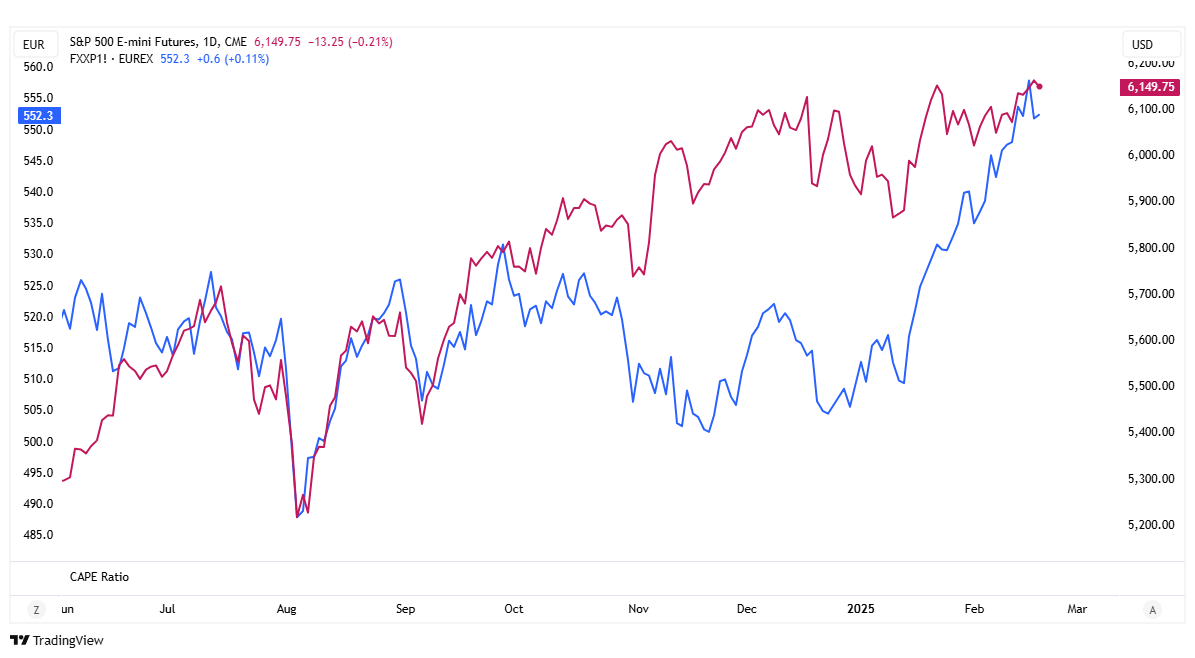

Wykresy S&P500 (czerwony) i STOXX Europe 600.

Ta zmiana sentymentu odzwierciedla się w wynikach indeksu STOXX Europe 600, który zyskał w tym roku już ponad 10%, gdy SP500 wygenerował tylko 4% zwrotu.

Wśród kluczowych powodów takiego scenariusza znajdziemy trzy czynniki: politykę banków centralnych, prognozy wzrostu gospodarczego i zmianę narracji związanej z AI.

Po pierwsze, w USA coraz mniej mówi się o obniżkach stóp procentowych, a większość inwestorów przewiduje w tym roku co najwyżej jedno cięcie Fedu, a to nie sprzyja wzrostom cen akcji. Tymczasem w Europie i Wielkiej Brytanii, optymizm co do ewentualnych obniżek kosztów długu jest większy, co przyciąga kapitał.

Do tego dochodzą prognozy gospodarcze – podczas gdy w Europie i Wielkiej Brytanii wzrost PKB ma przyspieszyć względem zeszłorocznych wyników (kolejno 0.7 i 0.9% w 2024 roku) w USA przewiduje się spowolnienie: z 2.8% do 2.2%. Nie pomogły także ostatnie, słabsze od oczekiwanych dane dot. sprzedaży detalicznej w USA (-0.9% MoM przy 0.7% w poprzednim miesiącu).

Ostatni, możliwy powód to zmiana narracji wokół AI. W ostatnich latach, to właśnie sztuczna inteligencja napędzała trend wzrostowy na giełdach w USA. Aktualnie, rynek może wliczać w ceny najbardziej optymistyczne scenariusze związane z tą technologią, które wcześniej dodatkowo opierały się na prognozowanym, wysokim zapotrzebowaniu na AI i wzroście przychodów liderów sektora – w tym Nvidii. Prognozy te pogorszyło ostatnio wypuszczenie taniego, chińskiego modelu od DeepSeek. Dodatkowo, tak duża koncentracja kapitału wydaje się mało zdrowa dla rynku, co skłoniło inwestorów do poszukiwania okazji do zarobku poza wąską grupą gigantów Big Tech.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")