Rosyjski bank centralny próbuje ratować rubla podnosząc stopy procentowe

Po ataku na Ukrainę, rubel rekordowo osłabił się względem dolara, lecz straty szybko odrobiono i koniec końców, rosyjska waluta przez moment była czarnym koniem rynku FX. Wówczas, w Rosji świętowano, myśląc, że taki obrót spraw potwierdza brak skuteczności zachodnich sankcji, lecz problem słabego rubla powraca, co zmusiło bank centralny do kolejnej interwencji.

- Rubel rosyjski jest obecnie jedną z najgorzej radzących sobie walut – obok argentyńskiego peso, liry tureckiej czy wenezuelskiego boliwara

- W związku z sytuacją, rosyjski bank centralny zwołał nadzwyczajne posiedzenie, na którym podniesiono stopy procentowe do poziomu 12%. Decyzja zapadła dzisiaj o 9:30 czasu polskiego.

- Odcięcie Rosji od światowego systemu finansowego zmieniło strukturę rynku rubla, co może zmniejszyć skuteczność podwyżek kosztów długu.

Rubel wart jeden cent

W 2023 roku rubel stracił względem dolara ¼ wartości i w poniedziałek był w pewnym momencie wart mniej, niż jeden cent. Wcześniej, doradca Władimira Putina winą za osłabienie rosyjskiej waluty obwiniał bank centralny, co w końcu wywołało reakcję w postaci zwołania nadzwyczajnego posiedzenia.

Posiedzenie to przyniosło podwyżkę stóp procentowych o 350 punktów bazowych do 12%(dotychczas koszt długu w Rosji wynosił 8.5%).

Problemem w kontekście skuteczności takich podwyżek jest jednak obecna struktura rynku rubla.

Ze względu na wykluczenie Rosji ze światowego systemu finansowego dzięki zachodnim sankcjom, kurs wymiany waluty nie zachowuje się normalnie i nie jest „uśrednioną opinią” podmiotów spekulujących na rynku FX.

Tani rubel jest korzystny dla Rosji, ponieważ zwiększa przychody z eksportu ropy naftowej, jednak równolegle czyni import droższym. Według rosyjskiego wicepremiera Andrieja Biełousowa, najbardziej korzystny dla Rosji kurs wymiany USDRUB waha się w granicach 80-90.

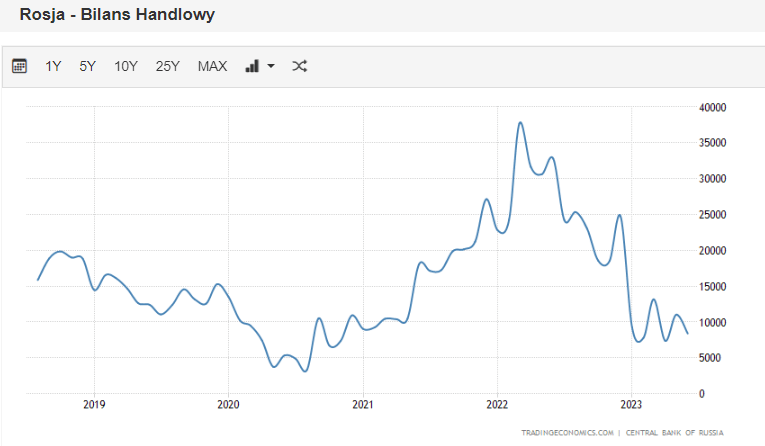

Tutaj płynność jest niewielka, a spekulantów, których mogłyby przyciągnąć wyższe stopy procentowe, praktycznie nie ma. Tak więc kondycja rubla zależy przede wszystkim od rosyjskiego bilansu handlowego.

Ten nie jest korzystny, ponieważ import rośnie szybciej niż przychody z eksportu, dlatego Rosja może zdecydować się na jedną z kilku opcji. Pierwsza z nich to ograniczenie wydatków – włączając w to koszty prowadzenia wojny na Ukrainie. Opcja druga, bardziej prawdopodobna, odbije się na przeciętnym obywatelu. Słabszy rubel ograniczy siłę nabywczą Rosjan, których będzie stać na coraz mniej zagranicznych dóbr.

W ostateczności, bank centralny mógłby uciec się do bezpośredniej interwencji na rynku walutowym i skupowania rubla. Ta możliwość może być jednak częściowo ograniczona, ze względu na zamrożenie 300 miliardów dolarów rosyjskich rezerw walutowych przez Zachód (wg. oficjalnych informacji, całość rosyjskich rezerw na początku sierpnia miała wynosić 587 miliardów).

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")