Rynek boi się eskalacji wojny handlowej. S&P 500 z najgorszym wynikiem od pięciu lat

Miniony tydzień był dla amerykańskiej giełdy najgorszym od 2020 roku. W piątek, indeks S&P 500 stracił blisko 6%, przy czym Dow Jones i Nasdaq spadły o 5.5 i 5.8%. Straty były kontynuacją czwartkowej wyprzedaży, która według doniesień medialnych przyniosła inwestorom straty sięgające 2.5 biliona dolarów. Powodem takiego zachowania rynku były obawy dotyczące eskalacji wojny handlowej między USA a Chinami i Unią Europejską.

Ameryka nakłada nowe cła – najwyższe stawki obejmą Chiny i UE

W środę, administracja Trumpa zapowiedziała cła opierające się na 10% stawce bazowej, która ma objąć import do Stanów Zjednoczonych. Kluczowym elementem nowej polityki ma być zasada „wzajemności”, która prowadzi do zróżnicowania stawek w zależności od bilansu handlowego danego kraju z USA.

W praktyce oznacza to znacznie wyższe obciążenia dla państw generujących nadwyżki handlowe w relacjach z Waszyngtonem. Przykładowo, import z Chin ma zostać obłożony 34% podatkiem (nie uwzględniając wcześniej nałożonych, 20-procentowych ceł), podczas gdy towary z Unii Europejskiej miałyby podlegać cłu w wysokości 20% (obok 25-procentowych ceł na stal, aluminium i samochody). Wśród głównych państw objętych wyższymi stawkami, oprócz Chin i UE, znalazły się także Korea Południowa, Japonia i Tajwan – wszystkie charakteryzujące się dodatnim saldem w handlu z USA.

Donald Trump kontynuuje obraną wcześniej narrację argumentując, że nowe taryfy są niezbędne do walki z „nieuczciwymi praktykami handlowymi”, które jego zdaniem przez dekady szkodziły amerykańskiej gospodarce. Głównym założeniem ma być przywrócenie miejsc pracy w amerykańskim przemyśle i odzyskanie przez kraj dominującej pozycji gospodarczej. W celu szybkiego wdrożenia ceł i zyskania możliwości natychmiastowej odpowiedzi na ewentualny odwet, z pominięciem potencjalnego sprzeciwu Kongresu, Trump ogłosił stan wyjątkowy, powołując się na ustawę IEEPA z 1977 roku.

Chiny reagują na politykę Trumpa. Powell ostrzega przed konsekwencjami

W piątek, Chiny odpowiedziały symetrycznie – nałożeniem ceł odwetowych w wysokości 34% na produkty importowane z USA (cła mają wejść w życie już 10 kwietnia). Taki ruch osłabił nadzieje rynku na możliwość negocjacji obu stron i wywołał obawy o to, że konflikt przerodzi się w długotrwałą, globalną wojnę handlową. W rezultacie, inwestorzy zaczęli wycofywać kapitał z rynku akcji, szukając aktywów Safe Haven. Jednym z beneficjentów tej tendencji stał się rynek obligacji skarbowych – wzmożony popyt na amerykańskie papiery dłużne doprowadził do spadku ich rentowności (Yield 10-letnich obligacji skarbowych USA spadł do poziomu 3.9%, zbliżając się do najniższych wartości odnotowanych w październiku ubiegłego roku).

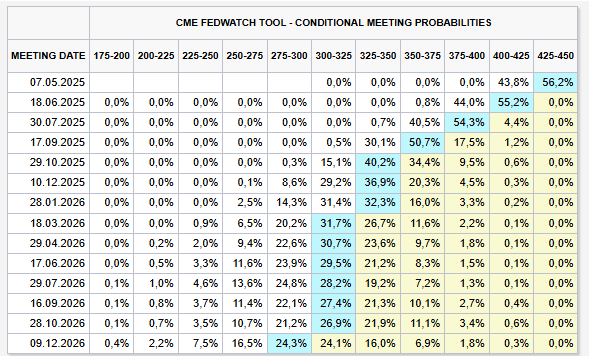

Szacowane przez rynek prawdopodobieństwo obniżek stóp procentowych na nadchodzących posiedzeniach Fed. Źródło: FedWatch

Napięcia na linii Waszyngton-Pekin zbiegły się w czasie z publicznym wystąpieniem Prezesa Rezerwy Federalnej. Jerome Powell po raz pierwszy publicznie przyznał, że skala wprowadzanych przez administrację ceł jest „wyższa niż oczekiwano” i ostrzegł, że taka polityka może przyczynić się do wyższej inflacji oraz spowolnić wzrost gospodarczy. W odpowiedzi na te słowa, inwestorzy zaczęli spekulować, że Fed może zostać zmuszony do zmiany priorytetów.

Na to liczy nie tylko rynek finansowy, przewidując w tym roku nawet 4 obniżki stóp procentowych, ale i sam Donald Trump, który w jednym z wpisów na platformie Truth Social powiedział:

To byłby IDEALNY moment dla szefa Fedu, Jerome’a Powella, by ciąć stopy procentowe. On jest zawsze “spóźniony”, ale teraz mógłby zmienić swój wizerunek. I to szybko.

Polityka celna administracji Trumpa niesie ze sobą ryzyko tak dla globalnej, jak i amerykańskiej gospodarki. Nagłe wprowadzenie wysokich ceł grozi zakłóceniami w łańcuchach dostaw i wzrostem kosztów produkcji. Firmy staną przed dylematem: albo zaabsorbować dodatkowe koszty, co uderzy w ich rentowność, albo przerzucić je na klientów, ryzykując spadek sprzedaży. Ekonomiści przewidują wzrost cen wielu importowanych dóbr, takich jak samochody, elektronika użytkowa czy odzież, co bezpośrednio obciąży budżety amerykańskich gospodarstw domowych.

Realność celu, jakim jest wzmocnienie krajowej produkcji, również może budzić wątpliwości. Jak zauważa Seema Shah z Principal Asset Management:

… w rzeczywistości proces ten prawdopodobnie potrwa lata, o ile w ogóle do niego dojdzie. W międzyczasie, wysokie cła na import prawdopodobnie będą natychmiastowym obciążeniem dla gospodarki, przynosząc ograniczone krótkoterminowe korzyści.

Europa szykuje się do odpowiedzi na amerykańskie cła

Według doniesień Reutersa, w tym tygodniu Europa może pójść w ślady Chin. Komisja Europejska ma przygotować listę amerykańskich produktów, które zostaną objęte dodatkowymi opłatami. Wśród możliwych narzędzi odwetowych, jakie UE może zastosować wobec USA, wymienia się cła sektorowe, które mogłyby być wprowadzane stopniowo. Co istotne, Bruksela rozważa również działania w sektorze usług, gdzie Stany Zjednoczone notują znaczną nadwyżkę w handlu z UE (ponad 100 mld euro rocznie). Potencjalne środki obejmują zawieszenie praw własności intelektualnej dla amerykańskich firm lub wykluczenie ich z europejskich przetargów publicznych.

W przypadku dalszych kroków ze strony USA, takich jak żądania obniżenia stawek VAT czy złagodzenia przepisów Digital Services Act, UE teoretycznie może aktywować instrument ACI (Anti-Coercion Instrument), poważnie ograniczając dostęp amerykańskich firm usługowych do rynku europejskiego. Równolegle Europa intensyfikuje wysiłki na rzecz dywersyfikacji partnerstw handlowych, czego przykładem są ostatnie spotkania na szczycie UE-Azja Centralna w Uzbekistanie, rozmowy o pogłębieniu relacji z Indiami oraz dążenie do szybkiego wdrożenia podpisanych niedawno umów handlowych z państwami członkowskimi południowoamerykańskiej organizacji Mercosur i Meksykiem.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")