MakroPrzegląd #2/4 Luty EUR/USD: Dalsze spadki w korekcie?

Od ostatniego zebrania FED-u, z mediów docierają do nas sprzeczne wiadomości. Jednego dnia redaktorzy i analitycy sugerują, że bank być może szykuje się do łagodzenia warunków, by następnego uznać, że Pivotu nie będzie, a inwestorzy zaczynają godzić się z tym faktem. W takiej sytuacji warto pamiętać o czymś, co do końca roku lub przez większą jego część może być istotne – najprawdopodobniej nie jest to moment, w którym ryzykowne aktywa nagle zaczną rosnąć. Tym samym, rozsądnie będzie też zastanowić się nad rezygnacją z usilnego szukania „longa” i grą przeciwko fałszywym wybiciom. Dlaczego?

To, co cieszy Bidena, martwi FED

Kilka dni temu media finansowe donosiły o rzekomo „zaskakujących” (realnie, na ostatniej konferencji, Powell wcale nie był „gołębi”) słowach Powella po publikacji pozytywnych informacji dot. zatrudnienia – szef FED-u powiedział, że bank może być zmuszony do podwyżek większych, niż te wyceniane przez rynek.

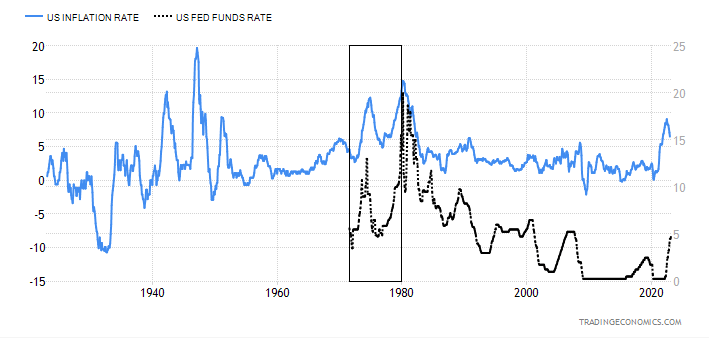

Wykres inflacji (niebieski) i stóp procentowych w USA.

Mniej więcej w tym samym czasie, Joe Biden przyjął nowe dane entuzjastycznie.

Tyle że to, co cieszy prezydenta, dla Rezerwy Federalnej może być bardzo kłopotliwe.

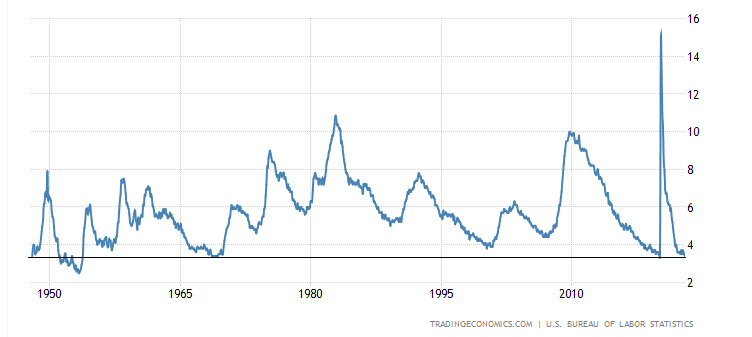

Odnotowano, że amerykańska stopa bezrobocia osiągnęła poziom najniższy od 1969 roku i w historii USA, niżej znajdowała się tylko podczas wojny koreańskiej.

Stopa bezrobocia w USA wynosi aktualnie 3.4%.

Silny rynek pracy może być sygnałem wskazującym na to, że popyt na dobra się utrzyma, a jeśli tak będzie, utrzyma także wzrost cen, z którym FED próbuje walczyć. Bank centralny rękami i nogami broni się przed sytuacją, w której zrezygnuje z podwyżek stóp procentowych, by później zaobserwować powrót inflacji.

Dlatego Jerome Powell woli doprowadzić do recesji w kraju, niż spauzować zbyt wcześnie. Z inflacją walczyć jest bardzo trudno, ale wyprowadzenie gospodarki z recesji będzie możliwe dzięki stymulacji poprzez QE (Quantitative-Easing), z którym bank eksperymentuje od czasów kryzysu w 2007 roku.

Jeśli kolejne dane pokażą, że inflacja nie utrzymuje trendu spadkowego (świeże dane dot. CPI pojawią się dzisiaj o 14:30), istnieją dwie najważniejsze opcje: pierwsza to agresja i podniesienie stóp procentowych jeszcze wyżej, druga – utrzymanie kosztu długu wysoko przez dłuższy czas, co jest scenariuszem, który był przez nas rozpatrywany wcześniej.

W aktualnym kontekście nikt o zdrowych zmysłach nie spodziewałby się wsparcia rynku na większą skalę i powrotu hossy. Co oczywiście nie przeszkadza wielu domorosłym inwestorom liczyć na ten abstrakcyjny scenariusz.

Dobrze jest pamiętać, że jego spełnienie jest bardzo mało prawdopodobne.

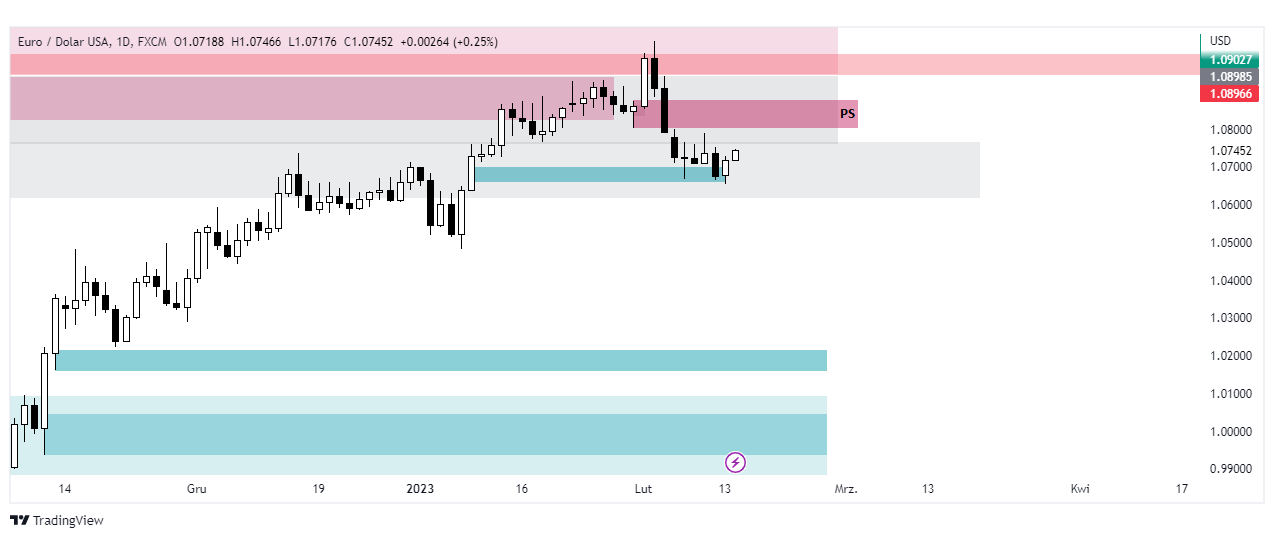

Forex: EUR/USD – kontynuacja korekty ze względu na zmianę oczekiwań względem FED-u?

Komisja Europejska opublikowała kwartalny raport dot. prognoz wzrostu gospodarczego. Ma on przerosnąć wcześniejsze oczekiwania, podczas gdy oczekuje się, że inflacja w Strefie Euro w latach 2023-2024 będzie niższa, niż prognozowano ostatnim razem. W listopadzie oczekiwano wzrostu PKB na poziomie 0,3%, gdy teraz, przewiduje się, że będzie to 0,9%

Inflacja CPI, która w szczycie osiągnęła 10,6%, m.in. ze względu na wojnę na Ukrainie oraz szok związany ze wzrostem ceny energii i żywności, ma spaść w tym roku do poziomu 5,6%, a następnie do 2,5% w roku 2024 (wcześniejsze prognozy mówiły, że CPI spadnie do 6.1% w 2023 roku i do 2,6% rok później).

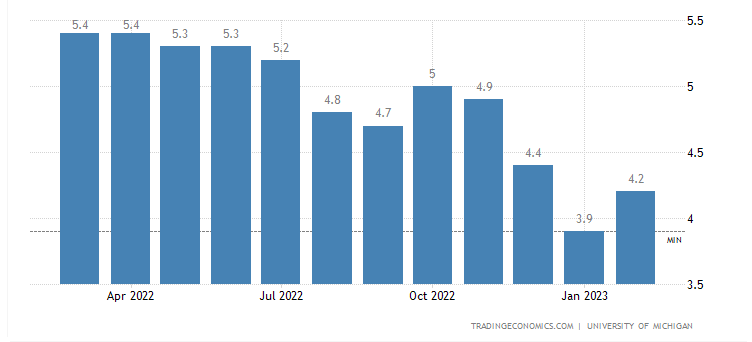

Tymczasem ostatni odczyt Consumer Sentiment Survey z University of Michigan pokazał, że oczekiwania wobec zmiany amerykańskiego CPI na przestrzeni kolejnych 12 miesięcy wzrosły z 3.9% w styczniu do 4.2%. To nie wróży najlepiej przed publikacją danych i chwilowo umocniło oczekiwania wobec dalszego zacieśniania w Stanach Zjednoczonych, pomagając dolarowi na Forex.

Wykres odczytów Consumer Sentiment Survey z University of Michigan

Jeśli odczyty CPI z USA również poprą tezę jastrzębiego FED-u, mogą stworzyć okazję do kontynuacji korekty na EUR/USD z poziomów, które oznaczyliśmy na początku roku i na które, na razie, para reaguje.

Z perspektywy czysto technicznej, na wykresie dziennym, świeży popyt znajduje się nisko, jednak potencjalny punkt otwarcia pozycji krótkiej (PS) jest już bardzo blisko aktualnego kursu.

Warto przyglądać się parze po publikacji kluczowych informacji z kalendarza ekonomicznego.

Najważniejsze wydarzenia tego tygodnia

Środa – 15.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Inflation Rate YoY | 10.5% | 10.3% |

| 09:00 | EUR | CPI | 109.9 | 109.6 |

| 14:30 | USD | Retail Sales Ex Gas/Autos MoM | -0.7% | 0.4% |

|

|

|

Retail Sales YoY | 6% | 4.5% |

|

|

|

Retail Sales Ex Autos MoM | -1.1% | 0.8% |

|

|

|

Retail Sales MoM | -1.1% | 1.8% |

Czwartek –16.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Building Permits (Jan) | 1.337M | 1.35M |

|

|

|

Jobless Claims 4-week Average | 189.25K | 190.75K |

|

|

|

Continuing Jobless Claims | 1688K | 1695K |

|

|

|

Initial Jobless Claims | 196K | 200K |

|

|

|

PPI MoM | -0.5% | 0.4% |

| 20:45 | EUR | ECB Guindos Speech |

|

|

Piątek – 17.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Retail Sales YoY | -5.8% | -5.5% |

|

|

|

Retail Sales MoM | -1% | -0.3% |

|

|

|

Retail Sales ex Fuel MoM | -1.1% | 0% |

|

|

|

Retail Sales ex Fuel YoY | -6.1% | -5.3% |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")