MakroPrzegląd: Bitcoin i FED – bez szans na wzrosty w 2023?

W MakroPrzeglądach z 2022 roku pojawiło się kilka oczywistych hipotez dotyczących ewentualnego rozwoju wydarzeń na rynkach finansowych, które podsumowaliśmy w poprzednim tekście. “Oczywistych”, ponieważ nie ma wątpliwości co do tego, że rok ten, trudny dla inwestorów, spekulanci mieli szansę rozegrać relatywnie prosto – ze względu na zmiany w polityce pieniężnej banków centralnych i wynikające z nich, silne trendy na Forex oraz wybuch wojny na Ukrainie. Jeśli więc jesteś traderem i mimo wszystko uważałeś ostatnie 12 miesięcy za wymagające, mam złe wieści – prościej prawdopodobnie już nie będzie. Jeśli jesteś HODLerem kryptowalut, albo czekasz na nową hossę Bitcoina, tym bardziej nie masz powodów do optymizmu.

Bitcoin – w 2023 roku raczej nie wrócimy do wzrostów

Ostatni rok teoretycznie podważył poglądy wszystkich tych, którzy uważali Bitcoin za cyfrowe złoto. Jak wiadomo, rynkiem rządzi percepcja inwestorów, a w środowisku profesjonalnym kryptowalutę wciąż postrzega się w kategorii jednej z najbardziej niebezpiecznych zabawek z worka Risk On. Z kolei ci, którzy chcieliby zmienić ten pogląd, raczej nie są do tego szczególnie przekonani.

Dlaczego? Inwestorom instytucjonalnym prawdopodobnie brak przede wszystkim historii dotyczącej zachowania instrumentu w problematycznych warunkach ekonomicznych– takich, w jakich Bitcoin znalazł się w ostatnim roku. To wciąż młody instrument.

Jednakże to nie do końca tak, że paradygmat cyfrowego złota tak po prostu umarł, ponieważ w roku 2022, złoto… także straciło.

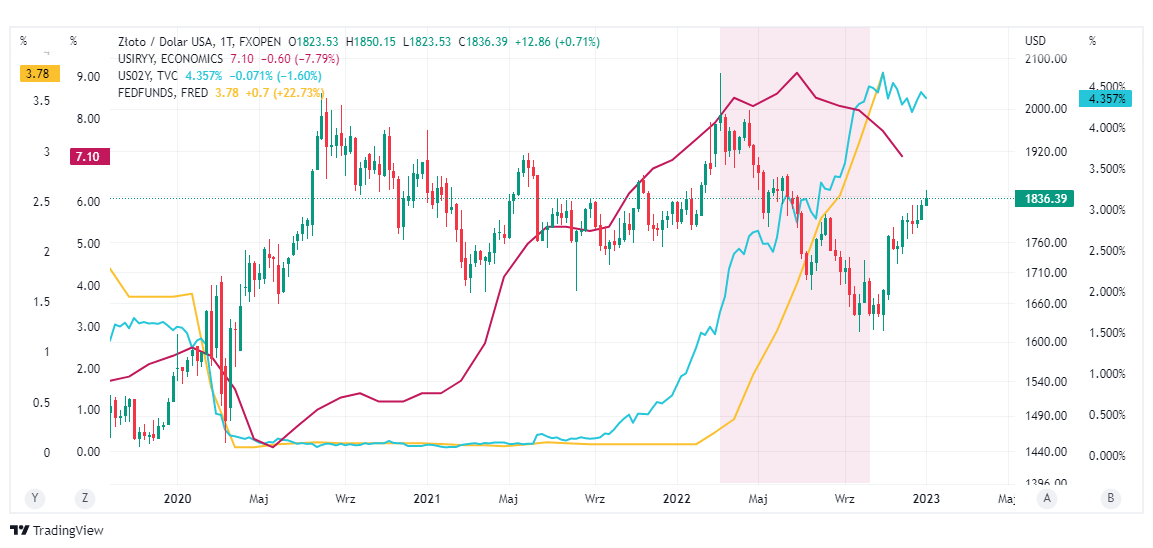

Wykresy złota (świecowy), inflacji w USA (czerwony), amerykańskich, 2-letnich obligacji (niebieski) i stopa procentowa FED-u (żółty).

Powód?

Przy rosnących stopach procentowych, Bitcoin i złoto miały silną konkurencję w postaci obligacji skarbowych

Przy wysokiej inflacji, złoto, jako sprawdzony instrument przechowujący wartość, istotnie bywa chętnie wybierane przez inwestorów szukających schronienia. Jednakże w ostatnich miesiącach, obok rosnącej w szaleńczym tempie inflacji, zobaczyliśmy także, kontrujące tę inflację, podwyżki stóp procentowych w Stanach Zjednoczonych (i nie tylko). W ubiegłym roku FED znajdował się w najbardziej agresywnym cyklu zacieśniania warunków finansowych od lat osiemdziesiątych, w pewnym stopniu próbując rozwiązać problemy, które wcześniej sam wywołał, stymulując gospodarkę (na której to stymulacji korzystał Bitcoin).

W takich warunkach, obligacje skarbowe (które naturalnie także należą do instrumentów z grupy Safe Haven) i ich rosnąca rentowność, były dla złota świetną alternatywą. Ponadto, silny dolar także mógł ograniczyć popyt na kruszec, ze względu na fakt, iż ogromna część transakcji na rynku realizowana jest właśnie w walucie amerykańskiej.

Jeśli złoto w parze z dolarem straciło, Bitcoin tym bardziej znajdował się na straconej pozycji, ponieważ nie tylko nie należy do sprawdzonych aktywów, ale przegrywał właśnie z obligacjami amerykańskimi, oferującymi coraz wyższą dochodowość.

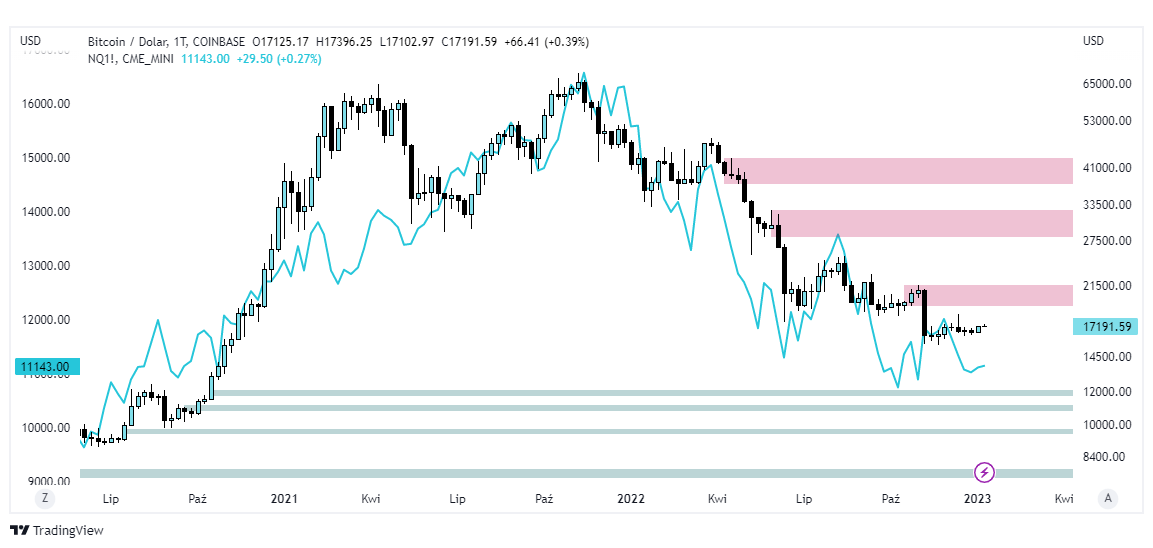

Wykres Bitcoina (świecowy) i indeksu technologicznego NASDAQ (liniowy – niebieski). Czerwone i zielone pasy to bliskie na interwale tygodniowym strefy popytu/podaży i ceny potencjalnie warte obserwowania.

Jeżeli stopy procentowe w Stanach Zjednoczonych zostaną utrzymane na wysokich poziomach przez dłuższy okres, co w 2022 roku było częścią narracji Rezerwy Federalnej i zostało powtórzone w ostatnim FOMC (o czym zaraz), obligacje skarbowe będą wysysać płynność z rynków ryzykownych, oferując relatywnie atrakcyjne zwroty przy niskim ryzyku.

Ten raczej mało optymistyczny scenariusz dla Bitcoina powinien być niekorzystny także dla rynku kryptowalut jako takiego. To wciąż najbardziej popularny instrument tego typu i stanowi swego rodzaju benchmark dla całej klasy aktywów, więc jeżeli nie możemy spodziewać się wzrostów tutaj, trudno oczekiwać ich na altcoinach.

Czarny PR Bitcoina z 2022 roku może zniechęcić część inwestorów do rynku kryptowalut

Warto brać też poprawkę na to, że nie tak dawna przecież sprawa giełdy FTX, która osłabiła zaufanie do rynku kryptowalutowego, także może stanowić przeszkodę w próbach odrabiania zeszłorocznych strat. W środowisku od jakiegoś czasu tematem pozostają także stabilność Binance czy Tether.

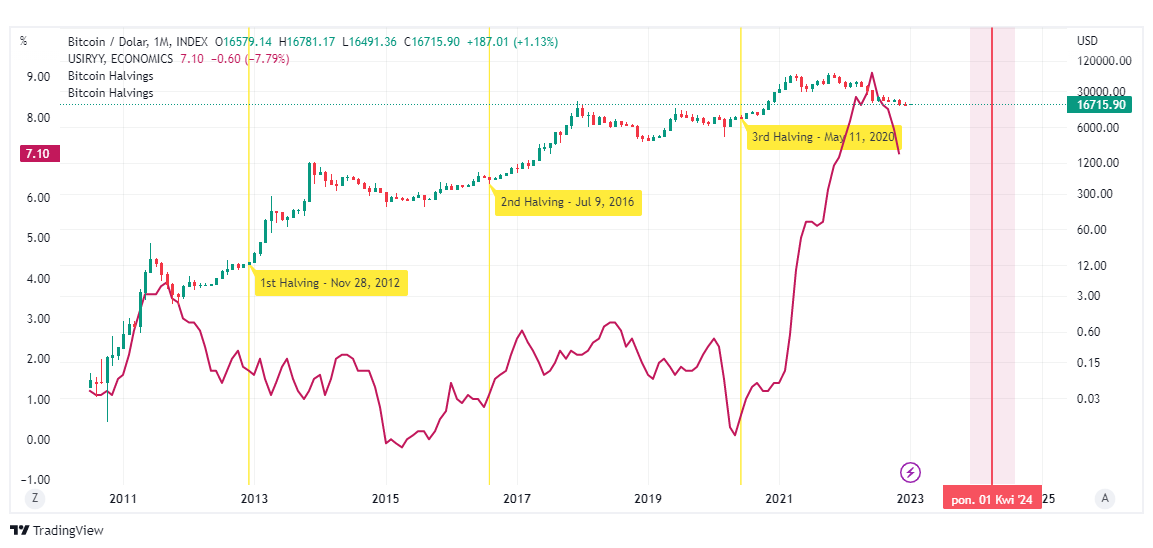

Halving Bitcoina w 2024 roku, w tych warunkach ekonomicznych, raczej nie jest silnym argumentem za kupnem kryptowaluty.

To wszystko sprawia, że Bitcoin jako wizytówka rynku kryptowalut, zamiast skłaniać się w stronę aktywa bezpiecznego, w którym ludzie będą lokować pieniądze, chcąc utrzymać ich siłę nabywczą, z punktu widzenia przeciętnego inwestora coraz bardziej wygląda na diabelski młyn, na który każdy chciałby wsiąść ze względu na nadzieję wysokich zwrotów, ale coraz bardziej się boi.

Dla kontrastu gdzieś w tle słychać głosy, które mówią, że na rynek BTC mogą płynąć pieniądze z niektórych rynków wschodzących, ale przy wielkości i istotności rynku amerykańskiego, jest to raczej sprawa marginalna.

Forex – FED, inflacja i recesja

Spekulanci na rynkach kontraktów terminowych oczekują, że Rezerwa Federalna zacznie obcinać stopy procentowe do końca 2023 roku. Bank centralny zakłada taki ruch dopiero w roku 2024 i nie przewiduje także recesji. Zamiast tego, amerykańska gospodarka w przyszłym roku miałaby rozwijać się w tempie 0.5%.

W wypowiedziach ekonomistów przewijających się w mediach można jednak znaleźć sugestie, że FED z nadchodzącej recesji zdaje sobie sprawę, ale nie mówi o niej wprost, w co, po ubiegłorocznych zapewnieniach o „przejściowej inflacji”, teoretycznie łatwo uwierzyć. Scenariusz przynajmniej łagodnej recesji bardzo często pojawia się także w mediach publikujących wypowiedzi analityków.

Tak czy inaczej, opcje dla FED-u są tutaj dwie – zbyt agresywna polityka i ryzyko recesji, albo polityka zbyt łagodna i nierozwiązanie problemu stabilności cen. W ostatnim roku Powell podkreślał w wypowiedziach, że FED interesuje przede wszystkim to pierwsze rozwiązanie. Jak mówi raport Well’s Fargo, informacje ze świeżego FOMC Minutes odzwierciedlają z kolei „tylko” lekko jastrzębie nastawienie członków komitetu. Jednakże mówią one także o tym, że stopy procentowe pozostaną na wyższych poziomach dłużej, ponieważ „nieuzasadnione złagodzenie warunków finansowych skomplikowałoby wysiłki Komitetu zmierzające do przywrócenia stabilności cen”.

Mglisty kontekst dla EUR/USD

Mówiąc „prościej już nie będzie” we wstępie tego tekstu, miałem oczywiście na myśli dość mglisty, w porównaniu do początku ubiegłego roku, kontekst makroekonomiczny. To już nie jest czas, w którym moglibyśmy otworzyć pozycję na osłabienie euro czy jena, zamknąć oczy i czekać do ostatniego kwartału.

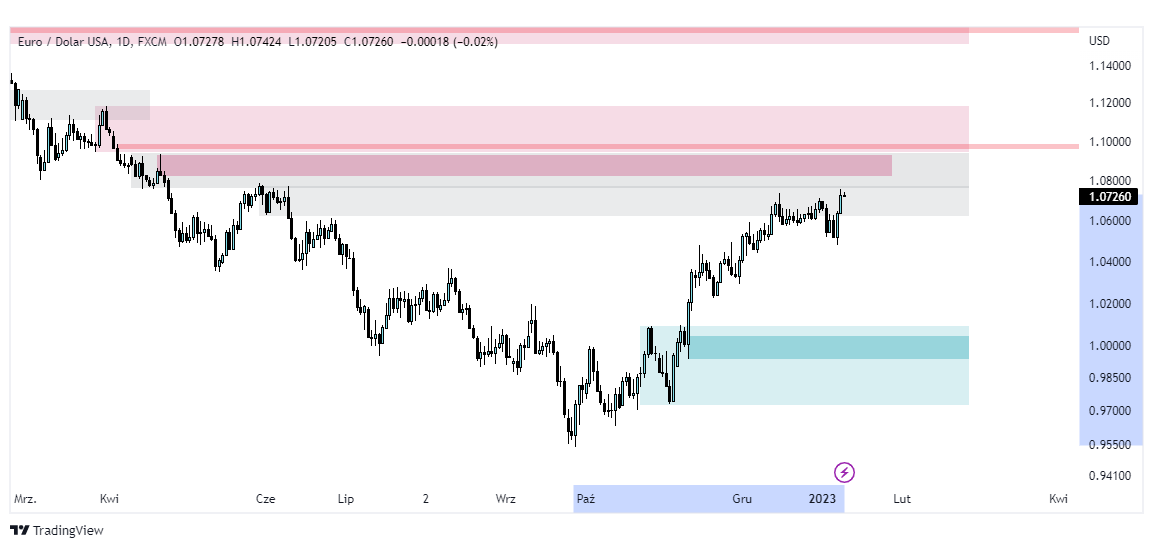

Po wielomiesięcznym rajdzie dolara w 2023 roku wypadałoby szukać jego osłabienia, jednak sprawa nie jest tak oczywista – ze względów wyżej wymienianych, jak i kilku innych.

Po pierwsze, od końca września, indeks dolara DXY zdążył stracić ponad 10% (w parach EUR/USD kolejno ok. 12 i 14% od ostatnich szczytów). Po drugie, strach przed globalną recesją w środowisku ma potencjał, by podtrzymać kurs waluty amerykańskiej – szczególnie na początku roku.

Tutaj kontra może przyjść ze względu na ewentualne poluzowanie polityki pieniężnej, którego konsekwencją byłoby naturalne osłabienie waluty. jednak aktualnie, to tylko hipoteza. Istnieje także szansa na to, że inflacja, choć w 2023 roku powinna się ustabilizować, utrzyma się powyżej celu FED-u.

Jeśli zwrócimy uwagę na wykresy techniczne, EUR/USD to bardziej „short” niż „long”. Przynajmniej w pierwszych tygodniach/miesiącach od publikacji tego tekstu, wypadałoby szukać korekty po ostatnim odbiciu euro.

Warto brać pod uwagę ryzyko spadków EUR/USD w zakresie 1.12000-1.08000 – przynajmniej w ramach korekty.

Podobnie jest w przypadku jena, jednak pamiętajmy, że jak wiadomo z poprzednich odcinków, ze stanowiska szefa Bank of Japan w tym roku ma ustąpić Haruhiko Kuroda, co wcześniej uważano za szansę na korektę kursu w polityce pieniężnej i częściowe odejście od wspierania gospodarki. To z kolei miałoby stanowić okazję na umocnienie i stabilizację jena w parze z dolarem, a już (o ile po drodze nie wydarzy się nic nieoczekiwanego) z dużym prawdopodobieństwem sugeruje, że agresywny trend wzrostowy na USD/JPY dobiegł końca.

Grając krótkoterminowo, dopóki kontekst się nie wyklaruje, warto mieć to wszystko na uwadze.

Otwarcie chińskiej gospodarki po zero-COVID

Przez ostatnie trzy lata, rząd chiński trzymał się polityki zero-COVID, które pod koniec roku ubiegłego roku w końcu spotkały się z falą protestów. Ich konsekwencją jest decyzja o otwarciu gospodarki, co jeszcze nie tak dawno wydawało się scenariuszem raczej mało prawdopodobnym. Naturalnie z uwagi na to, że w ten sposób, Chińczycy mogliby doprowadzić do nowej fali zarażeń, przeciążenia służby zdrowia i w konsekwencji – powrotu do obostrzeń, być może jeszcze bardziej restrykcyjnych. Taki scenariusz byłby niekorzystny dla zachodu, ponieważ mógłby dodatkowo zakłócić łańcuchy dostaw, wywierając presję i utrudniając walkę z inflacją. Kolejny kłopot to zwiększenie popytu z otwierających się Chin, co w opanowaniu spadku siły nabywczej pieniądza, także raczej nie pomaga.

Jak będzie? Czas pokaże, jednak sytuacji w Państwie Środka warto przyglądać się w tym roku ze szczególną uwagą.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Czerwiec 2025")

| Czerwiec 2025")