MakroPrzegląd: jakie prognozy sprawdziły się w 2022 roku?

Spis treści:

Miniony rok w MakroPrzeglądach to przede wszystkim trzy instrumenty: EUR/USD, indeks S&P 500 i Bitcoin. O ile w przypadku tych aktywów seria miała do zaoferowania zaskakująco wiele, tak nie ustrzegłem się kilku poważnych błędów, dotyczących instrumentów pobocznych. Czas na analizę mijającego roku, którą zaczniemy od rynku Forex, gdzie pomyłek było najwięcej. Jednak na początek…

„Albo spadnie, albo wzrośnie…”, czyli o interpretacji artykułów ekonomicznych

Na początek, chciałbym poruszyć bardzo istotny temat, dotyczący sposobu interpretacji MakroPrzeglądów i im podobnych tekstów ekonomicznych.

Chociaż część osób oczekuje od nich ścisłych tez, autor raczej nie powinien sugerować niczego czytelnikowi. Jest to o tyle niebezpieczne, że nie tylko naraża go na krytykę bez większego powodu (o czym kilkukrotnie przekonałem się na własnej skórze), ale i zwalnia odbiorcę z obowiązku samodzielnego myślenia, a więc naraża i jego – tyle, że na straty finansowe.

Dlatego też w tekstach z serii wielokrotnie podkreślałem, że pewien scenariusz jest „prawdopodobny”, jak ognia unikając słów takich, jak „na pewno”. Na koniec dnia należy uczciwie przyznać, że nie wiem, co tak naprawdę stanie się z danym instrumentem.

Wyłączając Insider Trading, nikt na świecie tego nie wie.

Wszystko, co możemy zrobić, to starać się czytać wykres i informacje fundamentalne, a następnie kupować lub sprzedawać po cenach, które uważamy za atrakcyjne.

Sama interpretacja „fundamentów” jest jeszcze ważniejsza i tutaj posłużę się przykładem.

„Ważenie” informacji fundamentalnych

Rzadko słucham polskich autorytetów w dziedzinie, jednak jednym z wyjątków jest

Dr Przemysław Kwiecień. Świetny ekonomista, który ma talent do objaśniania spraw teoretycznie skomplikowanych, w bardzo prosty sposób. Pod jednym z jego filmów zauważyłem cyniczny komentarz któregoś z widzów, który mówił mniej-więcej:

„Jak zwykle – albo spadnie, albo wzrośnie…”

Nie miał on żadnego sensu nie tylko ze względów, o których wspominałem powyżej, ale przede wszystkim z uwagi na to, że budowanie kontekstu makroekonomicznego jest jak przypisywanie wagi znalezionym informacjom, a następnie, układanie ich na szalkach LONG (dane pozytywne dla instrumentu) i SHORT (dane negatywne).

Dosłownie w każdej możliwej sytuacji, jakikolwiek artykuł, który nie jest pisany pod ustaloną tezę, powinien zostać skrytykowany jako asekurancki.

Jak mawiał George Soros, inwestowanie i wszystko, co się z nim wiąże, jest rodzajem alchemii. Owszem, musimy zwracać uwagę na twarde dane i istnieją tu elementy nauk ścisłych, ale jednocześnie, pamiętamy o tym, że rynek nie jest odzwierciedleniem realiów, a odbiciem tego, jak rzeczywistość postrzegają inwestorzy. Próbujemy przewidzieć, w którą stronę będzie płynął kapitał, a żeby to przewidzieć, musimy wejść do głów uczestników rynku i zrozumieć, co myślą, lub co mogą myśleć na temat danego instrumentu.

Całymi seriami MakroPrzeglądów starałem się więc nakreślić pewną historię, która składałaby się z argumentów tak za wzrostem, jak i za spadkiem – jednak nie ignorując tego, że niektóre z informacji są zdecydowanie ważniejsze, niż reszta. Jest to podejście lekko inspirowane naukami Aswatha Damodarana, który budowy takiej „historii” uczy na rynku akcyjnym.

Przez większość czasu dawałem wybór czytelnikowi, pozwalając, by sam wyrobił sobie opinię na temat danego rynku czy sytuacji, która miała wpływ na większą liczbę rynków.

Niekiedy, między wierszami dawałem do zrozumienia, co sam myślę na temat instrumentu (np. w tekście brakowało istotnych argumentów za pozycją długą, przy silnych argumentach za spadkiem), a w skrajnych przypadkach mniej-więcej otwarcie się deklarowałem.

Przede wszystkim jednak zwyczajnie przekazywałem te informacje, które uważałem za istotne.

Weryfikacja użyteczności tych wszystkich treści nie jest więc weryfikacją tego, czy ja, jako autor serii, miałem czy nie miałem racji (z wyjątkiem fragmentów ściśle technicznych), ale raczej, weryfikacją użyteczności prostej analizy fundamentalnej, zakładającej wykorzystanie powszechnie dostępnych danych.

Po wyjaśnieniu tych kilku kwestii możemy przejść do podsumowania.

Politycznie wygodna „Putinflacja” i rozbieżność w polityce banków centralnych

Jeśli mielibyśmy streścić rok 2022 w trzech słowach, byłyby to: inflacja, FED i wojna. W tej kolejności, co wcale nie jest takie oczywiste.

Chociaż przed końcem 2021 roku, wszyscy zdawali sobie sprawę, że Stany Zjednoczone i Europa przez kolejne miesiące będą szarpać się z inflacją, którą napędziły przerwanie łańcuchów dostaw w pandemii i dodruk mający wesprzeć gospodarki, po wybuchu wojny na Ukrainie popularność zyskał termin “Putinflacji”.

Ze względu na groźbę konfliktu i jego późniejszy wybuch wzrosły ceny pszenicy, ropy naftowej czy gazu. Droższa energia to także m.in. droższy transport i wyższe koszty produkcji, tak więc jest oczywiste, że wojna przyśpieszyła inflację.

Przyśpieszyła, nie ją wywołała.

„Putinflacja” mogła być jednak narracją politycznie wygodną, ponieważ obok newsów ekonomicznych można przejść obojętnie, ale obok wojny – nie. W taki sposób, rekordowy dodruk i polityka pandemiczna zeszły na dalszy plan.

Tak na zachodzie, jak i w Polsce.

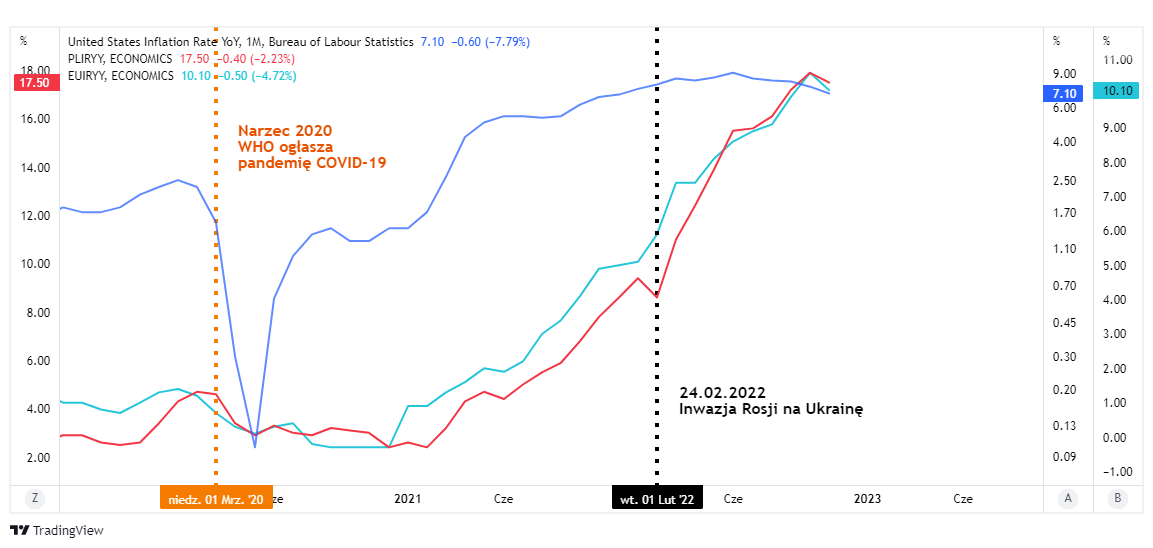

Inflacja w: USA (niebieski), Strefie Euro (błękitny) oraz w Polsce (czerwony).

Mimo wszystko to jednak Polska, a wraz z nią cała Europa miały realne powody, by zrzucać problem inflacji na Putina. Widać to na wykresie, z którego wyczytamy także, że nieporównywalnie mniej eksponowane na ryzyko wojny, Stany Zjednoczone… raczej takiego prawa nie miały.

Agresja FED-u i bierność EBC

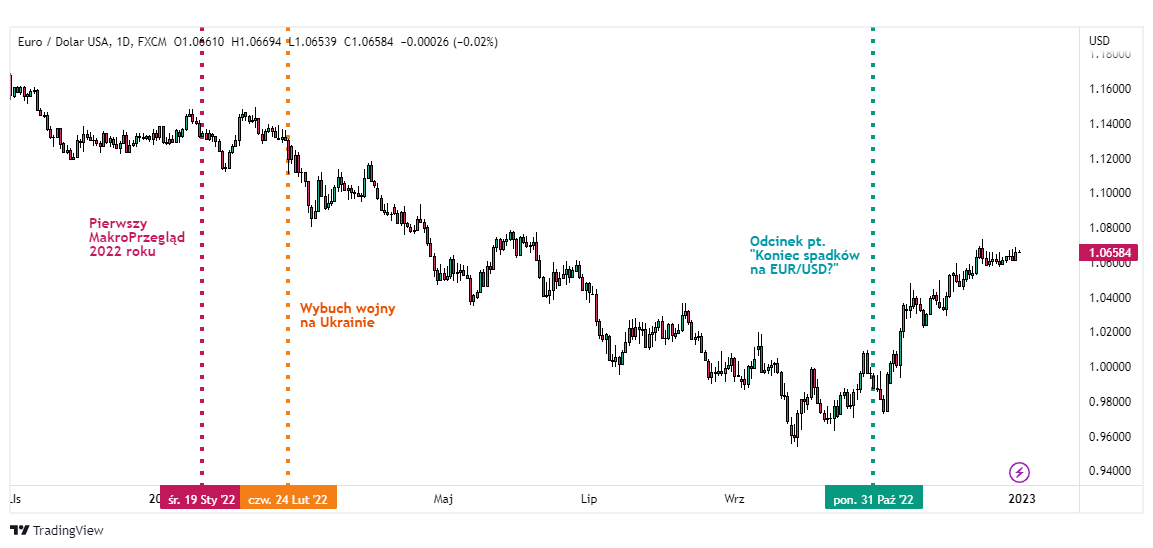

Jeszcze przed końcem roku 2021, Rezerwa Federalna próbowała przepchnąć opinię, zgodnie z którą spadek siły nabywczej jest „przejściowy”. Następnie, Jerome Powell zmienił zdanie, dając do zrozumienia, że planuje zaostrzyć politykę pieniężną. Wówczas, pierwszy MakroPrzegląd 2022 roku zakładał, że ruchy na rynkach będą napędzane rozbieżnością w politykach najważniejszych banków centralnych. Chodziło tu przede wszystkim o Stany Zjednoczone i FED, a także Strefę Euro i EBC. Podczas gdy narracja Powella stawała się coraz bardziej jastrzębia, Europa podchodziła do sprawy ostrożnie.

Stąd wstępne prognozy dotyczące osłabienia euro w parze z dolarem, które to okazało się bodajże największym „pewniakiem” ubiegłego roku.

Forex i rynki towarowe: EUR/USD jako „pewniak” roku 2022

Prognozy te, w kilku przypadkach, składały się z dwóch części: fundamentalnej, którą plus-minus streściłem powyżej (wyłączając wojnę Rosji z Ukrainą), a także technicznej.

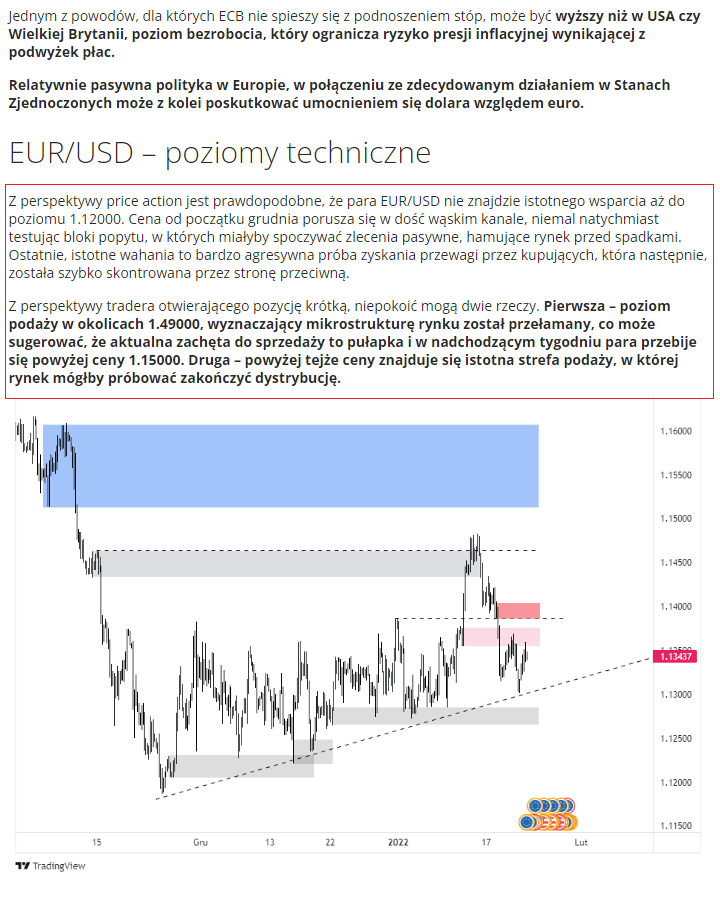

Przykład z tej drugiej grupy, który pojawił się we wspomnianym wcześniej odcinku ze stycznia, przywołuję poniższym zrzutem ekranu.

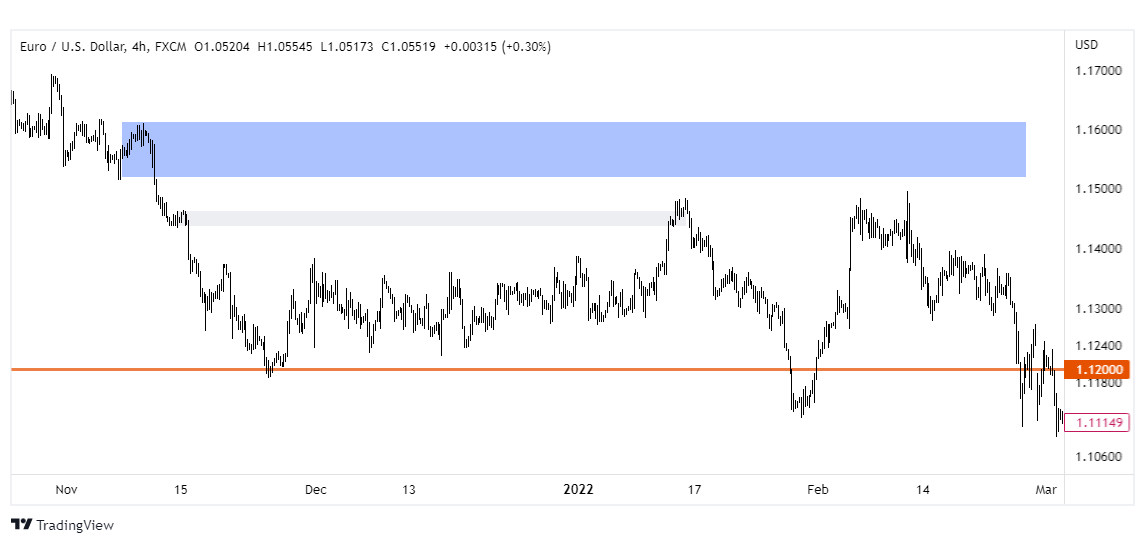

Na kolejnym wykresie widać rozwiązanie:

Poza kierunkiem kursu – spadkiem, argumentowanym kontekstem makro, technikalia zakładały brak wsparcia do poziomu 1.12000 oraz ewentualne przełamanie ostatniego szczytu i zakończenie dystrybucji w strefie podaży.

Kierunek był oczywiście poprawny, za co mogę przyznać tamtemu odcinkowi jeden punkt. Para nie znalazła też wyraźnego wsparcia przynajmniej do poziomu 1.12000, co daje kolejny punkt. Ostatni szczyt istotnie został naruszony, ale dystrybucja nie zakończyła się w strefie podaży i kurs nigdy tam nie dotarł: minus jeden punkt.

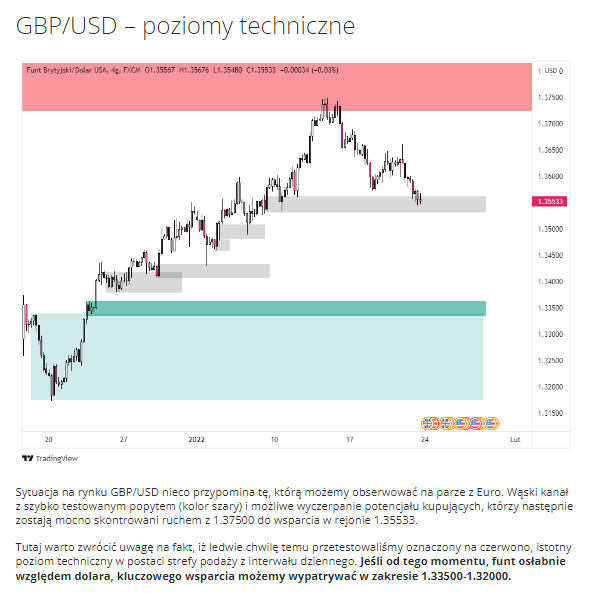

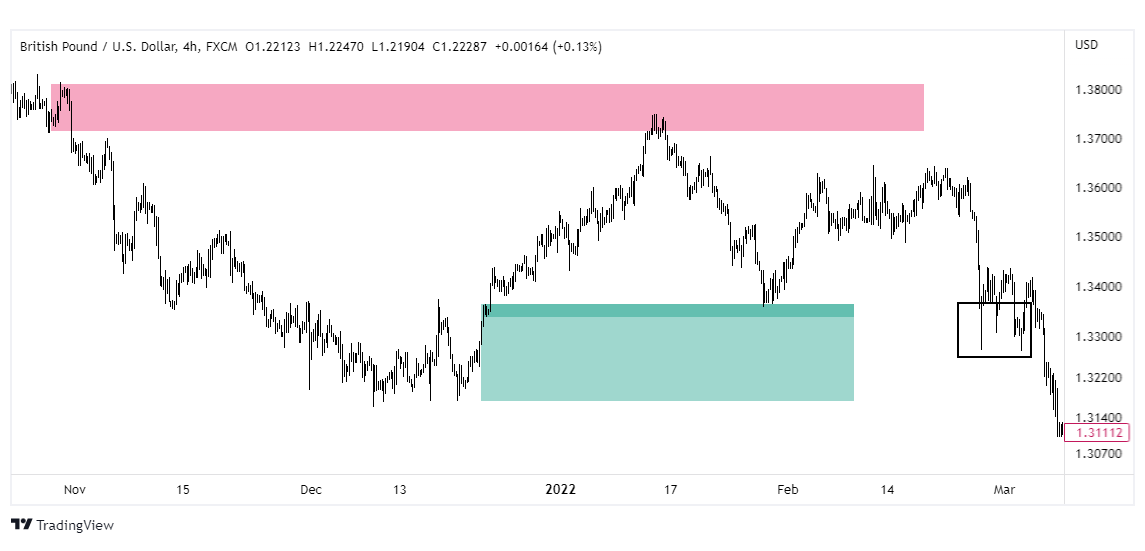

W tym samym tekście pojawiła się także krótka hipoteza na temat rynku GBP/USD, która okazała się już w pełni prawidłowa.

Osłabienie pary ze strefy podaży, znalezienie wsparcia w ciemniejszym pasie (jeśli jesteś zainteresowany tym, dlaczego tenże punkt został wyszczególniony ciemniejszym kolorem, zapraszam do serii Jak Czytać Cenę) na początku zakresu cen, a następnie kolejne próby jego odrzucenia w czarnym prostokącie.

Plus 2 punkty.

Później jest już zdecydowanie gorzej. Przed wybuchem wojny na Ukrainie, w odcinku „Jak konflikt na Ukrainie wpłynie na światowe rynki” pojawił się pierwszy istotny błąd, który mógł zakłócić kontekst dla rynku EUR/USD:

…jest bardzo możliwe, że ze względu na wsparcie udzielane Ukrainie przez Stany Zjednoczone, FED będzie musiał zrezygnować z zakończenia skupu obligacji i podwyższania stóp. Koszty długu powinny być jak najniższe, by pozwolić na finansowanie pomocy militarnej. […] W takim przypadku, od miesięcy wliczana w cenę na rynkach, teoria o jastrzębim nastawieniu FED-u staje się kompletnie nieadekwatna.

Nic z tego nie pokryło się z rzeczywistością– minus jeden punkt.

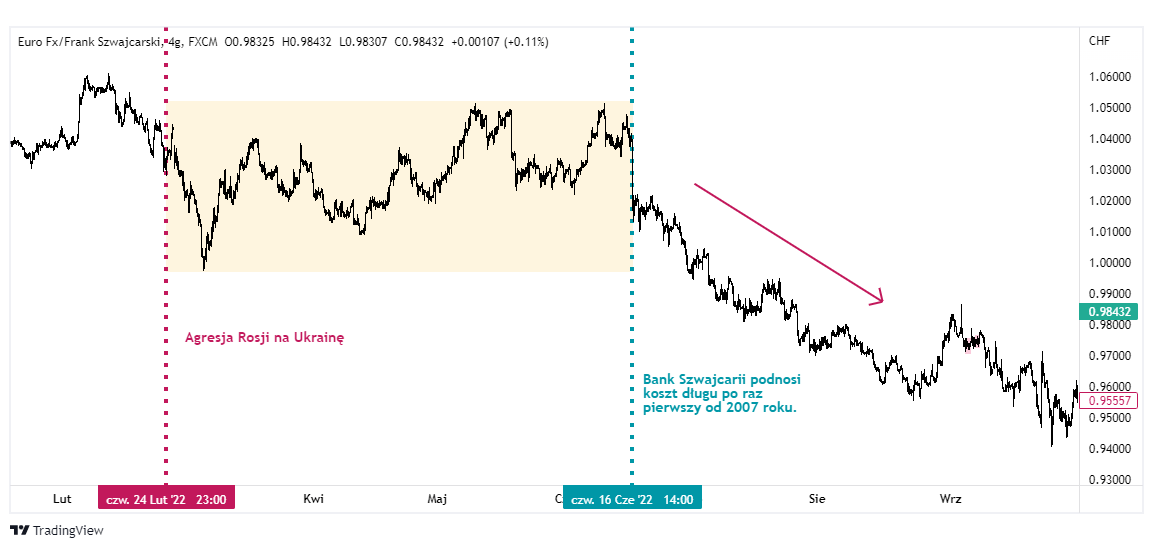

Odcinek wymieniał także osłabienie pary EUR/CHF, jako wybór wręcz podręcznikowy w sytuacji zagrożenia wojną. Podręcznikowy i poniekąd błędny, ponieważ trudno powiedzieć, by w skali makro, konflikt na Ukrainie faktycznie osłabił euro względem franka. Owszem, kurs spadł tuż po wybuchu wojny, jednak tylko po to, szybko odrobić straty, a następnie wpaść w trend spadkowy dopiero po podwyżce stóp procentowych w Szwajcarii.

0 pkt.

Mówiłem także, co bardzo istotne, o parach EUR/JPY i USD/JPY sugerując, że warto obserwować te instrumenty. Istotnie, warto było je obserwować, jednak nie z powodu umocnienia jena, a z powodu jego rekordowego osłabienia przy gołębiej polityce pieniężnej Banku Japonii. Minus jeden punkt.

Oczywiście trudno nazwać to wszystko hipotezami. Były to raczej pojedyncze informacje, niebędące częścią szerszego kontekstu, jednak, jako że znalazły się w MakroPrzeglądach, moim zdaniem, należy uwzględnić je w analizie.

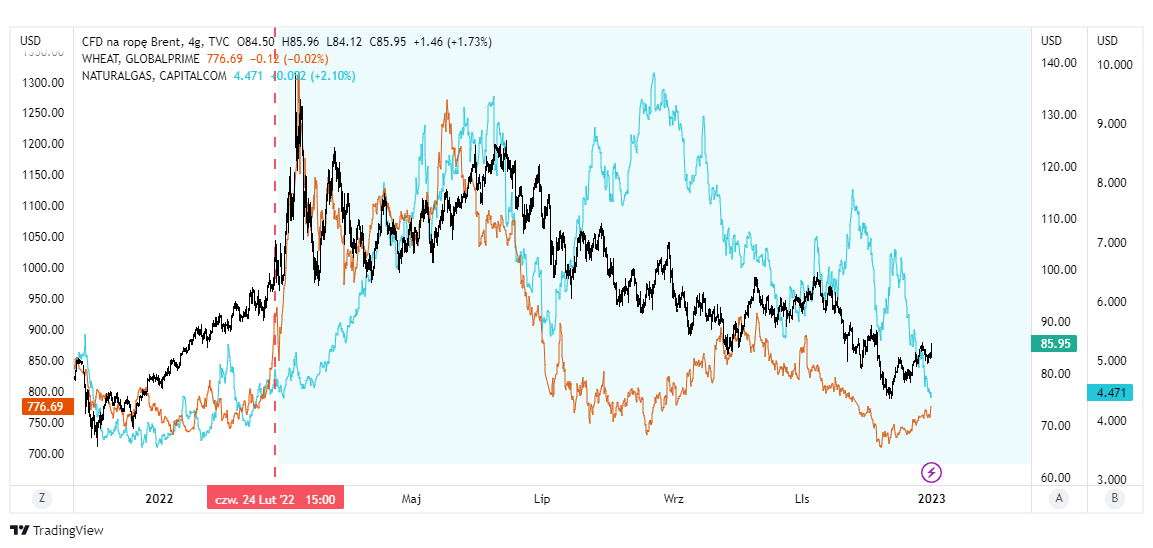

Wykres ropy Brent (czarny wykres świecowy), pszenicy (brązowy) i gazu naturalnego (niebieski) od momentu ataku Rosji na Ukrainę.

Dla równowagi, odcinek wspominał także o ewentualnych wzrostach cen ropy naftowej i pszenicy czy pogłębieniu problemów z inflacją w Europie. Były to jednak sugestie tak oczywiste, że nie mam serca przyznawać temu fragmentowi więcej niż 1 pkt.

Zakłócony kontekst dla euro i błąd na GBP/USD przed wybuchem wojny na Ukrainie

W przedostatnim odcinku lutego pojawiły się dwa, bodajże największe błędy tego roku na rynku walutowym. Pierwszy – tuż po odbiciu kursu z popytu na EUR/USD (który wcześniej został oznaczony poprawnie): przy okazji testu poziomu podaży zasugerowałem, że poziom ten „następnym razem może stawić mniejszy opór „. To wszystko przy stwierdzeniu, że kontekst dla euro stał się „miszmaszem sprzecznych informacji „. Błędna hipoteza i minus 1 pkt.

Największa pomyłka dotyczyła jednak rynku GBP/USD.

Pod koniec lutego, przed tym, jak wojna na Ukrainie drastycznie zmieniła kontekst makroekonomiczny Europy, stwierdziłem, że „prognozy (dla funta) w dłuższym terminie wciąż pozostają bycze”, co miało być argumentowanie przewidywaną, agresywną reakcją Bank of England na inflację. Co jeszcze ważniejsze, kontekst techniczny zasugerował, że „następnym przystankiem dla pary może okazać się 1.37000„. To wszystko nie mogło być dalsze od prawdy – minus dwa punkty.

Już po ataku Rosji 24 lutego, pierwszy odcinek marca, na płaszczyźnie makroekonomicznej zakładał wysokie ryzyko kontynuacji spadków na EUR/USD, zwracając uwagę na zmianę planów Europejskiego Banku Centralnego. Podobne sugestie pojawiały się w wielu kolejnych odcinkach serii, aż do czasu stopniowej zmiany sytuacji na linii EBC-FED (o której zaraz).

Argumentacja była raczej konsekwentna, więc ciężko przyznawać punkty każdemu z odcinków z osobna. Plus jeden punkt.

Tymczasowe odwrócenie trendu na EUR/USD

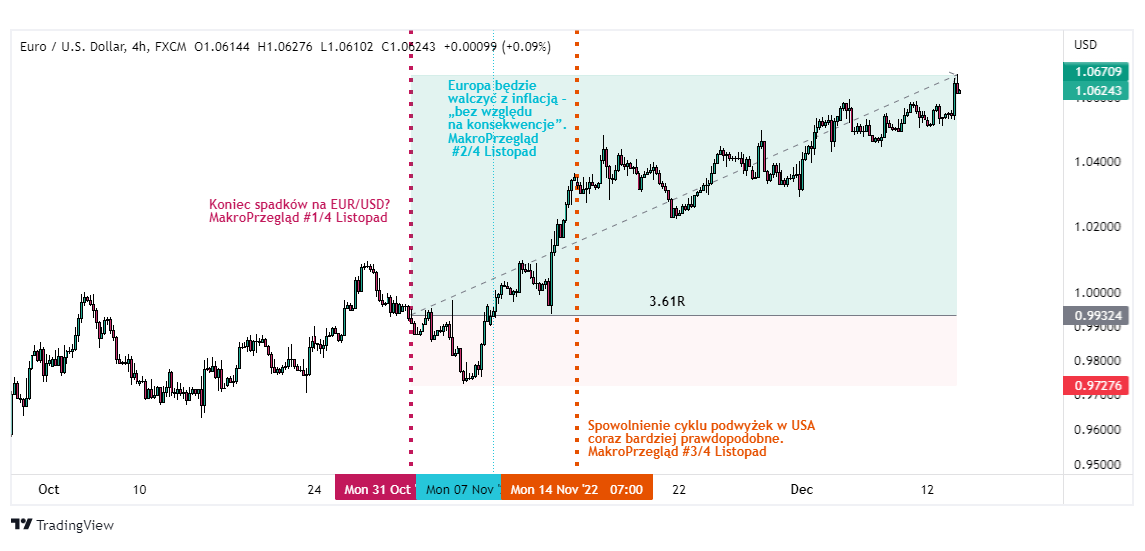

Ostatnie ważne spostrzeżenie tego roku dla rynku Forex pojawiało się w kilku odcinkach i dotyczyło tymczasowego odwrócenia trendu na parze EUR/USD. Chociaż wówczas MakroPrzeglądy od dawna nie zawierały już prognoz technicznych, w końcu opublikowałem artykuł o tytule: „Koniec spadków na EUR/USD? MakroPrzegląd #1/4 Listopad„. Napisałem w nim:

Jak mówił komunikat banku: „inflacja znajduje się wysoko powyżej celu na poziomie 2% i utrzyma się tam przez dłuższy czas. W ostatnich miesiącach rosnące ceny energii i żywności, kłopoty z łańcuchami dostaw i postpandemiczny wzrost popytu wywarły presję na ceny i podwyższyły inflację”. W połączeniu z możliwością pauzy w Rezerwie Federalnej narracja EBC ma potencjał, by odwrócić trend spadkowy pary EUR/USD, obecnie znajdującej się przy parytecie.

Wszystko to było niejako kulminacją kilku odcinków, w których kontekst dla pary walutowej był wzbogacany o możliwość łagodzenia polityki w Stanach Zjednoczonych, przy jednoczesnym jej zaostrzeniu w Europie.

Na poniższym wykresie widać, jak wahania cenowe kształtowały się między publikacjami tekstów z 31 października i 14 listopada. Choć mierzenie skuteczności zawartych tam informacji za pomocą Risk-Reward-Ratio jest bardzo mocno naciągane, pozycja długa otwarta 31 października, do 13 grudnia, dałaby zysk około 3.60R.

Przede wszystkim jednak, widzimy oczywisty koniec trendu spadkowego po tym, jak Christine Lagarde potwierdziła scenariusz, o czym wspomniałem w odcinku „Europa będzie walczyć z inflacją – 'bez względu na konsekwencje’. MakroPrzegląd #2/4 Listopad” – plus 1 pkt.

Forex: podsumowanie

| Rynek | Odcinek | Hipoteza | Wynik |

| EUR/USD | 3/4 Styczeń | Makro: SHORT | 1pkt |

| Brak wsparcia do 1.12000

|

1pkt | ||

| Zakończenie dystrybucji w strefie podaży

|

-1pkt | ||

| GBP/USD | Makro: SHORT – opóźnienie BoE względem FED-u

|

1pkt | |

| Po spadkach – wsparcie w zakresie 1.33500-1.32000

|

1pkt | ||

| EUR/CHF | 4/4 Styczeń | MAKRO: Ewentualne osłabienie euro względem franka po agresji Rosji na Ukrainę | 0 pkt |

| BRAK | MAKRO: Hipoteza jastrzębiego FED-u nieadekwatna w przypadku wybuchu wojny | -1pkt | |

| EUR/JPY i USD/JPY | MAKRO: Potencjalne umocnienie jena po agresji Putina | -1pkt | |

| Ropa i pszenica | Makro: LONG w przypadku wybuchu wojny na Ukrainie | 1pkt | |

| EUR/USD | 3/4 Luty | „Mniejszy opór” poziomu podaży przy następnej wizycie | -1pkt |

| GBP/USD | Makro: LONG | -1pkt | |

| 1.37000 jako cel dla GBP/USD | -1pkt | ||

| EUR/USD | Od 1/4 Marzec | Makro: SHORT | 1pkt |

| 1/4 Listopad | Makro: LONG/neutralny (koniec spadków) | 1pkt | |

| Ogółem: 7/14 1pkt | |||

Jak widać, wszystkie wymienione w tabelce hipotezy złożyły się na bilans, który dał 50% „użyteczności” i zaledwie 1 punkt.

Warto jednak zwrócić uwagę na jedną rzecz: sugestie dotyczące kontekstu makroekonomicznego instrumentu, który śledziliśmy regularnie, czyli EUR/USD, były dość wartościowe. Pierwsza z nich, dotycząca pozycji krótkiej na tej parze pojawiła się przed wojną na Ukrainie i była mniej oczywista, następnie, kontekst został osłabiony przez wybuch konfliktu, a rok zakończyliśmy wzmiankami o ewentualnym odbiciu pary i końcu trendu spadkowego.

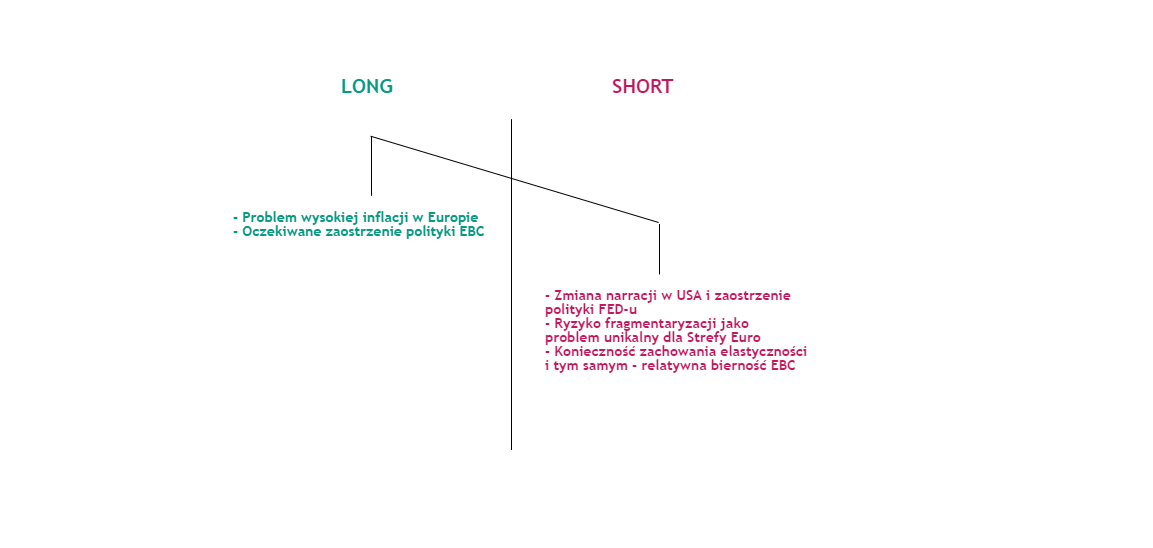

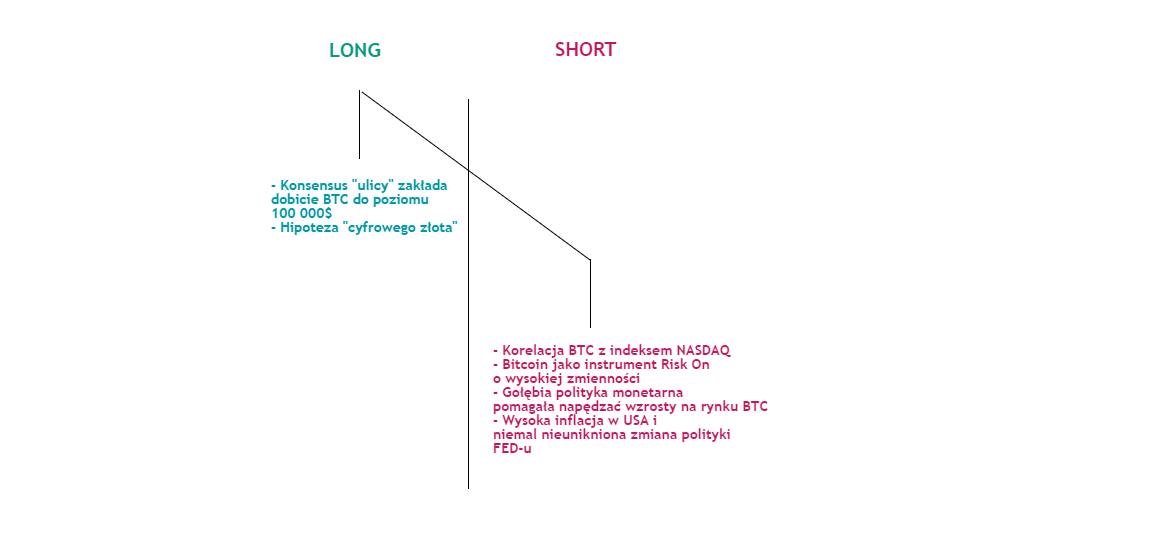

Wracając do przykładu z wagą z początku tego tekstu, pod koniec stycznia, kontekst dla EUR/USD w ogromnym uproszczeniu wyglądał mniej więcej tak, jak poniżej.

Trzeba jednak pamiętać, że w kolejnych odcinkach bywał zakłócany pojedynczymi informacjami przeciwko spadkom, przez co mógł okazać się bezużyteczny.

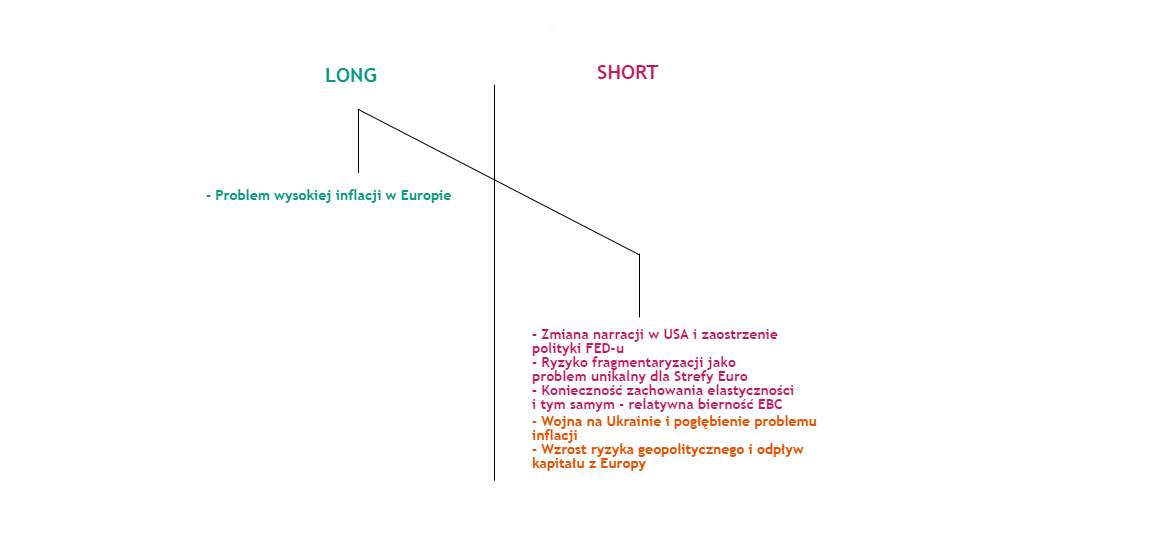

Następnie, po agresji Putina, na szalce „SHORT” pojawiły się kolejne, bardzo ważne informacje, co uczyniło z EUR/USD jeden z najprostszych rynków 2022 roku.

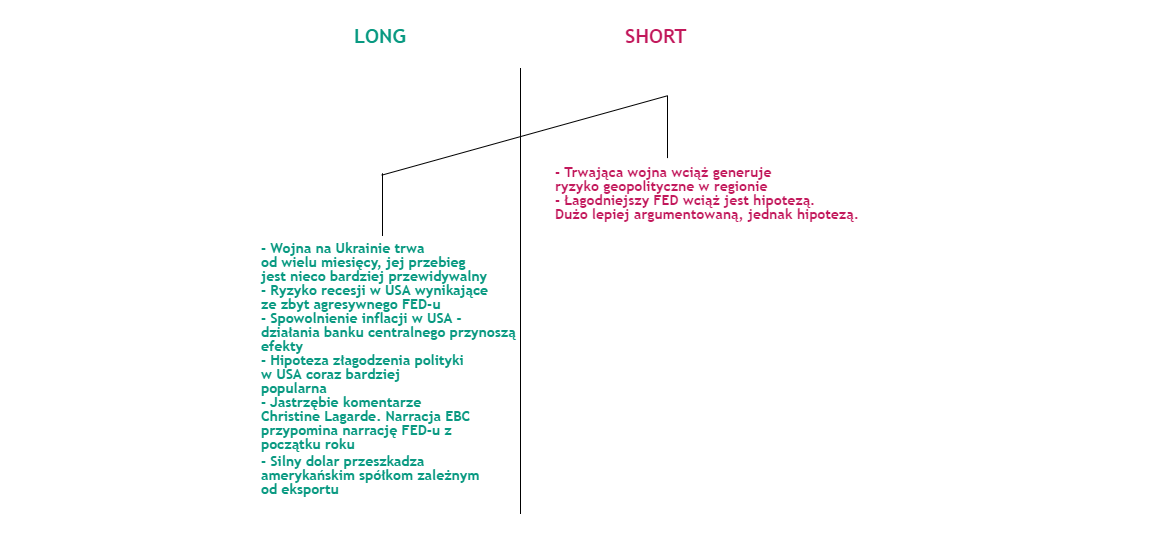

W miarę upływu czasu nasza hipotetyczna „waga”, zaczęła nieco się stabilizować, aż dotarliśmy do punktu, w którym kontekst zaczął wskazywać na odbicie euro względem dolara – tak, jak widać poniżej.

Na koniec warto spojrzeć na wykres, który przedstawia kurs pary od momentu publikacji pierwszego odcinka MakroPrzeglądu w 2022 roku, przez wybuch wojny na Ukrainie, aż po artykuł o tytule sugerującym koniec spadków.

Kryptowaluty: Bitcoin, czyli upadek „cyfrowego złota”

Jeszcze na początku roku, część środowiska krypto święcie wierzyła w osiągnięcie przez BTC celu 100 000$. Był to jednak, podobnie jak EUR/USD, rynek, który można było rozegrać relatywnie łatwo (a już na pewno łatwo było uniknąć „longa”), o ile mieliśmy świadomość tego, co naprawdę dzieje się z sentymentem na rynkach finansowych.

Znaków ostrzegawczych, bardzo poważnych z resztą, istniało kilka – Bitcoin korelował z NASDAQ i było jasne, że korzystał na gołębiej polityce pieniężnej. Teoria, zgodnie z którą miał być “cyfrowym złotem” opierała się raczej na myśleniu życzeniowym fanatyków aktywów cyfrowych, a zdecydowana większość jego posiadaczy wydawała się traktować go jak zabawkę na dobre czasy, oferującą zwroty nieosiągalne na żadnym innym, poważnym rynku.

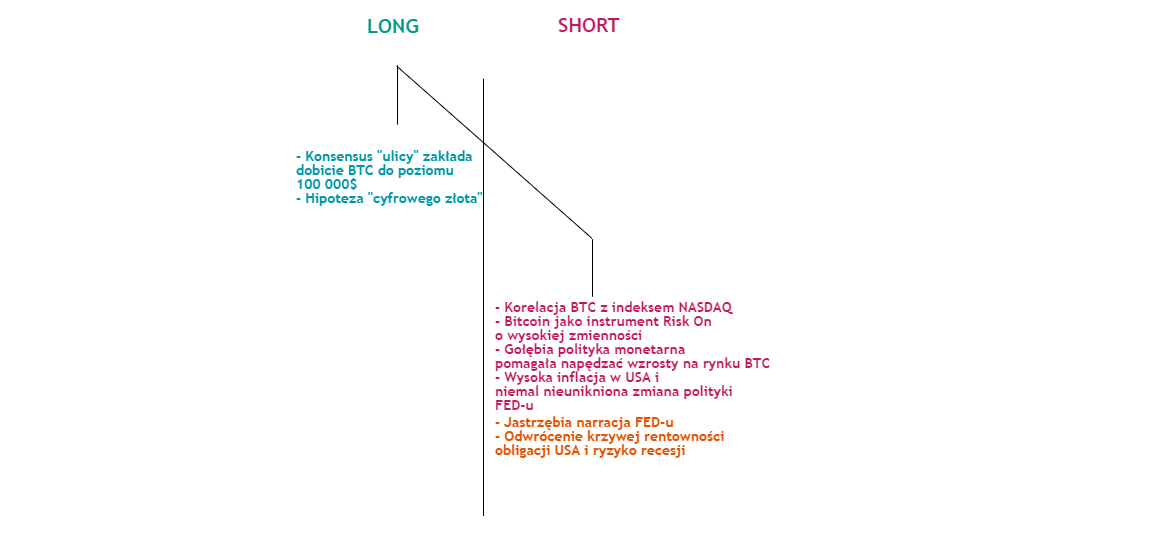

Według kilku pierwszych MakroPrzeglądów, najważniejsze informacje dla Bitcoina na „wadze” wyglądałyby mniej więcej tak:

Ktokolwiek, kto zadał sobie trud zbierania informacji z mediów głównego nurtu, takich jak Reuters czy Bloomberg, wiedział, że nie ma ani jednego, naprawdę poważnego powodu, dla którego kapitał miałby płynąć na rynek Bitcoina, zamiast z niego odpływać.

Nie jest więc zaskoczeniem, że prognozy od samego początku były negatywne. Kontekst budowany był przez wiele różnych odcinków, w ciągu kilku miesięcy, jednak już w pierwszym tekście z serii pojawiło się bardzo istotne spostrzeżenie. Napisałem w nim, że:

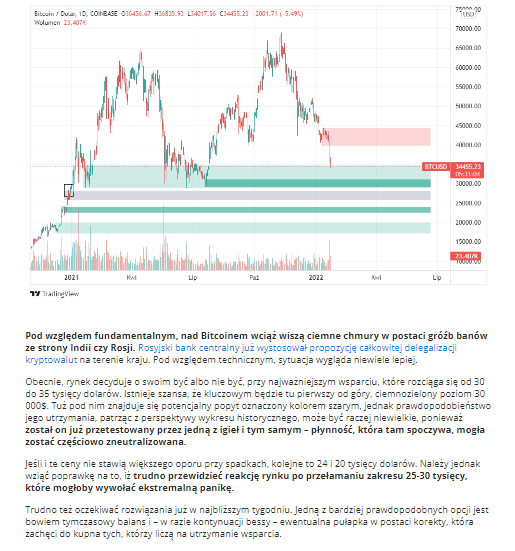

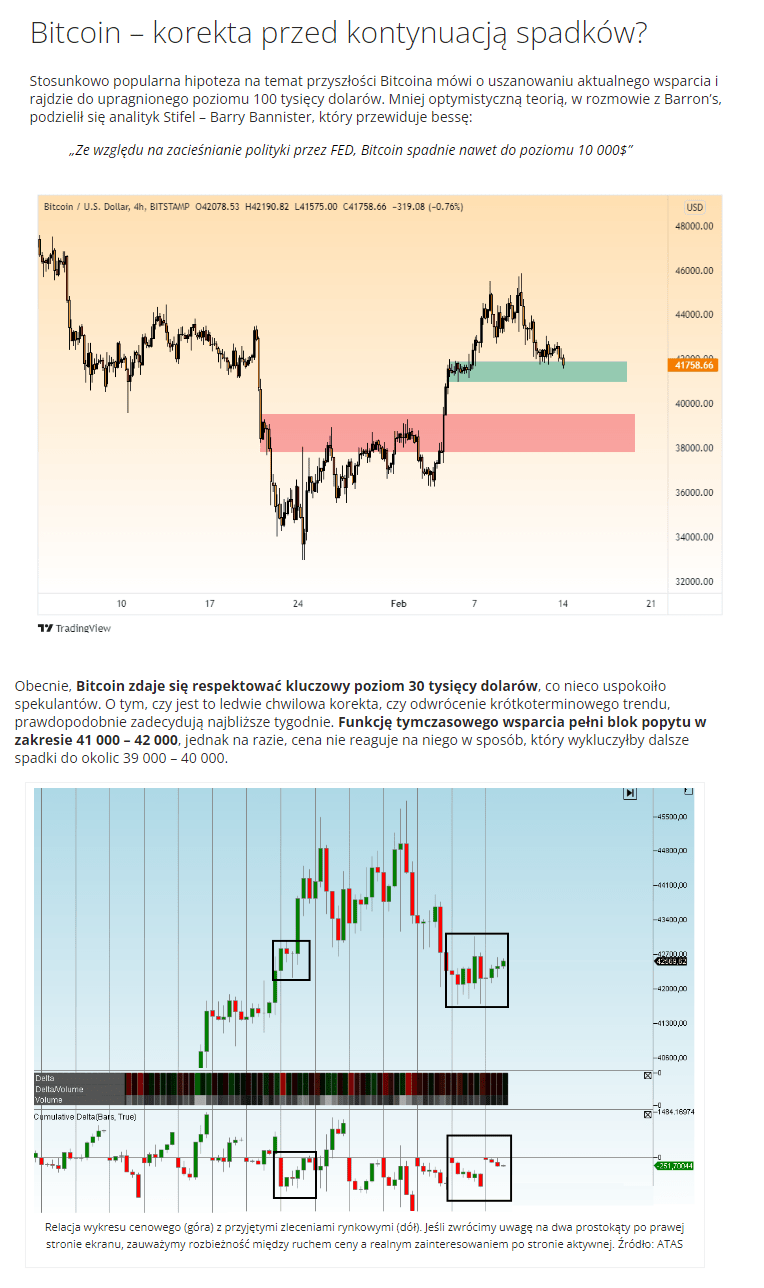

Jedną z bardziej prawdopodobnych opcji jest bowiem tymczasowy balans i w razie kontynuacji bessy, ewentualna pułapka w postaci korekty, która zachęci do kupna tych, którzy liczą na utrzymanie wsparcia.

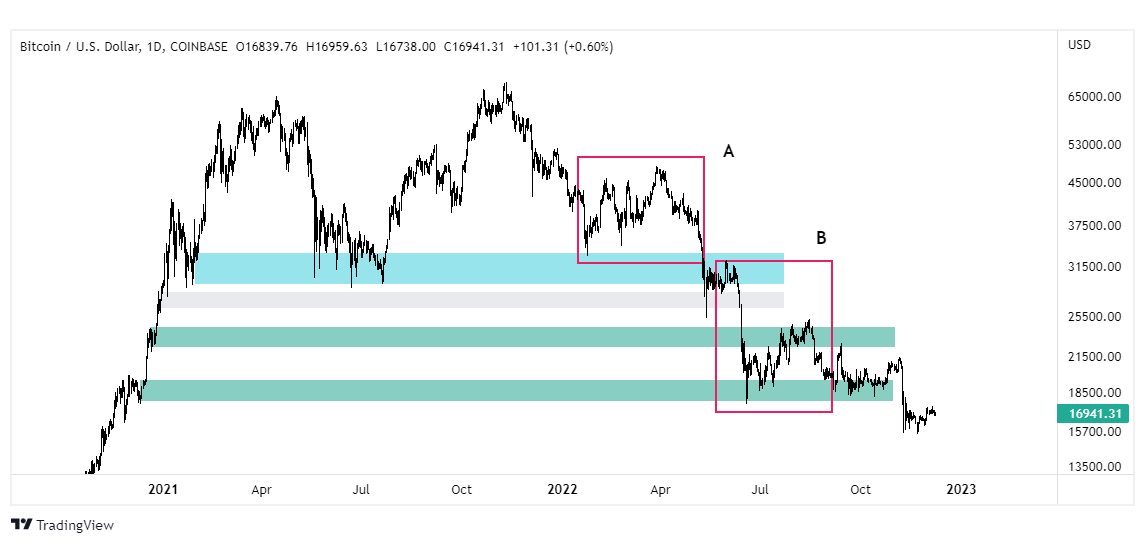

Na wykresie, w okienku A, widać dokładnie taki scenariusz. To plus, za który tekst dostaje jeden punkt.

Obok tego, mówiłem także, że poziom oznaczony jako szary mógł zostać częściowo zneutralizowany, czyli w domyśle – może stawić niewielki opór. Ta hipoteza także była słuszna. Plus 1 pkt.

Jeśli chodzi o minusy, jeden punkt powinienem odjąć ze względu na oznaczoną czerwonym kolorem strefę podaży, z którą na tym interwale rynek w ogóle nie zareagował. Teoretycznie mógłbym także odjąć kolejny za środkową, zieloną strefę popytu, którą cena także zignorowała, jednakże muszę zwrócić uwagę na fakt, iż ostrzegłem, że:

Trudno przewidzieć reakcję rynku po przełamaniu z zakresu 25 000–30 000, które mogłoby wywołać ekstremalną panikę.

Jak widać wyżej, w tym zakresie doszło do dość istotnego załamania (prostokąt B).

Następnie w tym odcinku znajdziemy poniższy cytat:

Funkcję tymczasowego wsparcia pełni blok popytu w zakresie 41 000 – 42 000, jednak na razie, cena nie reaguje na niego w sposób, który wykluczyłby dalsze spadki do okolic 39 000 – 40 000.

Nagłówek, który widać poniżej, mówił o „korekcie, przed kontynuacją spadków” z uwagi na „fundamenty” wokół Bitcoina.

Druga część zrzutu ekranu przedstawia z kolei zaobserwowaną na jednej z giełd absorpcję (wchłonięcie aktywnej podaży przez pasywny popyt). Od tamtego momentu widzieliśmy niewielki wzrost, a po tym – rozwiązanie scenariusza, w którego kontekście odbicie na rynku BTC istotnie okazało się korektą przed kolejnym załamaniem.

Plus za te informacje, jednak punktu nie będzie, ponieważ przewidywane „spadki” trwały zaledwie kilka dni i zamiast być początkiem paniki, okazały się częścią większego balansu przy poziomie wsparcia.

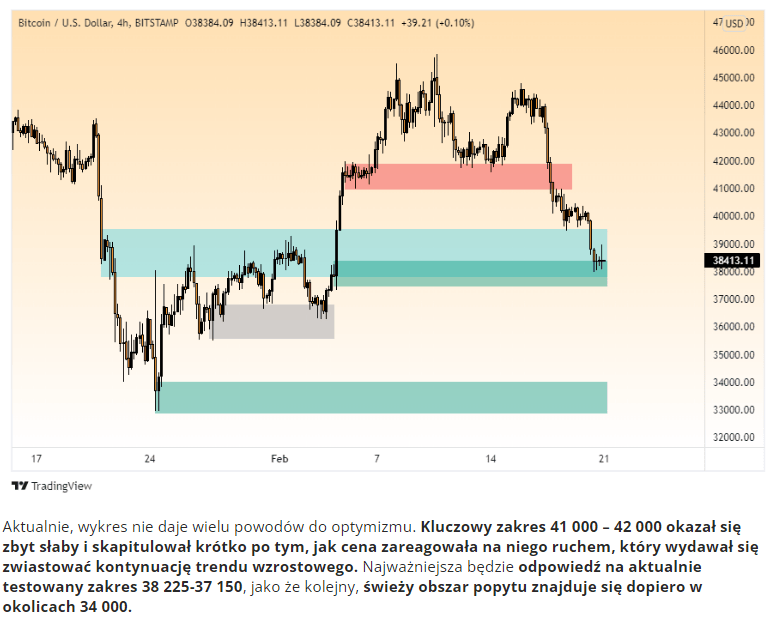

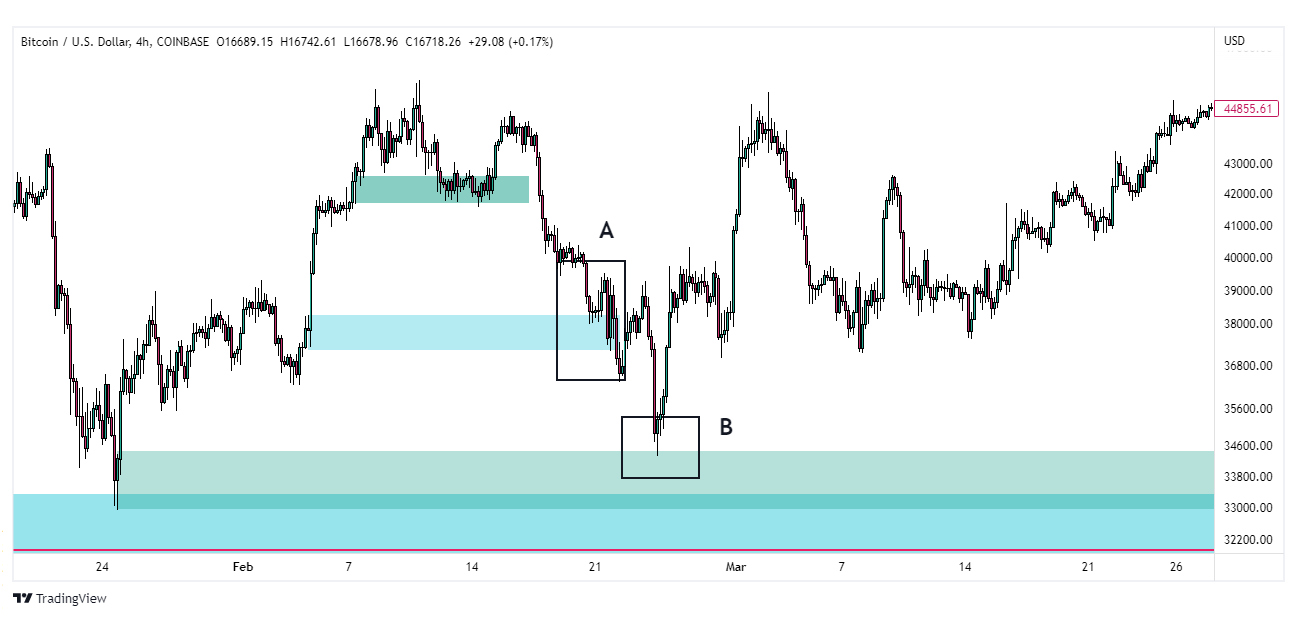

Kolejny ważny fragment pochodzi z odcinka “Ukraiński pat i zmiana polityki w Europie”. Podkreślał on, że wykres nie wygląda szczególnie optymistycznie, zakładając, że kolejne istotne wsparcie dla rynku, w postaci świeżej strefy popytu, jest zlokalizowane dopiero przy poziomie 34 000$.

Najważniejsza będzie odpowiedź na aktualnie testowany zakres 38 225-37 150, jako że kolejny, świeży obszar popytu znajduje się dopiero w okolicach 34 000.

Zgodnie z pesymistycznym wariantem, reakcja na wspomniany zakres była bardzo słaba (A), a popyt, który pozwolił na istotne odbicie ceny, faktycznie znajdował się dopiero „w okolicach 34 000$” (B).

Realnie, cena ledwie musnęła strefę, obijając z poziomu około 300$ nad linią 34 000$.

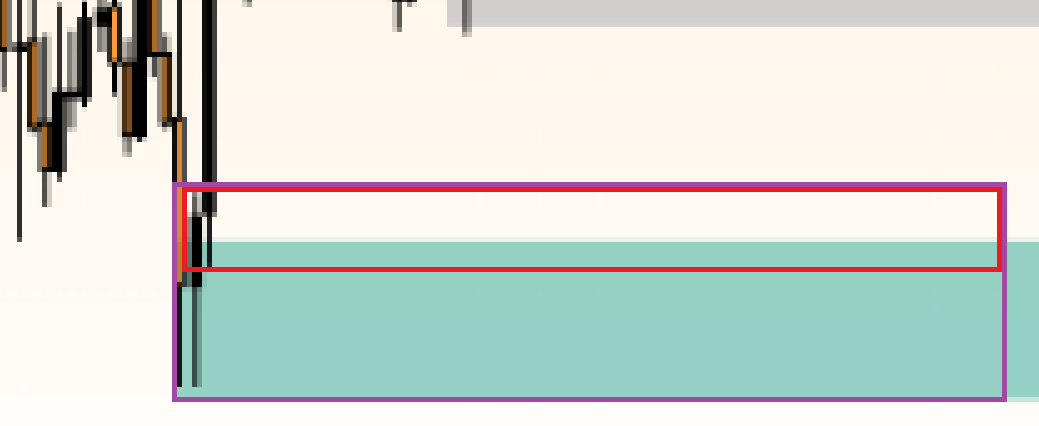

Czy „kreski na wykresie” były użyteczne? Wygląda na to, że tak, jednak warto zwrócić uwagę na pewien detal, za który, zamiast jednego, muszę przyznać tamtemu odcinkowi zaledwie pół punktu.

Mianowicie, oznaczenie strefy popytu było niedokładne. Blok popytu, jako ostatni balans przed impulsem, powinien być oznaczony tak, jak widać to powyżej (prostokąt fioletowy lub czerwony – jeśli chcemy być precyzyjni).

Jeśli chodzi o rozpoznawanie tego typu stref, po raz kolejny odsyłam do VI części serii Jak Czytać Cenę i mogę jedynie przeprosić za tę małą pomyłkę.

Podsumowanie: Bitcoin

| Rynek | Odcinek | Hipoteza | Wynik |

| Bitcoin | Wszystkie odcinki dotyczące Bitcoina | MAKRO: SHORT | 1pkt |

| 3/4 Styczeń | Ostrzeżenie przed możliwą pułapką przy poziomie wsparcia – tzw. dead cat bounce | 1pkt | |

| Brak reakcji na oznaczoną strefę podaży | -1pkt | ||

| 3/4 Luty | „Kolejny, świeży obszar popytu znajduje się dopiero w okolicach 34 000.” | 0.5pkt | |

| 1/4 Kwiecień | Podjęcie tematu ewentualnej recesji w USA i wpływu odwrócenia krzywej rentowności obligacji na rynek Bitcoina | 1pkt | |

| 3.5/5 2.5pkt |

W powyższej tabelce pojawił się punkt, o którym dotychczas nie wspominałem: odwrócenie krzywej rentowności obligacji skarbowych. Odcinek pod tytułem „Rynek obligacji i zapowiedź recesji – Bitcoin bez szans na wzrost?” był jednym z najważniejszych dla tego instrumentu.

Po jego publikacji sytuacja na „wadze” wyglądała plus – minus tak:

Jednakże, zamiast skupiać się na kryptowalucie, stąd przejdziemy na rynek akcji, ponieważ temat odwrócenia krzywej zdecydowanie wymaga szerszego wyjaśnienia.

Jednakże, zamiast skupiać się na kryptowalucie, stąd przejdziemy na rynek akcji, ponieważ temat odwrócenia krzywej zdecydowanie wymaga szerszego wyjaśnienia.

Akcje: „Jaka recesja?!”, czyli nadzieje na wieczną hossę na S&P500

Kiedy krzywa rentowności obligacji 10-letnich uległa odwróceniu, część środowiska uznawała ten fakt za nieistotny. Była mowa o tym, że jedno odwrócenie znaczy niewiele, a także, że to krzywa rentowności papierów krótkoterminowych jest ważniejsza. O tym drugim mówił sam Jerome Powell (tak, ten Powell, który chwilę wcześniej twierdził, że inflacja jest „przejściowa”…).

Oczywiście krytycy mieli trochę racji. Ba! Mogli mieć nawet 100% racji, jednak na mój gust, był to przykład traktowania ekonomii jak matematyki.

Zignorowano tutaj aspekt psychologii rynku i fakt, że bez względu na to, która metoda przewidywania recesji jest lepsza, media głównego nurtu wysłały do świadomości zbiorowej jasny sygnał o groźbie cofnięcia gospodarczego, co powinno wywołać strach i strach ten, jak podejrzewam, mógł mieć swój udział w spadkach, które wkrótce nastąpiły. Trzeba także pamiętać, że wówczas, odwrócenie krzywej było kolejną z rzędu, złą wiadomością dla indeksów (a jeśli dla indeksów, to i dla Bitcoina).

Stąd może (choć nie musi – udowodnić tego nie sposób) płynąć prosta i uniwersalna lekcja dla wszystkich – ekonomia nie jest nauką ścisłą, a traktowanie jej jak takowej, co z różnych względów jest w środowisku praktykowane, przeważnie nigdy nie wychodzi nikomu na dobre.

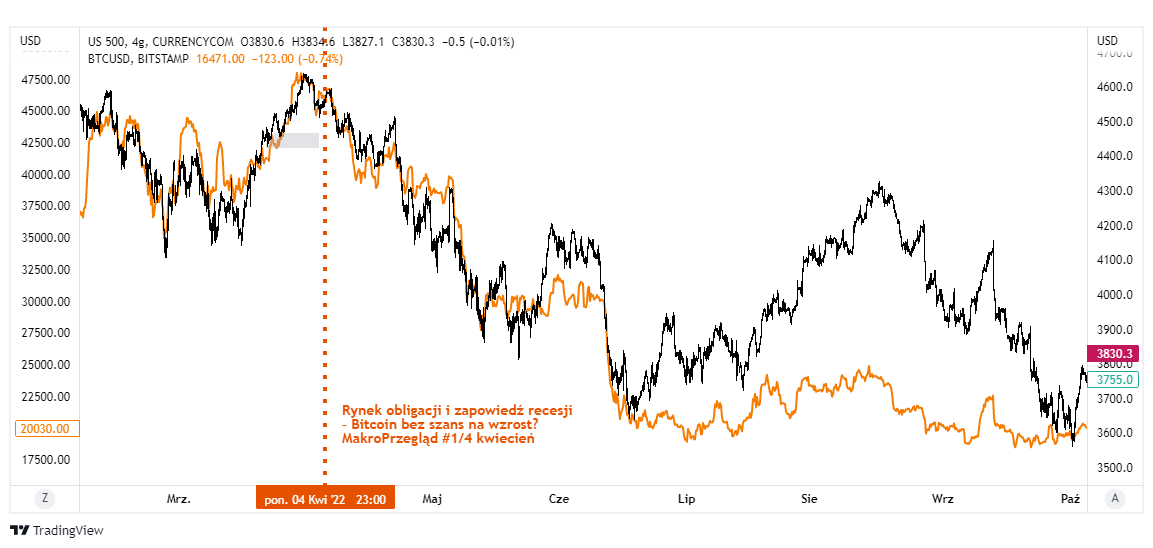

Pomimo tego, że odcinek traktujący o odwróceniu krzywej spotkał się z mniej lub bardziej kulturalnymi, negatywnymi komentarzami, wykres dzienny po jego publikacji wyglądał tak:

Wykres indeksu S&P500 i Bitcoina (kolor pomarańczowy).

Jak widać na następnym zrzucie ekranu, pod względem technicznym, tamten tekst nieszczególnie zachęcał do otwierania pozycji krótkich, więc punktów tutaj nie będzie. Jednakże plus za to, że przestrzegał przed otwieraniem “longów”.

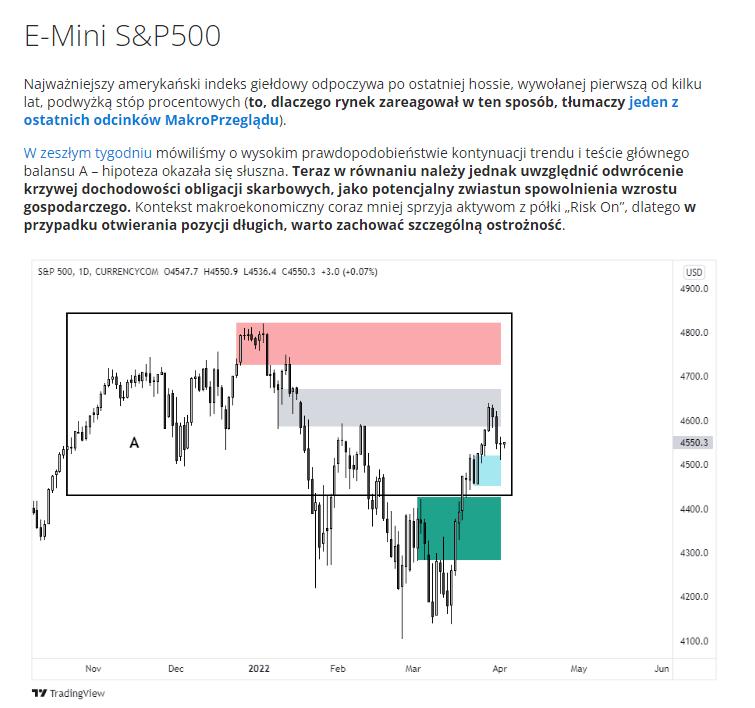

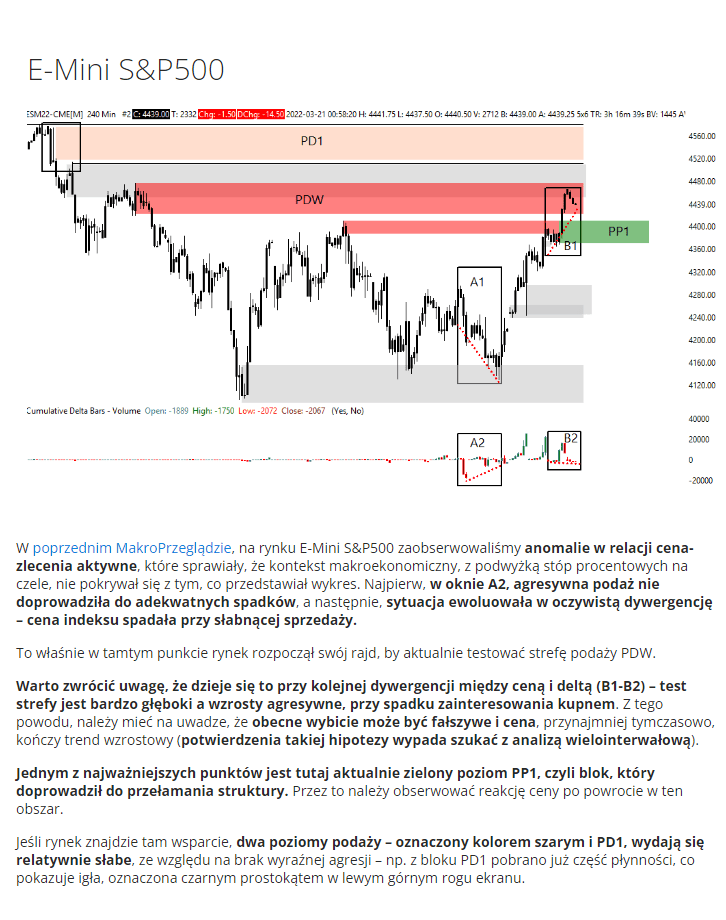

Tekst dotyczący Yield Curve to jeden z najważniejszych, ale nie pierwszy materiał, skupiający się na S&P500.

Ostrzeżenie przed możliwą kontynuacją bessy na S&P500

Wcześniej, spostrzeżeniami technicznymi podzieliłem się w odcinku z pt. „Widmo wojny i koniec z tanim pieniądzem„. Nic szczególnego – zaledwie dwie główne strefy popytu/podaży.

To za mało, by przyznać jakiekolwiek punkty, ale niewielki plus za to, że zwrócono na nie uwagę. Drugi – za to, że jak widać poniżej, zadziałały:

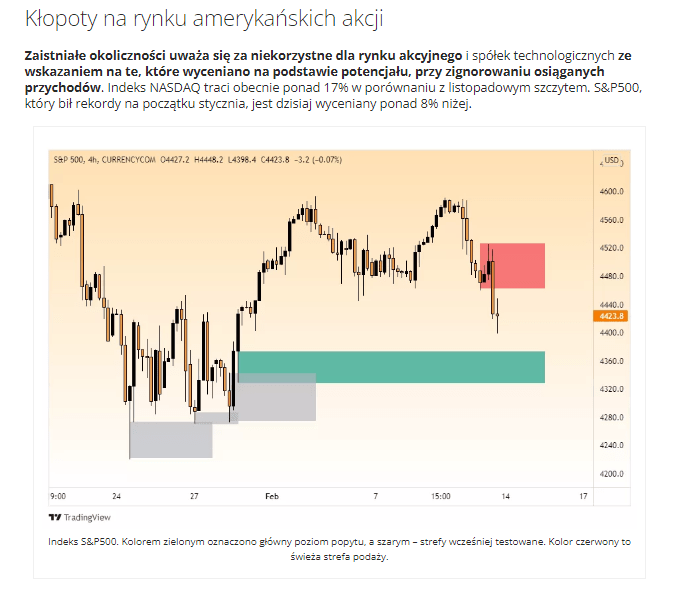

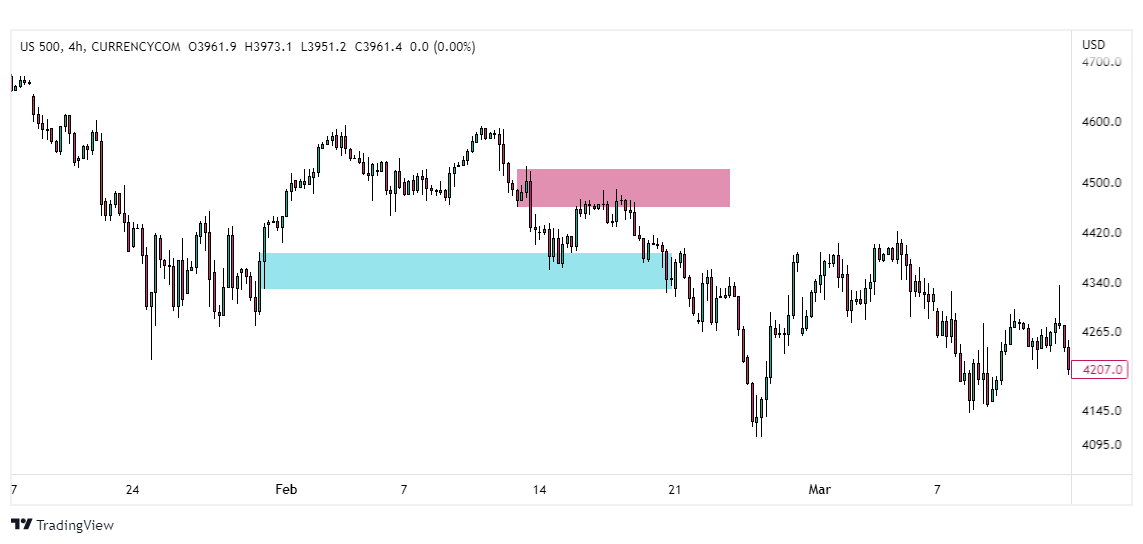

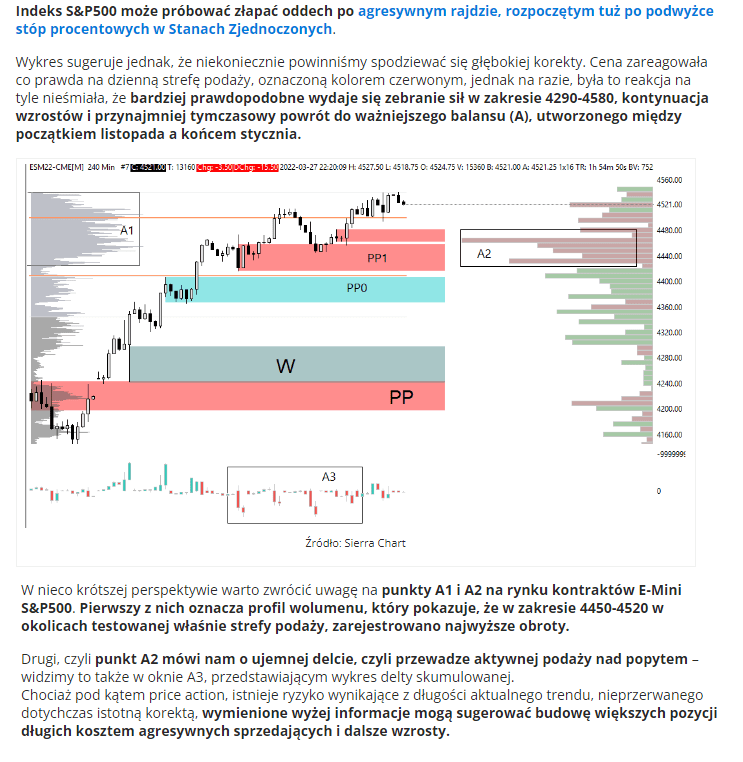

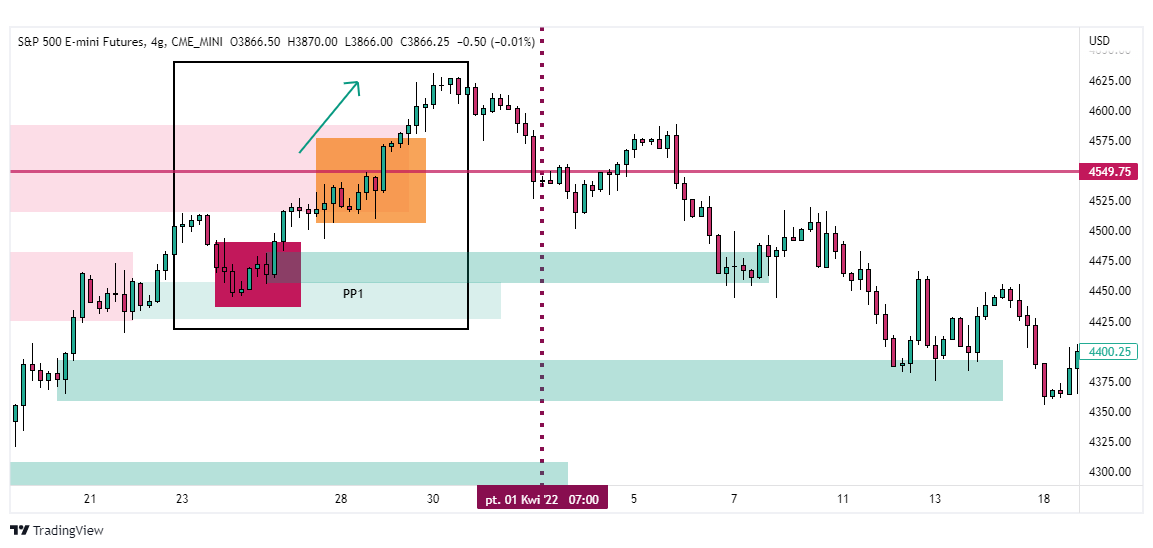

Następnie, informacje z odcinka “Podwyżka stóp w USA, a problemy w Strefie Euro” przestrzegały przed możliwym wzrostem cen wbrew danym fundamentalnym. Przed wzrostem, do którego realnie doszło, ale naprawdę konkretne informacje techniczne pojawiły się dopiero odcinek później.

Fragment, który nas interesuje, widać poniżej.

Sugerował on, że jeżeli rynek znajdzie wsparcie w kluczowym bloku PP1, poziomy podaży znajdujące się powyżej niego mogą być raczej słabe, czyli w domyśle – mogą zostać przełamane. Użyteczny wniosek – cena S&P 500 po publikacji tekstu wyglądała tak:

Jeden punkt.

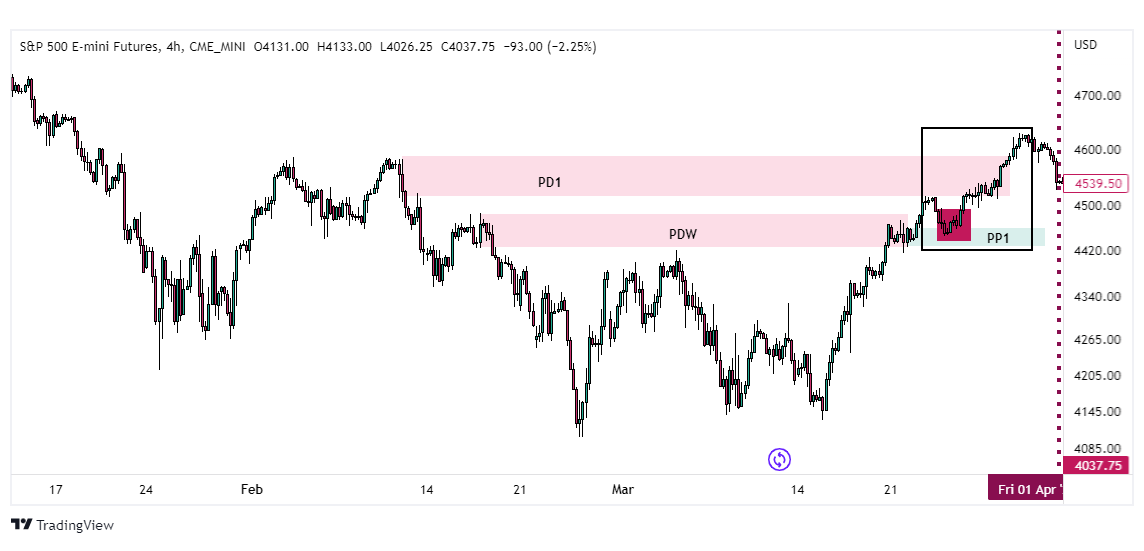

Co także ważne, zanim widoczny powyżej scenariusz zdążył w pełni się rozwinąć, w odcinku „Pesymizm w Strefie Euro” pojawiły się kolejne wnioski, ostrzegające przed możliwością kontynuacji wzrostów wbrew “fundamentom”.

Rozwiązanie na wykresie i…

Punkt.

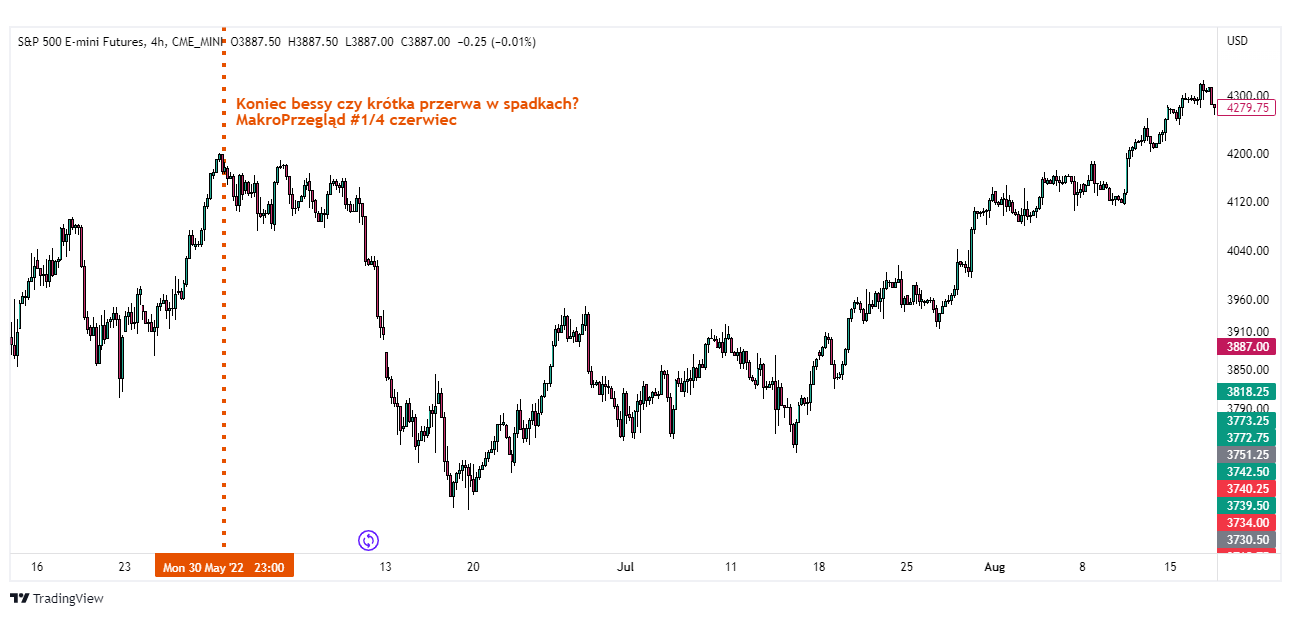

Ostatni, ważny tekst skupiający się na indeksach, to “Koniec bessy czy krótka przerwa w spadkach?”. Nie było tam co prawda kontekstu technicznego, jednak nie brakowało prostych argumentów fundamentalnych za tym, że gwałtowne wzrosty na S&P500 wcale nie muszą oznaczać końca bessy na rynku. I nie oznaczały, ponieważ kolejne dni wyglądały tak:

Jeden punkt.

Podsumowanie: S&P500

| Rynek | Odcinek | Hipoteza | Wynik |

| S&P500 |

Wszystkie odcinki o S&P500 |

MAKRO: SHORT | 1pkt |

|

2/4 Marzec |

Rajd z poziomu PP1 | 1pkt | |

|

4/4 Marzec |

Kontynuacja wzrostów po uszanowaniu PP1 | 1pkt | |

|

1/4 Kwiecień |

„Koniec bessy czy krótka przerwa w spadkach?„ | 1pkt | |

|

|

4/4 4pkt |

W ciągu roku ukazało się kilkadziesiąt odcinków serii, więc z uwagi na objętość tego tekstu, starałem się wybrać z nich najważniejsze informacje. Szczególny nacisk kładłem na te, które były częścią szerszego kontekstu, nie „szumem” w postaci pojedynczych danych, hipotez czy cytatów ekspertów, do których nie odwoływałem się nigdy więcej.

W niektórych przypadkach musiałem jednak rozliczyć się z tego typu fragmentów, ponieważ stanowiły dość istotne elementy danego tekstu – jak było widać wcześniej, takie przypadki pojawiały się przede wszystkim przy okazji budowy kontekstu dla rynku Forex.

Jeśli chodzi o indeks S&P 500, hipotez podobnych do tych powyżej, znaleźlibyśmy w MakroPrzeglądach jeszcze kilka. Większość (o ile nie wszystkie), była użyteczna – korzystałem z nich, rozgrywając ten indeks.

Tylko czy to jest plus?

Najważniejsze lekcje roku 2022

O tym, dlaczego słucham analityków, nie traderów

Zdaniem wielu ludzi – i owszem.

W branży nie bez powodu funkcjonuje slangowe powiedzonko: „to have skin in the game”, co znaczy, że mamy na rynku coś do stracenia, a nasza hipoteza nie jest tylko pustosłowiem, ponieważ popieramy ją pieniędzmi.

Naprawdę rozgrywasz pozycję krótką (najlepiej o dużej wartości)?

Tłum Cię słucha.

Dzielisz się analizą, ale nie popierasz jej pieniędzmi?

Nikt nie będzie Cię słuchał.

Kiedyś też byłem zwolennikiem tego podejścia, ponieważ na „chłopski rozum” wydaje się logiczne, jednak od pewnego czasu nim nie jestem.

Dlaczego?

Kiedy pisałem dla FXMag’a teksty na temat Tesli, pewnego razu zauważono moją dość oczywistą niechęć do firmy i samego Elona Muska, zaznaczając, że jeśli mam pozycję krótką na rynku, powinienem o tym powiedzieć.

Chociaż tak naprawdę nie miałem tam „shorta” i ani myślałem sprzeciwiać się rozszalałemu tłumowi, który uważał Elona za boga, zacząłem zastanawiać się, czy moje teksty faktycznie są stronnicze. Co jednak ważniejsze, doszedłem też do wniosku, że gdybym rozgrywał ten „short”, prawdopodobnie przedstawiałyby one opinię tym bardziej zniekształconą, im więcej pieniędzy bym w niego zaangażował.

Umiejętność analitycznego myślenia osłabłaby, obraz stałby się mglisty i zacząłbym widzieć to, co chcę widzieć – informacje, które popierają hipotezę załamania na rynku.

Od tamtej pory nie chcę słuchać opinii nikogo, kto rozgrywa instrument, na którego temat się wypowiada, a tym bardziej nikogo, kto jednoznacznie stwierdza, że coś stanie się „na pewno”.

Bierz to pod uwagę, czytając podobne artykuły i staraj się zbudować własną opinię. wyciągając średnią z opinii innych.

To jednocześnie pierwsza z lekcji zawartych w tym podsumowaniu.

Asymetria i rozsądny kontrarianizm

Lekcja druga, która, podobnie jak poprzednia, jest lekcją uniwersalną, składa się z dwóch części. Część pierwsza odnosi się do przewijającej się przez ten tekst, „wagi”, na której układamy informacje fundamentalne.

Należy angażować się w takie rynki, na których informacje po jednej ze stron wydają się zdecydowanie ważniejsze. Celem jest widoczna gołym okiem asymetria.

Część druga to gra zgodnie z kontekstem fundamentalnym, ale jednocześnie w kontrze do kontekstu technicznego.

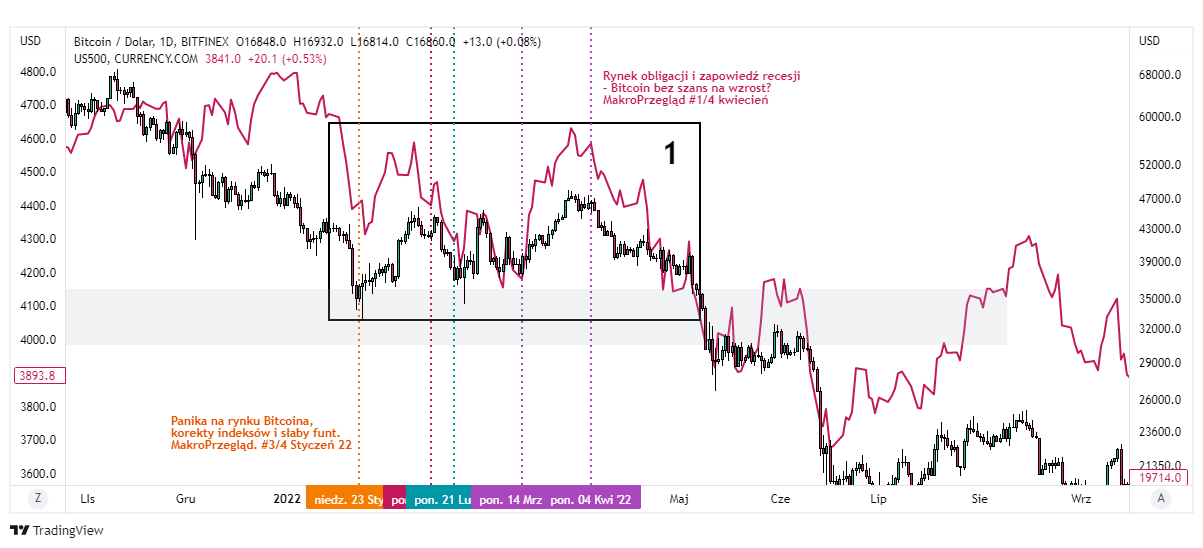

Tego typu sytuacji na rynkach, którym przyglądaliśmy się w tekstach z serii, było w ostatnim roku kilka. Pierwszym takim przykładem, dość jaskrawym, jest Bitcoin, który widzimy poniżej – to czarny wykres świecowy, przy czym czerwony wykres liniowy przedstawia indeks S&P500.

Kolorowymi liniami przerywanymi oznaczyłem publikacje konkretnych odcinków serii, które zawierały informacje negatywne dla kryptowaluty. Indeks S&P znalazł się tu oczywiście ze względu na to, że spadki na rynku BTC były napędzane głównie zmianą polityki pieniężnej w USA, a najważniejsze informacje negatywne dla indeksów, były jednocześnie niekorzystne dla Bitcoina.

Jak widać, w prostokącie oznaczonym cyfrą 1, na wykresie BTC widzimy trwającą 4 miesiące dystrybucję, wewnątrz której spekulant kierujący się analizą fundamentalną, mógł zbudować pozycję krótką.

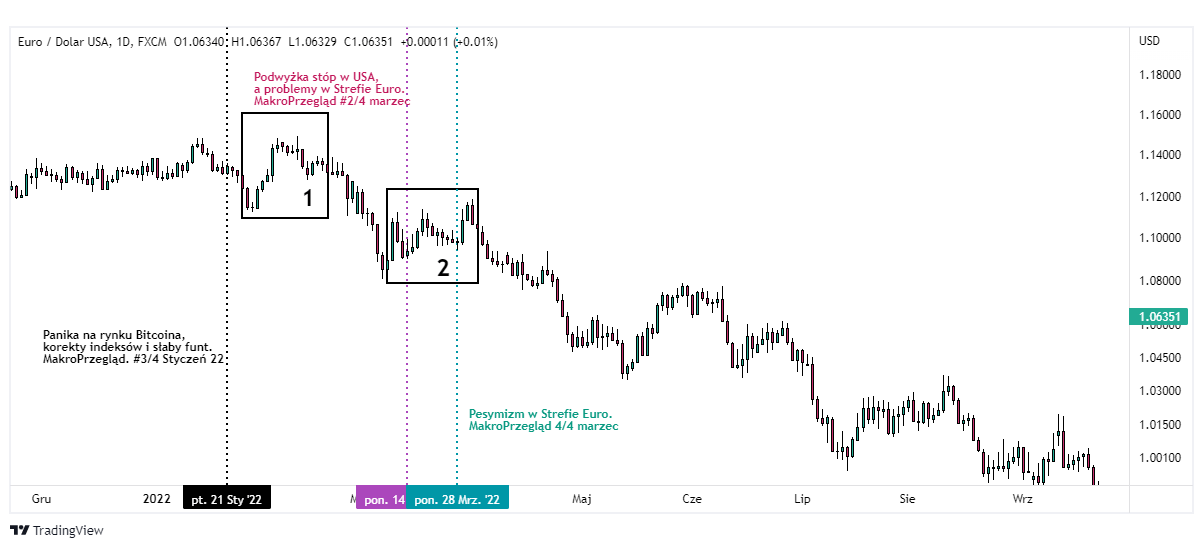

Nieco podobnie wygląda wykres EUR/USD powyżej. Tak samo widzimy tu przynajmniej dwie okazje – 1 oraz 2, w których mogliśmy zdecydować się na „szortowanie” pary walutowej, której kurs podążał wbrew „fundamentom” (numer 2, mający miejsce po wybuchu wojny na Ukrainie jest przykładem dużo bardziej oczywistym).

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")

| Czerwiec 2025")