Koniec bessy czy krótka przerwa w spadkach? MakroPrzegląd #1/4 czerwiec

Amerykańska inflacja wciąż jest bardzo daleka od docelowych 2%, a wojna i chiński lockdown nie ułatwiają zadania Rezerwie Federalnej. Mimo wszystko, po wielu tygodniach strat, inwestorzy wreszcie zobaczyli zieleń. To jednak wcale nie musi oznaczać końca spadków – bardzo prawdopodobne, że rynek niedźwiedzia właśnie łapie oddech, by zabrać ceny jeszcze niżej.

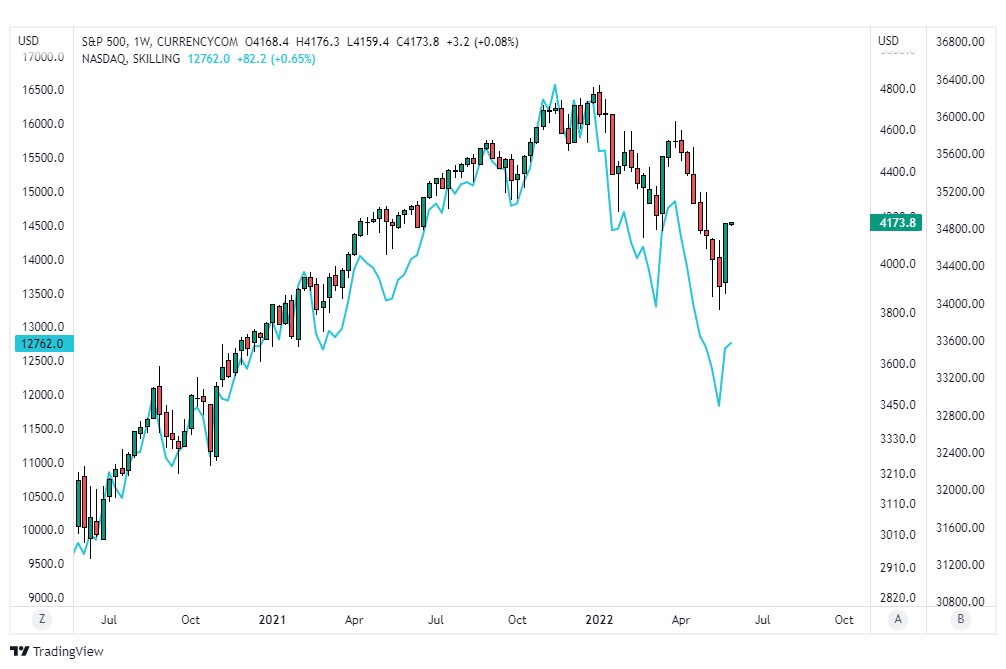

S&P500 zyskuje na wartości po siedmiu tygodniach strat

W zeszłym tygodniu amerykański rynek akcyjny zakończył trwającą od początku kwietnia, czarną serię. Po siedmiu kolejnych tygodniach strat, odbić udało się trzem najważniejszym indeksom – S&P500, Dow Jones Industrial Average i NASDAQ. Co nieco odrobił też korelujący z tym ostatnim, Bitcoin, który w dołku z 12 maja zbliżał się do poziomu 25 tysięcy dolarów.

Indeksy S&P500 (wykres świecowy) i NASDAQ.

To wcale nie oznacza, że bessa dobiegła końca, ponieważ powodem odbicia mogło być zwykłe wyczerpanie podaży, po którym rynek zbierze siły, szykując się do dalszych spadków. Tezę argumentuje wiele danych fundamentalnych, jednak tak wyraźna korekta powinna mieć jakiś powód – i miała.

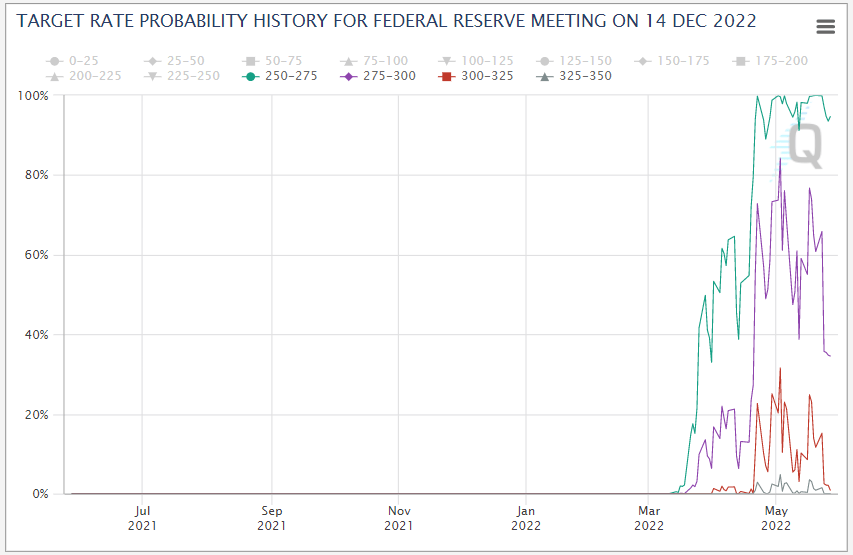

Przede wszystkim, ostatni protokół FOMC Minutes mówił, że FED już zdecydował o dwóch podwyżkach o 50 punktów bazowych – w czerwcu i lipcu, jednak dopuszcza możliwość, że kolejne będą mniej agresywne (25pb). W ten sposób, prawdopodobieństwo tego, że stopy procentowe na koniec 2022 roku znajdą się na poziomie 3%, spadło z okolic 60 do zaledwie 35%.

Źródło: FedWatch – CME

Tutaj większość pozytywów się kończy, ponieważ kontekst wskazuje na to, że decydenci mogą być zmuszeni do ostrzejszych działań.

Aktualnym wrogiem numer jeden FED-u jest najwyższa od czterdziestu lat inflacja. Jeśli nie nadążą za nią podwyżki płac, może ona drastycznie ograniczyć siłę nabywczą konsumentów, co spowolni rozwój gospodarczy. Z kolei walczący z inflacją FED, podnosząc stopy procentowe, podnosi też koszty kredytów na rozwój biznesów czy kupno nieruchomości i jeśli pójdzie o krok za daleko, może wywołać recesję.

O ile jest to czarny scenariusz, a Yardeni Research szacuje prawdopodobieństwo wystąpienia recesji na 30-40%, wzrost kosztu długu, w połączeniu z rosnącymi cenami, już ma negatywny wpływ na popyt na rynku nieruchomości. Według Census Bureau, w kwietniu, sprzedaż domów spadła o 16.6%, notując czwarty słaby miesiąc z rzędu.

Wariant optymistyczny, wyłączający agresywną Rezerwę, zakłada powrót inflacji do poziomu 2% na obecnych warunkach. Zgodnie z nim, wliczana w ceny instrumentów polityka FED-u, przy 2.75% rentowności 10-letnich obligacji skarbowych i indeksie S&P500, poruszającym się zaledwie kilkanaście procent poniżej ATH, powinny załatwić sprawę.

Alan Ruskin z Deutsche Banku, jak wielu innych analityków, zakłada, że to nie wystarczy i Rezerwa Federalna stanie przed koniecznością kolejnych, agresywnych interwencji, które mogą wywołać kontynuację spadków na rynkach ryzykownych aktywów.

Spółki technologiczne wśród najbardziej zagrożonych aktywów

To dlatego ostatnie wzrosty indeksów wcale nie muszą sygnalizować prawdziwego optymizmu wśród inwestorów, którzy wciąż szukają instrumentów Risk Off.

Jeśli chodzi o amerykański rynek akcyjny – z pewnością nie należą do nich spółki technologiczne, które nie osiągają zysków, są zadłużone, a ich wyceny argumentowano wiarą w przyszłe wyniki. Dzisiaj, alternatywą mogą okazać się firmy z szufladki „Value”, które osiągają stabilne przychody i w przeszłości były zdolne przetrwać w sytuacjach kryzysowych.

60% CEO-s spodziewa się pogorszenia warunków ekonomicznych

Sytuację w czarnych barwach widzą nie tylko analitycy. CEO Confidence Index, czyli wskaźnik oparty na opiniach dyrektorów generalnych przedsiębiorstw z różnych sektorów, mający prognozować kondycję gospodarki w najbliższym czasie, spadł do poziomów niewidzianych od wybuchu pandemii COVID-19 (z 57 w Q1 na 42 w Q2). Na oficjalnej stronie The Conference Board czytamy:

„CEO Confidence po raz kolejny osłabiło się w drugim kwartale, gdy kierownictwo zmagało się z rosnącymi cenami i problemem z łańcuchami dostaw, który został zaogniony przez wojnę na Ukrainie i obostrzenia COVID-owe w Chinach. […] Oczekiwania co do przyszłych warunków także były ponure, a 60% menedżerów przewidywało, że sytuacja gospodarcza pogorszy się w ciągu najbliższych sześciu miesięcy – odczyt ten wzrósł o 23% w porównaniu z poprzednim, zgodnie z którym w ostatnim kwartale, zaledwie 23% z nich podzielało ten pogląd„.

Kłopoty sygnalizują także zarządy pojedynczych spółek. Take Two Interactive, odpowiedzialna m.in. Za gry z serii Grand Theft Auto, zasugerowała, że spowolnienie gospodarcze będzie miało duży wpływ na przychody branży rozrywkowej.

Zaniepokojone sytuacją są firmy z wielu różnych branż, w tym producent sprzętu audio – Sonos i firma kosmetyczna e.l.f Beauty, które jako powód słabszych wyników w ostatnim kwartale wskazały kolejny, po inflacji i wojnie, problem, o którym mówili ekonomiści The Conference Board – chiński lockdown.

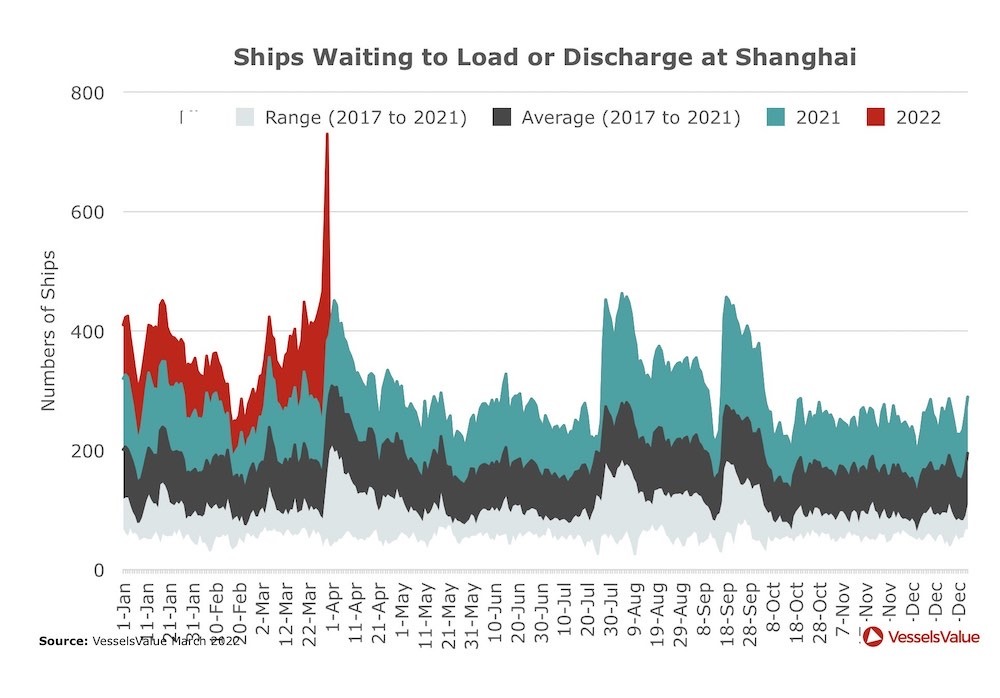

Chińska polityka COVID-owa pogłębia problemy z dostawami

Wykres ilustrujący liczbę okrętów czekających na załadunek lub rozładunek w porcie w Szanghaju (kolor czerwony – rok 2022)

Światowa ekonomia to spójny mechanizm, w którym awaria jednego elementu, może prowadzić do poważnych konsekwencji dla całego systemu. Wyraźnie widać to na przykładzie wojny rosyjsko-ukraińskiej, która podwyższyła ceny ropy naftowej i gazu, a tym samym – koszty transportu.

Widać to także na przykładzie Chin, które postanowiły zaognić problem z przerwanymi dostawami, wprowadzając twardy lockdown, w związku z rosnącą liczbą przypadków zakażeń koronawirusem.

Kiedy zachód powoli łagodził ograniczenia, by po rosyjskiej agresji niemal całkiem wyeliminować temat z przestrzeni publicznej, Chińczycy, od przełomu marca i kwietnia, przeżywają epidemiczny renesans. Wszystko przez politykę Zero COVID, która ma na celu całkowite zwalczenie wirusa.

Już miesiąc temu obostrzenia w Szanghaju zmusiły największe banki inwestycyjne do obniżenia oczekiwań względem chińskiego PKB (UBS zmienił swoje prognozy na rok 2022 z 5 na 4.2%). Chiny zapowiedziały co prawda złagodzenie przepisów, jednak problemy wywołane kryzysem już zdążyły odbić się na światowych rynkach i wywierają na nie dodatkową presję inflacyjną. Ze względu na przestój w Państwie Środka, w porcie w Oakland zarejestrowano aktywność 7% mniejszą niż rok wcześniej, a import i eksport spadły kolejno 17 i 18%.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 29.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| — | — | — | — | — |

Wtorek – 30.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Unemployment Rate Harmonised | 2.9% | 2.9% |

| 08:45 | GDP Growth Rate QoQ | 0.7% | 0% | |

| 09:55 | Unemployment Rate | 5% | 5% | |

|

|

Unemployment Change | -13K | -16K | |

| 11:00 |

|

Retail Sales YoY | 10.8% | 8.3% |

|

|

CPI | 115.11 | 115.23 |

Środa – 31.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Retail Sales MoM | -0.1% | 0% |

|

|

Retail Sales YoY | -2.7% | 4% | |

| 09:15 |

|

Markit Manufacturing PMI | 53.3 | 52.5 |

| 09:30 |

|

Unemployment Rate | 6.1% | 6.2% |

| 09:45 |

|

IHS Markit Manufacturing PMI | 54.5 | 53.6 |

| 09:55 |

|

Markit Manufacturing PMI | 54.6 | 54.7 |

| 10:00 |

|

Markit Manufacturing PMI | 55.5 | 54.4 |

|

|

Markit Manufacturing PMI | 54.8 | 53.2 | |

|

|

Unemployment Rate | 8.3% | 8.2% | |

| 10:30 | GBP | Markit/CIPS Manufacturing PMI | 55.8 | 54.6 |

| 11:00 | EUR | Unemployment Rate | 6.8% | 6.7% |

| 15:45 | USD | Markit Manufacturing PMI | 59.2 | 57.5 |

| 16:00 | ISM Manufacturing PMI | 55.4 | 54.5 |

Czwartek – 01.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:00 | EUR | Unemployment Change | -86.3K | -14K |

| 14:15 | USD | ADP Employment Change | 247K | 300K |

| 14:30 |

|

Jobless Claims 4-week Average | 206.75K | 210K |

|

|

|

Continuing Jobless Claims | 1346K | 1335K |

|

|

|

Initial Jobless Claims | 210K | 210K |

Piątek – 02.06

Godzina |

Waluta |

Wskaźnik |

Wartość poprzednia |

Konsensus |

| 08:00 | EUR | Balance of Trade | €9.7B | €7.3B |

| 09:15 | EUR | Markit Services PMI | 57.1 | 56 |

| EUR | Markit Composite PMI | 55.7 | 54.9 | |

| 09:45 | EUR | IHS Markit Services PMI | 55.7 | 54.5 |

| EUR | IHS Markit Composite PMI | 54.5 | 53.7 | |

| 09:55 | EUR | Markit Services PMI | 57.6 | 56.3 |

| EUR | Markit Composite PMI | 54.3 | 54.6 | |

| 10:00 | EUR | Markit Composite PMI | 55.8 | 54.9 |

| EUR | Markit Services PMI | 57.7 | 56.3 | |

| 11:00 | EUR | Retail Sales MoM | 1% | 0.2% |

|

|

EUR | Retail Sales YoY | -3% | -3.5% |

|

|

EUR | Retail Sales MoM | -0.4% | 0.4% |

|

|

EUR | Retail Sales YoY | 0.8% | 5.5% |

| 14:30 | USD | Nonfarm Payrolls Private | 406K | 301K |

|

|

USD | Unemployment Rate | 3.6% | 3.5% |

|

|

USD | Non Farm Payrolls | 428K | 320K |

| 15:45 | USD | Markit Services PMI | 55.6 | 53.5 |

| USD | Markit Composite PMI | 56 | 53.8 | |

| 16:00 | USD | ISM Non-Manufacturing PMI | 57.1 | 56.4 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")