FED i płynność znikająca z rynku obligacji. MakroPrzegląd #3/4 Wrzesień

Cały świat finansów patrzy teraz na ręce FED-u, który na posiedzeniu w dniach 20-21 września, ogłosi kolejną decyzję w sprawie stóp procentowych. Ostatnie odczyty CPI wywarły presję na bank centralny, od którego oczekuje się kolejnej podwyżki o 75 punktów bazowych. Jednocześnie, agresywne zacieśnianie warunków finansowych, a konkretniej – aktualny cykl Quantitative Tightening, który znacząco przyśpiesza, przekłada się na ograniczenie płynności na rynku amerykańskich obligacji.

Masz wolną chwilę? Pomóż nam rozwijać portal i podziel się swoją opinią na temat naszych materiałów!

Rynek walutowy Forex

Forex: FED i dolar amerykański

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Po ostatnich, gorszych niż oczekiwano, odczytach CPI, FED znajduje się pod niemałą presją i wydaje się, że musi zareagować. W związku z tym ekonomiści oczekują kolejnych 75 punktów bazowych podwyżki na środowym posiedzeniu komitetu. Trzeba także brać pod uwagę mniej prawdopodobne, lecz wciąż rozważane 100 pb, które byłoby najbardziej agresywnym ruchem FED-u od wczesnych lat osiemdziesiątych (aktualnie, prawdopodobieństwo takiego rozwoju wydarzeń może wynosić 20-24%).

- Według 68% ekonomistów, którzy wzięli udział w ankiecie wymienionej przez serwis Financial Times, recesja w Stanach Zjednoczonych może rozciągnąć się na 2-3 kwartały. 20% respondentów uważa, że będą to 4 kwartały lub więcej. Wówczas, stopa bezrobocia ma osiągnąć szczyt między 5-6% (zdaniem 57% badanych).

- Więcej niż jedna trzecia ekonomistów wypełniających ankiety, na które powołuje się Financial Times, uważa, że FED może nie być w stanie kontrolować inflacji bez podniesienia kosztu długu powyżej 4% do końca 2022 roku. Duża część respondentów uważa też, że FED utrzyma stopy procentowe na tym poziomie przez dłuższy okres.

- Ewentualne przerwanie cyklu zacieśniania polityki jest oczekiwane w przypadku wyraźnej niestabilności rynków finansowych lub pogorszenia warunków na rynku pracy. Niemniej, ekonomiści nie oczekują drastycznej zmiany polityki i cięć stóp procentowych wcześniej, niż w roku 2024.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.7% | -0.6% | 2.5% | 8.3% | 3.7% |

Forex: EBC i euro

Prognoza:

Umiarkowanie jastrzębia/Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- 75 pb podwyżki w Strefie Euro na ostatnim posiedzeniu, początkowo, nieznacznie umocniło euro względem dolara. Ze względu na odczyty CPI z USA, kurs zawrócił i chwili pisania tego tekstu, znajduje się w okolicach parytetu. Narracja EBC jest zdecydowanie jastrzębia, jednak następna decyzja w sprawie stóp procentowych będzie mieć miejsce dopiero 27 października. Posiedzenie FED-u z kolei jest tuż za rogiem, co teoretycznie może oznaczać kilka tygodni spadków na parze EUR/USD. Plus stanowi fakt, że 75 pb podwyżki FED-u jest już wliczane w ceny na rynkach finansowych.

- Inflacja w Strefie Euro osiągnęła w sierpniu 9.1%, co oznacza kolejny rekord. Ceny żywności i energii wciąż rosną, przy czym przewiduje się, że kryzys energetyczny może wywołać w Europie recesję, która potencjalnie przełoży się na słabość euro.

- Jeden z decydentów EBC o najbardziej jastrzębim nastawieniu – prezes Bundesbanku – Joachim Nagel, twierdzi, że mimo ostatniej podwyżki o 75 pb, kontrola inflacji wymaga dużo wyższych kosztów europejskiego długu. Jego zdaniem, stopy procentowe w Strefie Euro są bardzo daleko od poziomu, na którym powinny się znajdować. Nagel podkreślił także możliwe 10% CPI w grudniu i ryzyko dwucyfrowej inflacji. Jednakże był dość optymistycznie nastawiony, jeśli chodzi o okres zimowy, kiedy to ceny energii mogą stanowić największy problem:

Jesteśmy w pełni świadomi naszych zobowiązań i zrobimy, co będzie trzeba, by znowu sprowadzić inflację w dół – ale nie mogę obiecać cudów. To nie będzie sprint, raczej bieg średniodystansowy i mam nadzieję, że nie okaże się maratonem.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 4.1% | 0.8% | 1.25% | 9.1% | 6.6% |

Forex: BOE i funt brytyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Najbliższe posiedzenie Bank of England będzie pierwszą okazją do odniesienia się do ostatniego osłabienia funta i decyzji Liz Truss w sprawie wsparcia gospodarstw domowych w kryzysie energetycznym. Aktualnie, rynek waha się między 50 a 75 punktami bazowymi podwyżki. Ta druga opcja oznaczałaby największą pojedynczą podwyżkę w Wielkiej Brytanii od roku 1989.

- Jim Smith – ekonomista banku ING uważa, że decydenci w Wielkiej Brytanii muszą zareagować na dramatyczną deprecjację funta (w piątek, GBP/USD osiągnęło poziom najniższy od 37 lat):

Posiedzenie BoE w przyszłym tygodniu jest kluczowe. Powie nam nie tylko jak bardzo decydenci są zaniepokojeni osłabieniem funta, ale i jak decyzja rządu o nałożeniu limitu na ceny energii przełoży się na politykę pieniężną.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.9% | -0.1% | 1.75% | 9.9% | 3.6% |

Forex: BOC i dolar kanadyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Kurs dolara kanadyjskiego spadł względem dolara do poziomów najniższych od niemal dwóch lat. To kolejna negatywna wiadomość dla Kanadyjczyków, mających problem z wysoką inflacją. Słabość waluty sprzyja eksporterom kanadyjskich dóbr i jednocześnie wpływa negatywnie na import. Jak mówił Sylvain Charlebois, dyrektor Dal Dalhousie University’s Agri-Food Analytics Lab, dla CTV National News:

Importujemy duże ilości żywności z zagranicy podczas zimy i jeśli dolar kanadyjski osłabi się jeszcze bardziej, wpłynie to na siłę nabywczą naszych importerów.

- Inflacja nie jest oczywiście jedynym problemem, ponieważ nad gospodarkami zachodu wciąż wisi możliwość recesji. Według ostatnich komunikatów Banku Światowego globalna recesja może pojawić się w 2023 roku i zostanie wywołana przez rosnący koszt długu, co może szczególnie dotknąć rynki rozwijające się.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.9% | 0.8% | 3.25% | 7.6% | 5.4% |

Forex: BOJ i jen japoński

Prognoza:

Gołębia

Cel:

Tymczasowa stymulacja gospodarki, która od dekad ma problem z deflacją

Kontekst:

- Aktualny prezes BOJ, Haruhiko Kuroda, według analityków, powinien podtrzymać aktualną politykę, jednak istnieje prawdopodobieństwo, że zakończy program pożyczek wspierający gospodarkę dotkniętą pandemią, co może otworzyć furtkę do dalszych korekcji kursu.

- BOJ przestał określać inflację „przejściową”. Podobna sytuacja miała miejsce w przypadku FED-u, który jeszcze pod koniec 2021 roku twierdził, że ceny ustabilizują się same, po unormowaniu się łańcuchów dostaw i agresywna interwencja nie jest wymagana. Bank centralny Japonii wciąż oczekuje spowolnienia inflacji w przyszłym roku, jednak niekoniecznie w takim stopniu, jak wcześniej oczekiwano i wydaje się, że powoli zaczyna dawać wyraz temu, że doskonale zdaje sobie sprawę z istnienia problemu.

- Jedno ze źródeł, na które powołuje się Reuters. mówi, że przedsiębiorstwa przenoszą rosnące koszta na konsumentów w tempie szybszym, niż zakładano. Inflacja w Japonii, wyłączająca świeżą żywność, jednak obejmująca koszt paliw, wzrosła ostatnio do najwyższych poziomów od 7.5 roku (2.4% w lipcu). Tym samym, czwarty miesiąc z rzędu przekroczyła docelowy poziom 2%. Obecnie BoJ zakłada, że spadek inflacji poniżej 2% będzie miał miejsce w przyszłym roku.

- Według jednej z ankiet, w sierpniu, ponad 90% gospodarstw domowych w Japonii oczekiwało wzrostu cen w następnych 12 miesiącach (jednocześnie 60% z nich oczekiwało podwyżek przekraczających 5%), co może oznaczać powoli zmieniające się nastawienie w gospodarce, która dotąd borykała się z deflacją. Do zmiany polityki pieniężnej kluczowy będzie ewentualny wzrost pensji w odpowiedzi na wyższe koszty utrzymania standardu życia, co od początku było celem BoJ.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.6% | 0.9% | -0.1% | 2.6% | 2.6% |

Polityka FED-u i problem płynności na rynku długu

Podczas pandemii, FED masowo skupował obligacje skarbowe i korporacyjne, by wesprzeć system gospodarczy. Konsekwencją takiego ruchu było powiększenie bilansu FED-u z około 4 do 9 bilionów dolarów.

Ze względu na rekordowe odczyty inflacji, decydenci byli zmuszeni przejść w tryb uszczuplenia bilansu banku centralnego. Posiadane przez niego obligacje są sprzedawane lub przetrzymywane do okresu wykupu, co przyczynia się do „wyssania” płynności z rynków finansowych.

We wrześniu, bank centralny przyśpieszył ten proces, co, zdaniem niektórych ekonomistów, właśnie ze względu na problemy z płynnością, jest receptą na kryzys, którego mało kto się spodziewał.

Jednym z nich był Ralph Axel z Bank of America, który ostrzegł klientów, że:

Zmniejszająca się płynność na rynku obligacji skarbowych, stanowi jedno z największych zagrożeń dla stabilności finansowej. Potencjalnie większe niż bańka na rynku nieruchomości z lat 2004-2007.

Niższa płynność i wynikająca z niej większa zmienność, do których osoby inwestujące w amerykańskie obligacje nie są przyzwyczajone (obligacje USA to jeden z najważniejszych instrumentów Risk-Off – względem rentowności obligacji 10-letnich wycenia się wiele innych aktywów – w tym akcje), to nie jedyny problem. Ralph Axel dodaje, że kłopoty na rynku długu mogą zablokować niektóre kanały finansowania korporacji i gospodarstw domowych.

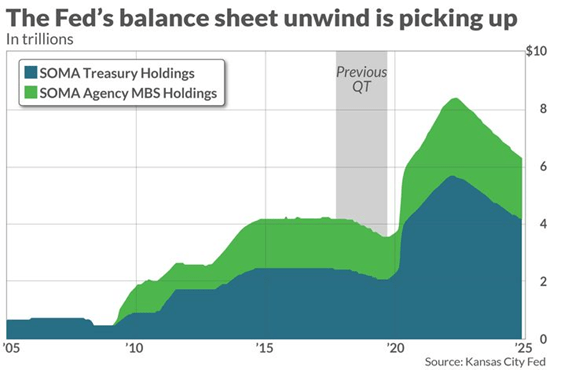

Wykres przedstawiający ostatnie Zacieśnianie Ilościowe (QT) w porównaniu z aktualnym cyklem. Według FED-u z Kansas, uczestnicy rynku, którzy mogliby zastąpić FED, znajdują się już u granic swojego potencjału. Wysoki “Yield” obligacji mógłby przyciągnąć na rynek nowych inwestorów, jednak trudno określić, jaki poziom rentowności będzie do tego wymagany.

Rynek obligacji skarbowych “wysycha” od dłuższego czasu. Jeszcze w lipcu, problem ograniczenia płynności omawiał bank inwestycyjny Barclays. Raport przygotowany dla klientów, wśród konsekwencji wymieniał m.in. poszerzenie spreadu BID-ASK i spadek wolumenu.

Najważniejsze wydarzenia tego tygodnia

Wtorek – 20.09

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Housing Starts (Aug) | 1.446M | 1.445M |

| Building Permits (Aug) | 1.685M | 1.61M |

Środa – 21.09

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:00 | EUR | ECB Guindos Speech | ||

| 16:00 | USD | Existing Home Sales MoM (Aug) | -5.9% | -2.3% |

| 16:00 | Existing Home Sales (Aug) | 4.81M | 4.7M | |

| 20:00 | Fed Interest Rate Decision | 2.5% | 3.25% | |

| FOMC Economic Projections | ||||

| 20:30 | Fed Press Conference |

Czwartek – 22.09

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 13:00 | GBP | BoE Interest Rate Decision | 1.75% | 2.25% |

| 14:30 | USD | Initial Jobless Claims (17/Sep) | 213K | 218K |

| Continuing Jobless Claims (10/Sep) | 1403K | 1400K | ||

| Jobless Claims 4-week Average (17/Sep) | 224K | 225K |

Piątek – 23.09

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 01:01 | GBP | Gfk Consumer Confidence (Sep) | -44 | -42 |

| 09:30 | EUR | S&P Global Services PMI (Sep) | 47.7 | 47.2 |

| S&P Global Manufacturing PMI (Sep) | 49.1 | 48.3 | ||

| 10:00 | S&P Global Services PMI (Sep) | 49.8 | 49.1 | |

| S&P Global Manufacturing PMI (Sep) | 49.6 | 48.8 | ||

| 10:30 | GBP | S&P Global/CIPS Manufacturing PMI (Sep) | 47.3 | 48 |

| S&P Global/CIPS UK Services PMI (Sep) | 50.9 | 50 | ||

| 15:45 | USD | S&P Global Manufacturing PMI (Sep) | 51.5 | 51.2 |

| S&P Global Services PMI (Sep) | 43.7 | 45 | ||

| 20:00 | Fed Chair Powell Speech |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")