Spread rentowności obligacji skarbowych i nachodząca recesja

Aktualny wzrost zainteresowania amerykańskimi obligacjami rządowymi wynika z ryzyka geopolitycznego związanego z wojną i zaostrzenia polityki pieniężnej w USA, gdzie rynki finansowe wliczają w ceny instrumentów nawet 6 kolejnych podwyżek stóp procentowych do końca tego roku. Co ciekawe, rośnie przede wszystkim popyt na obligacje długoterminowe. Kiedy inwestorzy uciekają z rynków papierów z krótszym terminem wykupu, wzrasta ryzyko odwrócenia krzywej dochodowości. To anomalia, która, na przestrzeni ostatnich dekad, pojawiała się tuż przed wybuchami kryzysów gospodarczych w Stanach Zjednoczonych.

Rentowność bieżąca obligacji skarbowych

Kluczem do zrozumienia tzw. Yield Curve lub po prostu – krzywej dochodowości jest zrozumienie rynku obligacji skarbowych. Jest to rynek handlu długiem, gdzie do zawarcia transakcji potrzeba:

- Emitenta – emitującego obligacje skarbowe w celu pozyskania dodatkowych środków

- Obligatariusza – pożyczającego pieniądze emitentowi, poprzez kupno obligacji skarbowych

Każda obligacja ma ustalony przy emisji kupon oraz termin wykupu.

Jeśli rząd Stanów Zjednoczonych wyemituje 30-letnie obligacje skarbowe, co roku, przez 30 lat, będzie płacił obligatariuszom odsetki, których wysokość odzwierciedla wspomniany kupon.

Podczas gdy wartość kuponu jest stała, Yield, czyli rentowność bieżąca, zmienia się, w zależności od wahań cen obligacji na rynku wtórnym. Zależność opisuje proste równanie:

(kupon obligacji/cena) x 100 = rentowność bieżąca

Jak widać, cena obligacji i jej rentowność bieżąca są ze sobą odwrotnie skorelowane, czyli – jeśli cena rośnie, spada rentowność.

Np. Jeśli cena obligacji wynosi 100$, a płacone co roku odsetki, zgodnie z kuponem, to 5$, rentowność będzie równać się 5%. Załóżmy, że na rynku wtórnym, cena papierów spada ze 100 do 95$. Zgodnie z powyższym wzorem, rentowność bieżąca wyniesie teraz:

rentowność bieżąca=(5/95) x 100=5,26%

Inverted-Yield-Curve, a ryzyko recesji

Rządowe papiery dłużne oferują zdecydowanie niższe zwroty niż np. akcje i postrzegane są jako instrumenty niższego ryzyka.

Przy tym, obligacje długoterminowe cieszą się niższą popularnością, ze względu na fakt, iż wizja zamrożenia środków na 5,10 czy nawet 30 lat, przy stosunkowo niewielkich zyskach, jest raczej mało atrakcyjna. Dlatego też inwestorzy wolą poszukać na rynku ciekawszych okazji – do czasu, gdy zaczynają obawiać się o stan gospodarki. Wówczas, dochodzi do migracji z rynków akcyjnych na rynek obligacji i inne instrumenty z półki „Safe Haven”, do których zaliczamy m.in. złoto.

Tak więc domyślnie, rentowność długoterminowych obligacji skarbowych jest niższa niż rentowność papierów krótkoterminowych, co rekompensuje ryzyko związane z „zamrożeniem” środków na dłuższy okres.

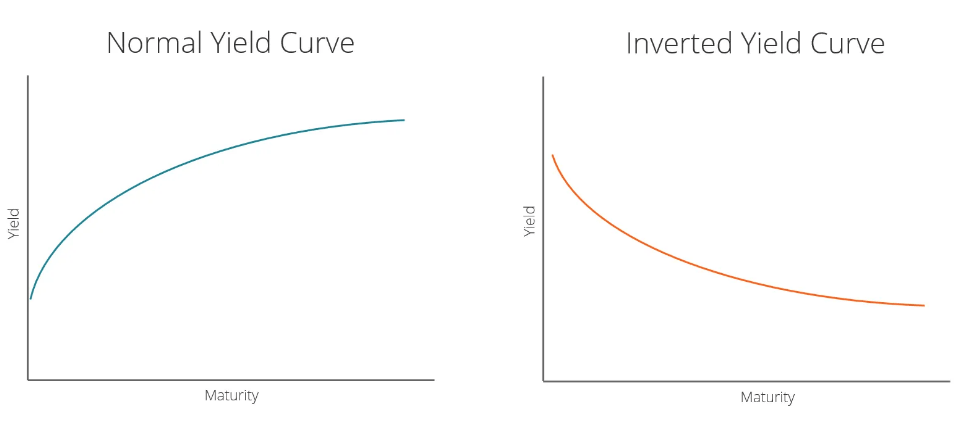

Normalna i odwrócona krzywa dochodowości.

Źródło: Corporate Finance Institute

Wówczas, krzywa dochodowości lekko się unosi.

Gdy dochodzi do anomalii, uczestnicy rynków obawiają się o stan gospodarki w niedalekiej przyszłości, dlatego masowo wyprzedają obligacje krótkoterminowe, na rzecz papierów o bardziej odległym terminie wykupu. W efekcie, oprocentowanie obligacji z dłuższym terminem ważności spada poniżej rentowności obligacji krótkoterminowych, a krzywa staje się zniekształcona.

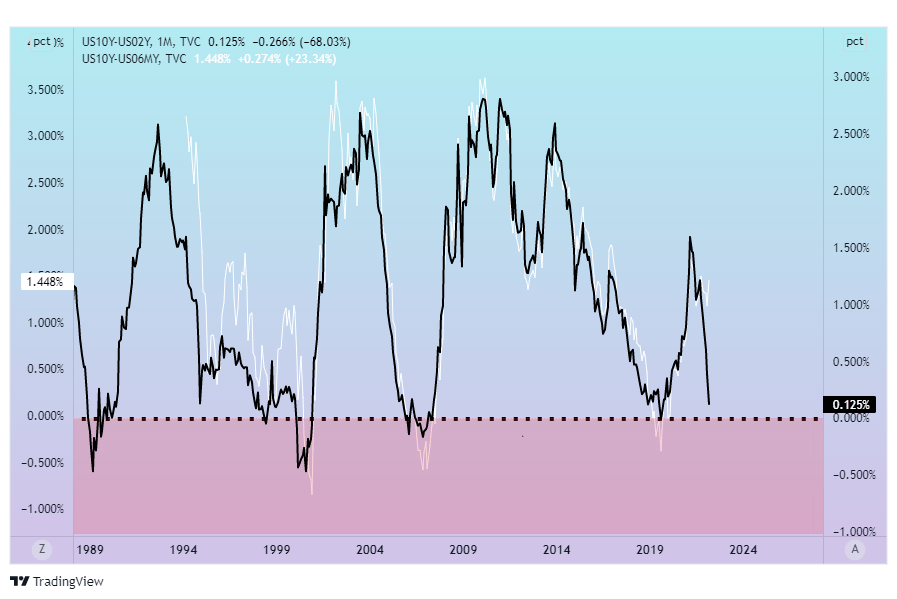

Spread rentowności 10-letnich i 2-letnich obligacji skarbowych

Najczęściej obserwowanym przez inwestorów spreadem jest różnica między dochodowością papierów 10-letnich i 2-letnich. Dzieje się tak, ponieważ instrumenty te charakteryzują się najwyższą płynnością. Warto jednak wspomnieć, że Jerome Powell sugerował porównywanie obligacji 10-letnich z papierami o jeszcze krótszym terminie wykupu: 3 lub 6-miesięcznymi.

Porównanie spreadów rentowności 10-letnich i 2-letnich (wykres czarny) oraz 10-letnich i 6-miesięcznych (wykres biały), amerykańskich obligacji skarbowych.

Na powyższym wykresie zauważymy, że spread 10-letnich i 2-letnich obligacji jeszcze w marcu ubiegłego roku, przekraczał 1.50%, a aktualnie, oscyluje w okolicach 0.12%, niebezpiecznie zbliżając się do poziomu 0.00%. Jeśli zejdzie poniżej niego, krzywa dochodowości się odwróci.

To zjawisko o tyle ciekawe, że pojawiało się przed każdą z kilku ostatnich recesji w Stanach Zjednoczonych, poczynając od lat 50., a kończąc na 2007 roku, czyli „przededniu” ostatniego, wielkiego kryzysu finansowego.

Odwrócenie krzywej nie oznacza jednak natychmiastowej recesji. Według ekonomistów, od anomalii do jej wystąpienia mija od 8 do 24 miesięcy. Dla przykładu ostatnie odwrócenie miało miejsce w roku 2005, jednak prawdziwy kryzys nie pojawił się do roku 2007.

Zdarzają się także analitycy, którzy dane historyczne biorą raczej z przymrużeniem oka, zakładając, że do recesji w USA może w ogóle nie dojść. Należy do nich Mohammad El-Erian pracujący dla Allianz, który uważa, że zainteresowanie obligacjami ze Stanów Zjednoczonych było wywoływane przede wszystkim przez ujemne rentowności w Europie.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")