Związane ręce Europy. MakroPrzegląd #3/4 maj

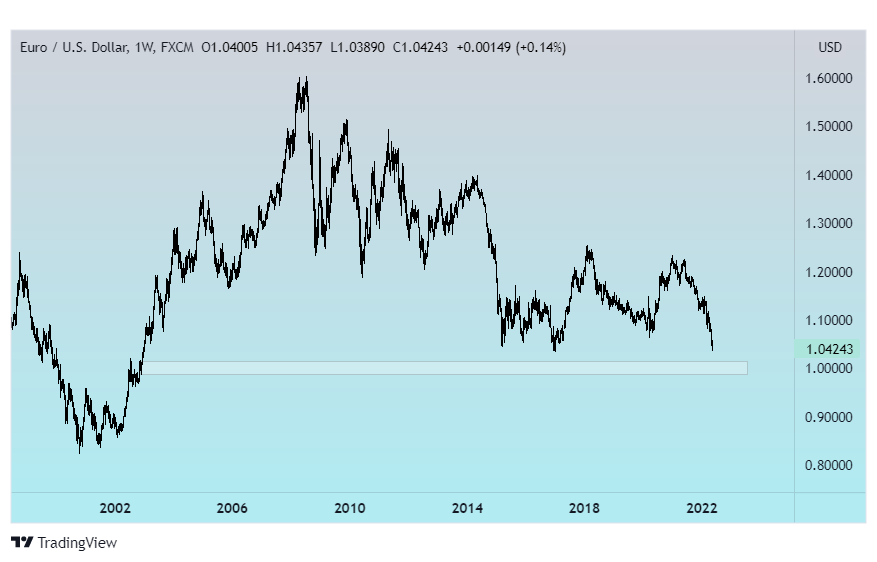

Rozbieżność filozofii FED-u i Europejskiego Banku Centralnego nadal faworyzuje dolara – kiedy Stany Zjednoczone są w pełni gotowe do walki z inflacją, bez względu na koszty, Europa ma związane ręce, cierpiąc ze względu na energetyczną zależność od Rosji.

Namnożenie negatywnych czynników ekonomicznych, z rosnącymi cenami gazu i ropy na czele, powoduje problemy w rolnictwie, gdzie wszystkie prognozy zakładają ograniczenie produkcji.

Europejski Bank Centralny nadal kontrastuje z FED-em

W zeszłym tygodniu Powell podtrzymał obowiązującą od początku roku narrację, wskazując, że polityka pieniężna musi być zacieśniana, w celu przywrócenia stabilności cen.

Niegdyś, przy gwałtownym zaostrzeniu warunków finansowych, Rezerwa Federalna w końcu zmieniała plany, by wesprzeć rynek. Wiemy już, że przez wysoką inflację raczej powinniśmy zapomnieć o takim scenariuszu. Zdaniem części ekonomistów, FED zrobi teraz wszystko, by ugasić inflacyjny pożar, włącznie z pchnięciem gospodarki w recesję, którą sugerowało niedawne odwrócenie krzywej rentowności obligacji skarbowych.

Kontrast dla agresywnego FED-u wciąż stanowi Europejski Bank Centralny.

Rozbieżność między polityką monetarną w USA i Europie dawała od początku roku okazje do zawierania pozycji krótkich na parze walutowej EUR/USD.

Jeszcze w grudniu, Christine Lagarde uważała podwyżki w 2022 za mało prawdopodobne. Inflacja na rekordowym poziomie 7.5% YoY zmusiła jednak decydentów do zmiany poglądów.

Członek rady EBC o jastrzębim nastawieniu – Robert Holzmann uważa, że odczyty wskaźników ekonomicznych nie dają wyboru, domagając się podwyżek. W rozmowie z Politico sugeruje on koniec ujemnych stóp procentowych w Strefie Euro, twierdząc, że w celu opanowania inflacji, stopy w 2022 roku powinny zostać podnoszone trzykrotnie, by osiągnąć poziom 1.5% lub wyższy (jeśli wzrosty cen się utrzymają) w roku 2023.

Obok stóp procentowych, narzędziem kontrolującym inflację jest ograniczenie skupu aktywów przez bank centralny. Podczas gdy program PEPP, wspierający gospodarkę podczas pandemii już się zakończył, program APP prawdopodobnie zakończy się na przełomie czerwca i lipca.

Polityka pieniężna w Strefie Euro a spready obligacji skarbowych

Następnie, bank będzie przez jakiś czas reinwestował zyski z kupionych obligacji, jednak jego znaczenie jako głównej siły nabywczej na rynku długu powinno się konsekwentnie zmniejszać.

Niektóre szacunki zakładają, że z puli rządowych obligacji Strefy Euro, 40% będzie kupione przez EBC. Obraz realnego popytu na rynku został zaburzony i dziś nie wiadomo, w jakim stopniu zanikające zainteresowanie EBC zostanie zastąpione przez prywatnych inwestorów.

To przysparza dodatkowych zmartwień, wśród których znajdziemy potencjalną, finansową fragmentację Strefy Euro.

To sytuacja, w której spready rentowności obligacji poszczególnych państw rozszerzą się w stopniu, który uniemożliwi centralne ustalanie polityki.

Można temu zapobiec dzięki utrzymaniu silnego wzrostu gospodarczego, ze szczególnym uwzględnieniem państw z wysokim długiem publicznym. Z tym że w obecnych okolicznościach, bankowi centralnemu jest niezwykle trudno wspierać gospodarkę, przy jednoczesnej walce z inflacją.

Dlatego też, decydenci z Europy bardzo ostrożnie podchodzą do zacieśniania polityki pieniężnej. Wiceprezes EBC, Louis de Guindos, mówił:

Jest bardzo wiele czynników komplikujących perspektywy wzrostu gospodarczego i inflacji. […] Jasne jest, że niepewność jest wysoka. W takim środowisku nasza polityka kieruje się zasadami opcjonalności, stopniowości i elastyczności.

Sankcje odbijają się na europejskiej gospodarce

Ostrożność wymuszają oczywiście przerwane łańcuchy dostaw i trwająca na Ukrainie wojna. Gdy mówimy „wojna”, nie sposób nie myśleć – „sankcje”.

Serce Strefy Euro – Niemcy, od początku konfliktu są krytykowane za zbyt mało radykalne działania przeciwko Rosji. Niemniej w obecnej sytuacji każdy wystrzał w kierunku Putina powraca rykoszetem w europejską gospodarkę, gdzie zmiana polityki monetarnej może nie być szczególnie skuteczna w walce z inflacją napędzaną rosnącymi cenami energii.

Niemieccy ekonomiści już obawiają się, że embargo na import gazu i ropy naftowej, skończy się dla kraju recesją. Ten pogląd może podzielać amerykańska Sekretarz Skarbu, która przestrzegała sojuszników ze Starego Kontynentu przed takim krokiem, sugerując łagodniejsze rozwiązania.

Ciąg dalszy problemów w rolnictwie

Od początku pandemii COVID-19, ze względu na przerwanie łańcuchów dostaw, ceny nawozów sztucznych wzrosły niemal trzykrotnie. Jednym z czynników były tu rosnące ceny gazu ziemnego, który pełni istotną funkcję w produkcji nawozów azotowych.

Wojna, która poskutkowała odcięciem dostaw z Rosji i Białorusi, tylko pogorszyła sytuacje, ponieważ te dwa kraje odpowiadają za około 40% światowej podaży potażu, wykorzystywanego jako nawóz.

Problemy z dostawami przyczyniły się z kolei do ograniczenia eksportu fosforanów z Chin, które skupiły się na utrzymaniu własnych zapasów.

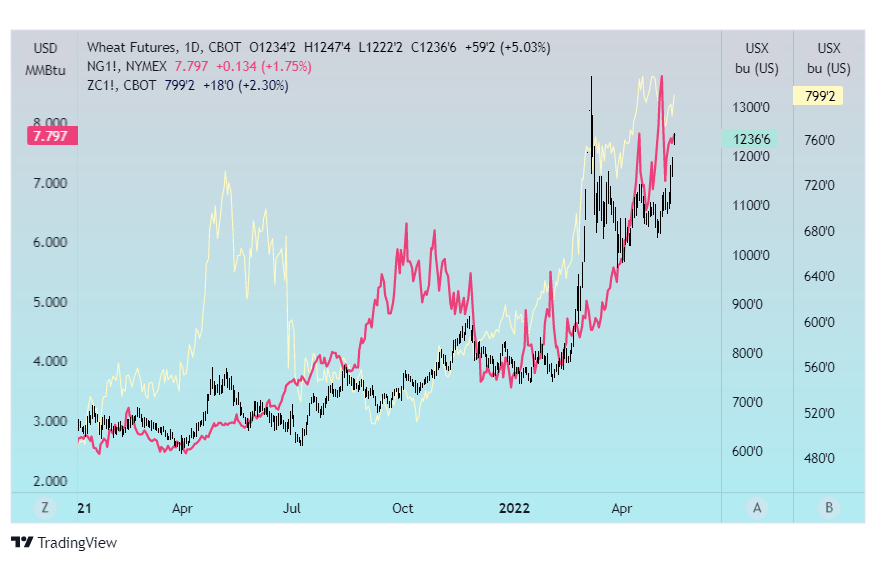

Wykresy pszenicy (wykres świecowy), gazu naturalnego (czerwony) i kukurydzy (żółty). Rosnące ceny gazu, wykorzystywanego przy produkcji nawozów azotowych, przyczyniają się do problemów w rolnictwie i ciągną za sobą ceny żywności.

Amerykański Departament Rolnictwa przewiduje, że w 2022 roku, światowa produkcja pszenicy osiągnie sześcioletnie minimum (do czego dodatkowo przyczyniają się problemy z niekorzystnymi warunkami pogodowymi w krajach głównych eksporterów), a ceny żywności wzrosną o kolejne 5-6%.

W Brazylii, która pozostaje największym na świecie producentem soi, 20-procentowy spadek wykorzystania nawozów oznaczałby 14% mniej plonów. Przewidywania są pesymistyczne na całym świecie i jeśli się sprawdzą, staniemy w obliczu kolejnych podwyżek cen żywności w krajach rozwiniętych, jak i poważnego kryzysu w krajach Trzeciego Świata.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 16.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 11:00 | European Commission Spring Forecasts | — | — |

Wtorek – 17.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Unemployment Rate | 3.8% | 3.8% |

|

|

Claimant Count Change | -46.9K | -38.8K | |

|

|

Employment Change | 10K | 5K | |

| 11:00 | EUR | Employment Change QoQ | 0.5% | 0.4% |

| Employment Change YoY | 2.2% | 2.6% | ||

| 14:30 | USD | Retail Sales Ex Gas/Autos MoM | 0.2% | -0.2% |

| Retail Sales YoY | 6.9% | 4.2% | ||

| Retail Sales Ex Autos MoM | 1.1% | 0.3% | ||

| Retail Sales MoM | 0.5% | 0.8% | ||

| 20:00 | Fed Chair Powell Speech |

|

|

Środa – 18.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Inflation Rate YoY (Apr) | 7% | 9.1% |

| 11:00 | EUR | CPI (Apr) | 114.46 | 115.17 |

| 14:30 | USD | Housing Starts (Apr) | 1.793M | 1.773M |

| USD | Building Permits (Apr) | 1.87M | 1.81M |

Czwartek – 19.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Jobless Claims 4-week Average | 192.75K | 198K |

| Continuing Jobless Claims | 1343K | 1332K | ||

| Initial Jobless Claims | 203K | 200K | ||

| 16:00 | Existing Home Sales MoM | -2.7% | -2.5% | |

| Existing Home Sales | 5.77M | 5.62M |

Piątek – 20.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 01:01 | GBP | Gfk Consumer Confidence | -38 | -38 |

| 08:00 | Retail Sales ex Fuel MoM | -1.1% | -0.2% | |

| Retail Sales ex Fuel YoY | -0.6% | -8.4% | ||

| Retail Sales YoY | 0.9% | -7.2% | ||

| Retail Sales MoM | -1.4% | -0.2% |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")

| Czerwiec 2025")