Czy FED przekłuje bańkę na rynku akcji? MakroPrzegląd #4/4 kwiecień

W odpowiedzi na kryzys z 2008 roku Rezerwa Federalna uruchomiła program skupu aktywów, który, w ciągu sześciu lat, zwiększył jej bilans o 4 biliony dolarów. Ten sam efekt, FED Jerome’a Powella osiągnął sześć razy szybciej. Kiedy z każdej strony słychać sygnały nadciągającej recesji, ekonomiści ostrzegają, że spadające indeksy nie będą mogły liczyć na wsparcie banku centralnego, dla którego priorytetem jest zatrzymanie szalejącej inflacji.

Sygnały nadchodzącej recesji

W ostatnim tygodniu Rezerwa Federalna podtrzymała narrację „antyinflacyjną”. Jerome Powell zapowiedział podwyżkę o 50 punktów bazowych na zebraniu 4 maja, a James Bullard – przewodniczący FED-u z St. Louis, mówił o możliwości podniesienia stóp nawet o 75 Pb, co ostatni raz miało miejsce w roku 1994.

Od czwartkowego wystąpienia, cena S&P500 spadła ponad 5.5%, a od szczytu pod koniec marca, traci już przeszło 8%.

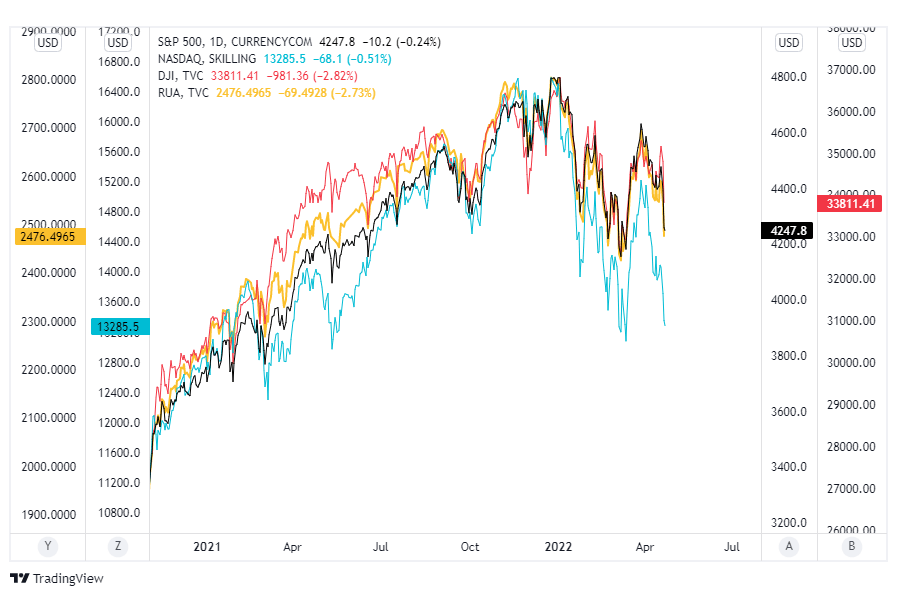

Indeksy S&P500, Nasdaq, Dow Jones Industrial Average i Russell 3000

Ogół wiadomości ekonomicznych nie argumentował takiego tąpnięcia, dlatego reakcja rynków na pierwszy rzut oka mogła wydawać się przesadzona. Panika na giełdzie może być jednak kontynuacją obaw o to, że działania FED-u przerosną oczekiwania inwestorów, doprowadzając do recesji.

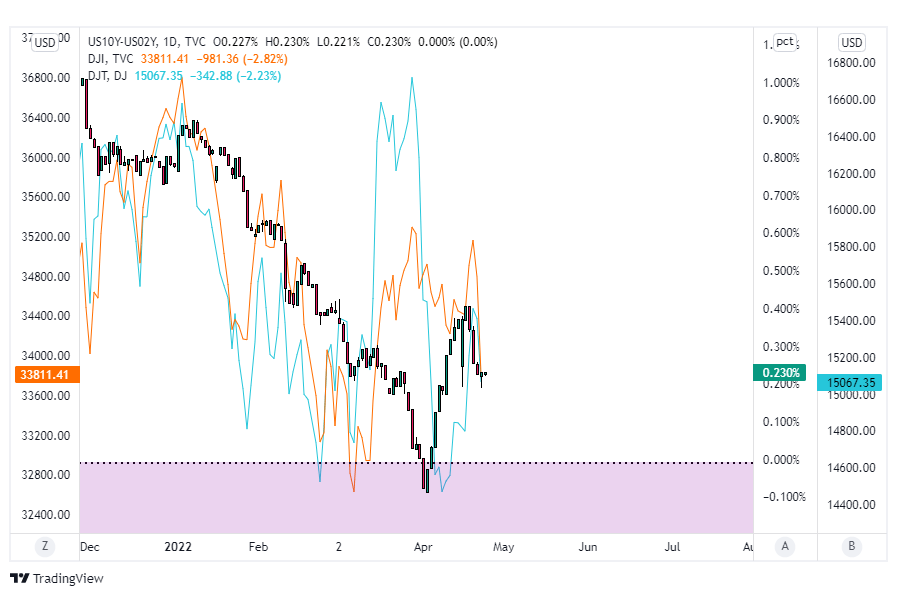

Pierwszym ważnym sygnałem ostrzegawczym, który opisywaliśmy w jednym z ostatnich artykułów, było odwrócenie krzywej dochodowości obligacji skarbowych. W takiej sytuacji rentowność obligacji krótkoterminowych zaczyna przewyższać rentowność papierów długoterminowych, co odzwierciedla obawy o kondycję gospodarki w krótszym okresie.

Od momentu odwrócenia krzywej, chwilowo pogłębiła się też rozbieżność między indeksami Dow Jones – Industrial Average i Transportation Average, reprezentującymi sektor przemysłowy i transportowy (na przestrzeni ostatnich 5 lat, instrumenty wykazywały korelację równą 0.95).

Spread rentowności 10 i 2-letnich, amerykańskich obligacji skarbowych (wykres świecowy) oraz korelujące ze sobą indeksy Dow Jones.

Czwarte z podstawowych założeń teorii Dowa mówi, że oba indeksy powinny podążać w tym samym kierunku, potwierdzając swoje trendy. W przeszłości, słabość transportu przy relatywnej sile przemysłu pojawiała się tuż przed końcem hossy.

Kolejnym ze zwiastunów spowolnienia gospodarczego mogą być spadki cen na rynku używanych samochodów. W marcu, sprzedaż aut młodszych niż 10 lat, spadła w USA o 27% w wariancie YoY, co miało być spowodowane ograniczeniem siły nabywczej konsumentów, ze względu na wysoką inflację.

Bańka na amerykańskich indeksach

Inwestorów straszy nie tylko potencjalna recesja. Obok niej, problem może stanowić przewartościowanie indeksów, mierzone za pomocą popularnych wskaźników P/E oraz P/S:

- P/E, czyli Price-to-Earnings: porównuje ceny spółek z osiągniętymi przez nie zyskami netto z ostatnich 12 miesięcy. Istnieje również P/E CAPE (Cyclically-Adjusted-Price-to-Earnings), który wykorzystuje zysk netto z ostatniej dekady

- P/S, czyli Price-to-Sales: porównuje cenę spółki z osiągniętymi przez nią wynikami sprzedażowymi (przychodami), w ciągu ostatnich 12 miesięcy.

Wskaźnik P/E, czyli Price-to-Earnings rośnie w przypadku, gdy rynek oczekuje ponadprzeciętnego wzrostu gospodarczego – przeważnie na początku cyklu koniunkturalnego. Gdy spodziewa się słabszych wyników – P/E maleje. Kiedy P/E odzwierciedla wysokie oczekiwania, a inne wskaźniki ekonomiczne sugerują recesję – możemy mieć do czynienia z bańką.

„Przewartościowany” indeks S&P500 dotychczas był normą

Historycznie, ceny indeksu S&P500 odzwierciedlały średni, roczny wzrost na poziomie 2-3%, co równało się 15 lub 16-krotności zysków netto. Ostatnimi czasy, w przypadku wyżej wymienionych wskaźników, indeks S&P poruszał się na poziomach sugerujących skrajne przewartościowanie.

Teoretycznie, fakt ten, sam w sobie znaczy niewiele, ponieważ inwestorzy przywykli do wysokich wartości P/E, jako że na przestrzeni ostatnich 20 lat, FED, po największych kryzysach, pompował pieniądze w gospodarkę, przy bardzo niskich stopach procentowych.

Jeśli więc tym razem recesja (o ile do niej dojdzie) będzie relatywnie płytka, a po niej nadejdą kolejne programy stymulujące, najważniejszy indeks Ameryki dalej może trwać w „przewartościowaniu”, przy czym to „przewartościowanie” pozostanie całkiem normalne.

Inwestorzy nie mogą liczyć na „Fed Put”

Punktem zwrotnym miałby być tutaj tzw. Fed Put, czyli poziom cenowy indeksu S&P, przy którym Rezerwa Federalna wycofa się z jastrzębiej polityki pieniężnej i podejmie działania mające na celu wsparcie rynku.

Pierwsza zła wiadomość jest taka, że aktualnie, poziom Fed Put określa się na około 3700 punktów.

Druga mówi, że chociaż inwestorzy spodziewają się odwrotu FED-u od zacieśniania polityki monetarnej, gdy indeks osiągnie „próg bólu”, to wysoka inflacja może sprawić, że w ogóle do tego nie dojdzie.

Desmond Lachman z American Enterprise Institute przypominał na łamach National Review, że skup obligacji skarbowych, który zwiększył bilans FED-u o 4 biliony dolarów, po kryzysie z 2008 roku zajął sześć lat. FED Powella potrzebował na to niespełna roku. Jak mówi Lachman:

Rynki będą musiały poradzić sobie, przez dłuższy czas, bez korzyści płynących z tzw. Fed Put, w ramach którego można liczyć na wsparcie w momencie słabości. Staną również w obliczu FED-u, który pozbawi je ogromnych ilości płynności, próbując odzyskać kontrolę nad inflacją.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 25.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:00 | EUR | Ifo Business Climate | 90.8 | 89.1 |

Wtorek –26.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Durable Goods Orders MoM | -2.2% | 1% |

| Durable Goods Orders ex Defense MoM | -2.7% | 0.7% | ||

| Durable Goods Orders Ex Transp MoM | -0.6% | 0.6% | ||

| 16:00 | New Home Sales | 0.772M | 0.765M | |

| New Home Sales MoM | -2% | -0.5% |

Środa – 27.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | GfK Consumer Confidence | -15.5 | -16.3 |

| 10:00 | Bank Austria Manufacturing PMI | 59.3 | 58.7 | |

| 14:30 | USD | Goods Trade Balance | -$106.59B | -$105B |

Czwartek – 28.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:00 | EUR | Unemployment Rate | 13.33% | 13.1% |

| ECB Guindos Speech | ||||

| 14:00 | Inflation Rate YoY | 7.3% | 7.2% | |

| 14:30 | USD | GDP Growth Rate QoQ | 6.9% | 1.1% |

| Jobless Claims 4-week Average | 177.25K | 180K | ||

| Continuing Jobless Claims | 1417K | 1430K | ||

| Initial Jobless Claims | 184K | 186K |

Piątek – 29.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 07:30 | EUR | GDP Growth Rate QoQ | 0.7% | 0.3% |

| GDP Growth Rate YoY | 5.4% | 2.3% | ||

| 08:45 | Inflation Rate YoY | 4.5% | 4.7% | |

| 09:00 | GDP Growth Rate QoQ | 2.2% | 0.5% | |

| GDP Growth Rate YoY | 5.5% | 6.5% | ||

| Retail Sales YoY | 0.9% | -0.3% | ||

| Retail Sales MoM | 0.7% | -1.2% | ||

| 10:00 | GDP Growth Rate QoQ | -0.3% | 0.2% | |

| GDP Growth Rate YoY | 1.8% | 3.7% | ||

| GDP Growth Rate QoQ | 0.6% | -0.3% | ||

| GDP Growth Rate YoY | 6.2% | 5.7% | ||

| 11:00 | GDP Growth Rate YoY | 4.6% | 5.1% | |

| GDP Growth Rate QoQ | 0.3% | 0.3% | ||

| Inflation Rate YoY | 7.4% | 7.4% | ||

| CPI | 114.46 | 115.03 | ||

| Retail Sales YoY | 8.9% | 9.4% | ||

| Inflation Rate YoY | 6.5% | 6.9% | ||

| 14:30 | USD | Personal Income MoM | 0.5% | 0.4% |

| Personal Spending MoM | 0.2% | 0.6% | ||

| 16:00 | Michigan Consumer Sentiment | 59.4 | 65.7 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")

| Czerwiec 2025")