Listopad")

Globalne skutki chińskiej polityki Zero-Covid. MakroPrzegląd #4/4 (II) Listopad

Ze względu na globalizację, światowa ekonomia jest wielką siecią powiązań, a problem w jednym punkcie systemu może prowadzić do konsekwencji w najodleglejszych jego krańcach. Konsekwencje te mogą być szczególnie poważne, jeśli ów problem dotyczy drugiej co do wielkości gospodarki globu – Chin.

Masz wolną chwilę? Pomóż nam rozwijać portal i podziel się swoją opinią na temat naszych materiałów!

Globalne skutki chińskiej polityki covidowej

I tak uciążliwe dla ogółu społeczeństwa zachodniego, „standardowe” obostrzenia, w Chinach zmutowały w coś, co przypomina świat z koszmarów Orwella. Polityka zero-Covid, czyli cenzura, odosobnienie, inwigilacja za pomocą aplikacji instalowanych na smartfonach, codzienne testy PCR oraz… groźba śmierci, do której mogą przyczynić się regulacje, rzekomo mające utrzymać obywatela przy życiu.

Paraliż służby zdrowia ze względu na obostrzenia miał miejsce na całym świecie, w tym w Polsce. Nic więc dziwnego, że pod restrykcyjnymi rządami Komunistycznej Partii, zdarzały się sytuacje, w których Chińczycy umierali, nie otrzymując opieki medycznej na czas, ze względu na komplikacje wynikające z pandemicznej polityki.

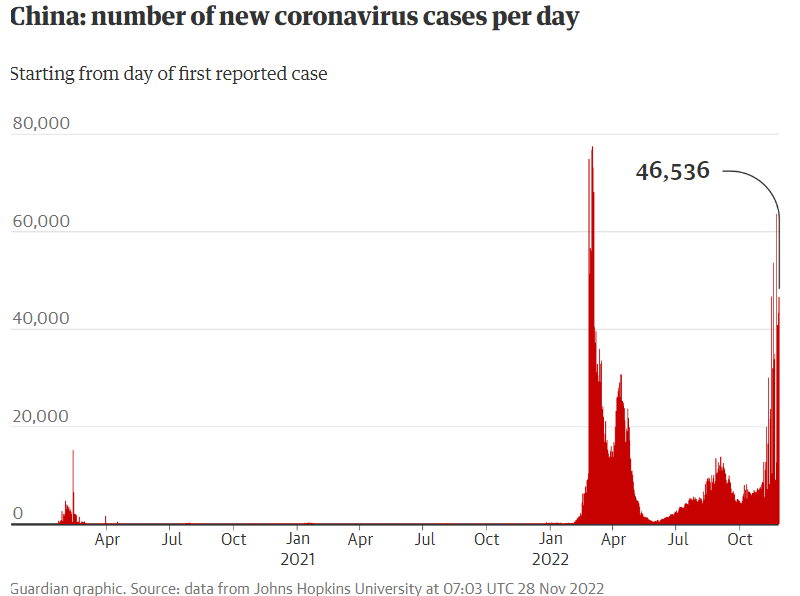

Dzienna liczba nowych przypadków zarażeń w Chinach wzrosła, bijąc rekordy mające miejsce podczas lockdownów w Szanghaju kilka miesięcy wcześniej.

W przypadku pożaru w budynku mieszkalnym w Urumczi z 24 listopada, gdzie życie straciło przynajmniej 10 osób, według spekulacji, miał wystąpić inny, związany z lockdownem, problem – zabezpieczenie budynku, które utrudniło ewakuację.

Jak mówił Kai Ong z Amnesty International:

„Pożar w Urumczi pokazuje, że to wszystko zagraża bezpieczeństwu ludzi. Wcześniej, mieli problem z otrzymaniem opieki medycznej, ale teraz wychodzi na to, że tracą życia ze względu na obostrzenia”.

W Chinach, o ile wierzyć nagraniom pojawiającym się w sieci już na początku pandemii, takie praktyki nie są niczym nowym. Na pojedynczych filmach można było zobaczyć, jak lokalne władze zamykają mieszkańców w blokach na cztery spusty. Wyjścia były zaryglowane lub zaspawane.

Dla Chińczyków, tragedia w Urumczi stanowiła impuls do wylania frustracji narastającej od początku kryzysu i wywołała falę protestów, której Państwo Środka nie widziało od roku 1989 i placu Tiananmen.

Źródło: www.theglobeandmail.com/

W rozmowie z Deutsche Welle, jedna z osób uczestniczących w demonstracjach, mówiła:

„Z mojego doświadczenia i wiedzy na temat KPCh, takie protesty zostaną szybko rozbite i nie osiągną celu zakończenia lockdownu. […] Demonstracja mająca miejsce ostatniej nocy na pewno zostanie odebrana przez rząd chiński jako zagrożenie, przez co może on zdecydować o zacieśnieniu kontroli nad Szanghajem i całymi Chinami„.

Przeniesienie 10% produkcji Apple’a z Chin, może zająć nawet 8 lat

Jeśli chodzi o gospodarkę, Stany Zjednoczone – aktualnie największy partner biznesowy Chin, mają całą listę powodów, dla których mogłyby chcieć poluzować z nimi więzi handlowe. Od sprawy Tajwanu, przez obostrzenia pandemiczne, które miały wpływ na przerwanie dostaw, stanowiły jeden z czynników napędzających inflację na całym świecie i ciążyły m.in. amerykańskiemu sektorowi technologicznemu, aż po niepewność polityczną, która dzisiaj, znowu przypomina o sobie protestami w całym kraju.

To, jak kosztowne może być uzależnianie się od państw niestabilnych i niekoniecznie przychylnych, pokazał przykład Europy i rosyjskiego gazu. Dlatego chęć odcięcia się od Chin, amerykańscy politycy deklarowali otwarcie.

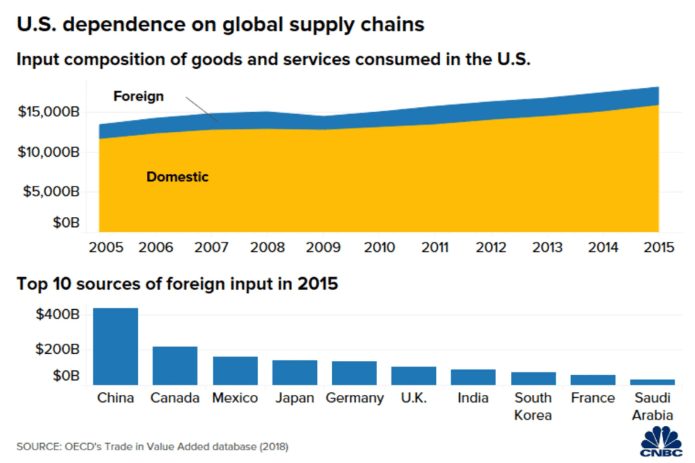

Janet Yellen, podczas wizyty w Korei Południowej, mówiła o polityce „friend-shoring”, zakładającej przenoszenie kluczowych łańcuchów dostaw z krajów wrogich do krajów sojuszniczych. Jak pokazuje przykład Apple (która ostatnio, poniosła straty na NASDAQ w związku ze znaczącym ograniczeniem produkcji wynikającym z kłopotów w chińskiej fabryce Foxconn), zmniejszenie zależności od Chin nie jest jednak proste. Firma próbuje dywersyfikacji (wspomniany Foxconn ostatnio zgodził się zainwestować około $300 mln w fabryki w Wietnamie), niemniej Bloomberg Intelligence uważa, że wyprowadzenie z Chin choćby 10% produkcji powinno zająć jej jakieś osiem lat.

To niefortunne, ponieważ w Chinach powstaje około… 90% produktów Apple’a jako takich i 98% iPhone’ów:

„Jako że Chiny odpowiadają za około 70% światowej produkcji smartfonów, a najważniejsi chińscy sprzedawcy odpowiadają za niemal połowę globalnych dostaw, region ten jest świetnie rozwiniętym łańcuchem, który trudno będzie odtworzyć. I jest to łańcuch, do którego Apple może stracić dostęp, jeśli zdecyduje się przenieść w inne miejsce„.

Jeszcze większy kłopot może stanowić próba dywersyfikacji produkcji, która zakładałaby minimalizację znaczenia Azji. Niektóre materiały, fabryki, jak i wykwalifikowana siła robocza, potrzebna do produkcji elementów kluczowych dla amerykańskiej technologii, są dostępne tylko tam.

Niestabilność polityczna w Chinach odbija się echem na Wall Street

Z uwagi na zależność amerykańskich spółek od Chin, nie jest żadnym zaskoczeniem, że protesty przeciw zero-Covid znacząco wpłynęły na notowania firm na Wall Street. Bezpośrednią reakcją były spadki indeksów S&P500 i NASDAQ o kolejno 1.5 oraz 1.6%.

Emmanuel Cau z Barclays stwierdził, że sytuacja jest jak kubeł zimnej wody na głowy zachodnich inwestorów, którzy liczyli na otwarcie Fabryki Świata:

„Nadzieja na ponowne otwarcie chińskiej gospodarki była częścią narracji zakładającej wzrosty na koniec roku. […] Inwestorzy teraz zdają sobie sprawę, że bez względu na to, w którą stronę podąży zero-Covid, nie będzie łatwo”.

Kluczowe jest, jak władze zareagują na demonstracje – czy będzie to próba „dokręcenia śruby”, jak sugerował cytowany wcześniej protestujący. czy też nieoczekiwane spełnienie żądań tłumu i zniesienie obostrzeń, które w konsekwencji może doprowadzić do jeszcze większego lockdownu.

Niestabilność w Chinach, które są jednym z najważniejszych konsumentów zasobów naturalnych i groźba dłuższej stagnacji, skutkującej osłabieniem popytu, już odzwierciedliły się w spadkach cen ropy naftowej. Te potencjalnie mogą łagodzić skutki kryzysu energetycznego, ale Chiny stanowią teraz ryzyko, którego nie należy ignorować. I prawdopodobnie bez względu na działania KPCh, sytuacja jest dramatyczna. Jak zauważył Mark Williams z Capital Economics:

„Trzymanie się polityki zero Covid będzie wymagało ścisłych lockdownów w ogniskach pandemii – teraz, te rejony generują niemal 2/3 chińskiego PKB”.

Rynek walutowy Forex

Forex: FED i dolar amerykański

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Od marca, FED podniósł stopę procentową o 375 punktów bazowych, wykorzystując do tego cztery następujące po sobie, duże podwyżki o 75 pb. Ostatnie FOMC Minutes pokazało jednak, że członkowie komitetu coraz uważniej przyglądają się wpływowi polityki pieniężnej na gospodarkę. Chociaż FED raczej nie jest pewien poziomu, w którym koszt długu w USA osiągnie szczyt w tym cyklu zacieśniania, rynki finansowe już teraz wliczają około 80% szans na relatywne złagodzenie polityki i 50 pb podwyżki 14 grudnia. Od tej pory, inwestorzy będą obserwować przede wszystkim odczyty inflacji CPI z listopada.

- Pamiętajmy, że potencjalne 50 pb w grudniu raczej trudno nazwać „pivotem”, na który czeka rynek, jednak taki ruch nakreśliłby kontrast między FED-em agresywnym, a FED-em, który puszcza gaz, mając na uwadze opóźniony efekt, jaki jego działania mają na gospodarkę. Jak mówił raport FOMC Minutes, stopy procentowe będą nadal rosły do „wystarczająco restrykcyjnego” poziomu (który koniec końców ma sprowadzić inflację w okolice 2%), jednak z uwzględnieniem opóźnień w polityce.

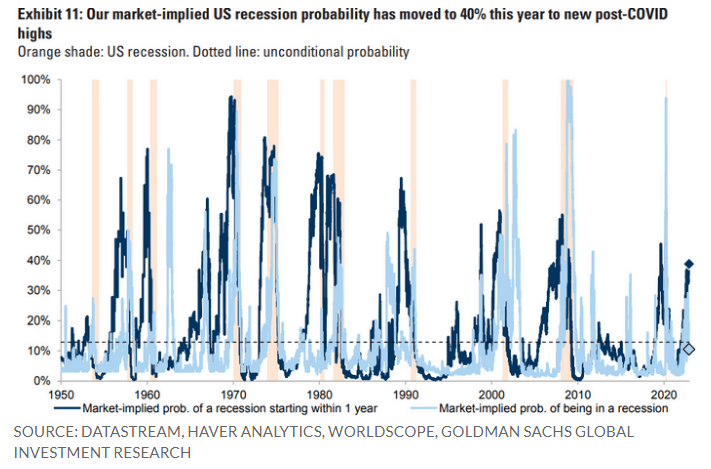

- Z jednego z poprzednich odcinków wiemy, że ewentualny Pivot, który i tak jest dzisiaj abstrakcyjny, to dla rynku akcyjnego nie wszystko. Nie jest więc zaskoczeniem, że analitycy Goldman Sachs mają raczej ponury pogląd na najbliższą przyszłość indeksów. Ich model zakłada 39% prawdopodobieństwa spowolnienia amerykańskiego wzrostu gospodarczego w nadchodzących 12 miesiącach, podczas gdy instrumenty Risk-On mają wliczać w ceny zaledwie 11%. Deutsche Bank z kolei, przewiduje nawet 19% spadku S&P500 względem aktualnego poziomu.

- W poniedziałek prezes FED-u z St. Louis – James Bullard osłabił byczy sentyment wśród inwestorów, mówiąc, że rynki nie biorą pod uwagę ryzyka nie mniej, a bardziej agresywnego FED-u, który będzie zmuszony do kolejnych, radykalnych kroków, hamując inflację.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.8% | 2.6% | 4.00% | 7.7% | 3.7% |

Forex: EBC i euro

Prognoza:

Umiarkowanie jastrzębia/Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Od momentu publikacji pierwszego MakroPrzeglądu z listopada, hipoteza pauzy w trendzie spadkowym EUR/USD i umocnienia się europejskiej waluty, przynajmniej krótkoterminowo, okazała się słuszna. Podczas gdy członkowie Rezerwy Federalnej w FOMC Minutes sugerowali rozważenie korekcji polityki pieniężnej, z Europy takich sygnałów, póki co nie dostajemy. Prezes EBC, Christine Lagarde stwierdziła, że „byłaby zaskoczona” w przypadku, w którym inflacja w Strefie Euro zaczęłaby hamować i tym samym, dała rynkowi do zrozumienia, że ten może spodziewać się kolejnych podwyżek: „Chciałabym, żeby inflacja osiągnęła szczyt w październiku, ale obawiam się, że nie posunęłabym się tak daleko. […] Istnieje zbyt duża niepewność, szczególnie w odniesieniu do przenoszenia wysokich kosztów energii na poziomie hurtowym na poziom detaliczny, aby założyć, że inflacja faktycznie osiągnęła swój szczyt. To by mnie zaskoczyło”. W podobnym tonie wypowiadał się Klaas Knot z banku centralnego Holandii, który zasugerował, że ludzie w Europie powinni przygotować się na dłuższy okres podwyżek, mający na celu zbicie inflacji do 2%. To jednak nie przeszkadza części środowiska inwestorów oczekiwać, że EBC w końcu zrezygnuje z wysokich podwyżek, a cała Strefa Euro zacznie szykować się na recesję.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.1% | 0.2% | 2% | 10.6% | 6.6% |

Forex: BOE i funt brytyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

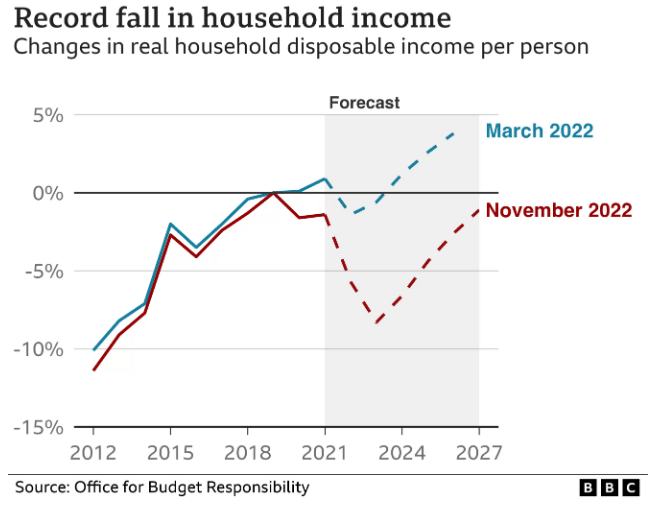

- Brytyjski Independent Office for Budget Responsibility potwierdził, że gospodarka Wielkiej Brytanii już znajduje się w recesji i stoi przed perspektywą 1.4% spadku wzrostu PKB w 2023 roku. Jednocześnie, oczekuje się, że standard życia przeciętnego Brytyjczyka będzie obniżał się w rekordowym tempie.

- Szef Banku Anglii – Huw Pill ostrzegł, że niedobór siły roboczej w Wielkiej Brytanii przekłada się na wzrost płac, mający zachęcić potencjalnych pracowników. Wynikająca z tego presja inflacyjna przyczynia się do utrzymania spadku siły nabywczej, co może wymagać kolejnych, agresywnych podwyżek stóp procentowych. Komentarz pojawia się po największej od roku 1989, podwyżce, która miała miejsce na początku listopada.

- O dalszym zaostrzaniu polityki pieniężnej mówił także wiceprezes BoE, Dave Ramsden:”Chociaż skłaniam się w kierunku dalszego zacieśniania, jeśli gospodarka rozwinie się inaczej, niż tego oczekuję, a inflacja przestanie być problemem – wówczas rozważyłbym redukcję stóp”.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.4% | 0.2% | 3.00% | 11.1% | 3.6% |

Forex: BOC i dolar kanadyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- W zeznaniu w Izbie Gmin, Tiff Macklem podtrzymał swoje stanowisko, mówiąc, że mimo spowolnienia inflacji w ostatnich miesiącach, wciąż jest ona ogromnym problemem. Według niego, aktualny cykl zaostrzania jest coraz bliżej końca, jednak „jeszcze tam nie jesteśmy”. Tym samym, Bank Kanady ma zamiar kontynuować jastrzębią politykę, która spotyka się z ostrą krytyką. Jedną z wielu osób negatywnie wypowiadających się na temat polityki hamowania inflacji był Pierre Poilivere – lider Partii Konserwatywnej, który stwierdził, że za szybki spadek siły nabywczej, z którym teraz walczy BoC, odpowiada wcześniejsze luzowanie ilościowe (Quantitative Easing, czyli, mówiąc potocznie – „dodruk”).

- Według Macklema, Bank Kanady traci lub wkrótce zacznie tracić pieniądze. Różnica między przychodami z odsetek od przechowywanych aktywów a kosztem obsługi długu ma stać się ujemna. „Po okresie strat, BoC wróci do zarabiania pieniędzy. Wielkość strat, jak i czas ich utrzymania, będzie koniec końców zależny od wielu czynników, włączając w to przebieg cyklu podwyżek i rozwój zarówno gospodarki, jak i naszego bilansu”. Szef BoC podkreślił jednak, że sytuacja nie powinna wpłynąć na prowadzenie polityki monetarnej.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 4.6% | 0.8% | 3.75% | 6.9% | 5.2% |

Forex: BOJ i jen japoński

Prognoza:

Gołębia

Cel:

Tymczasowa stymulacja gospodarki, która od dekad ma problem z deflacją/potencjalne interwencje na rynku walutowym, ze względu na słabnącego jena

Kontekst:

- Obecna inflacja w Japonii przyśpieszyła do poziomu najwyższego od roku 1982 i rynek oczekuje kolejnych wzrostów cen w listopadzie. Przy relatywnie wysokiej inflacji i ogromnej presji, jaką banki centralne zachodu wywierały na jena, w ostatnich miesiącach, inwestorzy wyczekiwali odejścia BoJ od aktualnej polityki. Na razie tak się nie stało i ewentualne korekty przewiduje się dopiero w przyszłym roku. Jednakże dzisiaj, okolicznością łagodzącą dla japońskiej waluty, przynajmniej chwilowo, są informacje o zwalniającej inflacji w USA i ewentualnym spowolnieniu cyklu FED-u. Jak podawało japońskie ministerstwo finansów, ze względu na pozytywne dane ze Stanów Zjednoczonych, zagraniczni inwestorzy dokonali największych od lipca 2021 roku, zakupów japońskich obligacji skarbowych (wartość papierów szacuje się na około 15.86 miliarda dolarów).

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.8% | -0.3% | -0.1% | 3.7% | 2.6% |

Najważniejsze wydarzenia tego tygodnia

Wtorek – 29.11

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 06:30 | EUR | North Rhine Westphalia CPI YoY | 11% |

|

|

|

North Rhine Westphalia CPI MoM | 1.2% |

|

|

| 09:10 |

|

ECB Guindos Speech |

|

|

| 10:00 |

|

Bavaria CPI MoM | 0.7% |

|

|

|

Bavaria CPI YoY | 11% |

|

|

|

|

|

Brandenburg CPI YoY | 10.8% |

|

|

|

|

Brandenburg CPI MoM | 1.1% |

|

|

|

|

Hesse CPI YoY | 9.9% |

|

|

|

|

Hesse CPI MoM | 1.1% |

|

|

|

|

Baden Wuerttemberg CPI YoY | 9.8% |

|

|

|

|

Baden Wuerttemberg CPI MoM | 0.8% |

|

| 11:00 |

|

Saxony CPI YoY | 10.1% |

|

|

|

Saxony CPI MoM | 1.2% |

|

|

| 14:00 |

|

Inflation Rate YoY | 10.4% | 10.3% |

Środa – 30.11

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Unemployment Rate Harmonised | 3% | 3% |

| 08:45 |

|

Inflation Rate YoY | 6.2% | 6.3% |

| 09:00 |

|

Retail Sales MoM | 0.2% | -0.3% |

|

|

Retail Sales YoY | 0.1% | -0.3% | |

| 09:55 |

|

Unemployment Rate | 5.5% | 5.5% |

|

|

|

Unemployment Change | 8K | 15K |

| 11:00 |

|

CPI | 121.03 | 121.15 |

|

|

|

Inflation Rate YoY | 10.6% | 10.4% |

|

|

|

Retail Sales YoY | 4.4% | 0.9% |

|

|

|

Inflation Rate YoY | 11.8% | 11.5% |

|

|

|

CPI | 118.1 | 118.4 |

| 14:15 | USD | ADP Employment Change | 239K | 200K |

| 14:30 |

|

GDP Growth Rate QoQ | -0.6% | 2.7% |

|

|

Goods Trade Balance | -$92.22B | -$94B | |

| 16:00 |

|

JOLTs Job Openings | 10.717M | 10.3M |

| 19:30 |

|

Fed Chair Powell Speech |

|

|

Czwartek – 01.12

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Retail Sales MoM | 0.9% | -0.6% |

|

|

Retail Sales YoY | -0.9% | -2.8% | |

| 09:00 |

|

Unemployment Rate | 6% | 6.7% |

| 09:15 |

|

S&P Global Manufacturing PMI | 44.7 | 45.6 |

| 09:45 |

|

S&P Global Manufacturing PMI | 46.5 | 47.1 |

| 09:55 |

|

S&P Global Manufacturing PMI | 45.1 | 46.7 |

| 10:00 |

|

S&P Global Manufacturing PMI | 46.4 | 47.3 |

|

|

|

S&P Global Manufacturing PMI | 48.1 | 47.7 |

|

|

|

Unemployment Rate | 7.9% | 8% |

| 10:30 | GBP | S&P Global/CIPS Manufacturing PMI | 46.2 | 46.2 |

| 11:00 | EUR | Unemployment Rate | 6.6% | 6.6% |

| Unemployment Rate | 11.8% | 12% | ||

| 14:30 | USD | Initial Jobless Claims | 240K | 235K |

|

|

|

Jobless Claims 4-week Average | 226.75K | 230K |

|

|

|

Continuing Jobless Claims | 1551K | 1573K |

|

|

|

Personal Spending MoM | 0.6% | 0.8% |

|

|

|

Personal Income MoM | 0.4% | 0.4% |

| 15:45 |

|

S&P Global Manufacturing PMI | 50.4 | 47.6 |

| 16:00 |

|

ISM Manufacturing PMI | 50.2 | 49.8 |

Piątek – 02.12

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Balance of Trade | €9B | €9.1B |

| 09:00 |

|

Unemployment Change | -27.027K | 17K |

| 13:00 |

|

ECB Guindos Speech |

|

|

| 14:30 | USD | Unemployment Rate | 3.7% | 3.7% |

|

|

|

Non Farm Payrolls | 261K | 200K |

|

|

|

Nonfarm Payrolls Private | 233K | 200K |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")

| Czerwiec 2025")