Rynek widzi to, co chce. MakroPrzegląd #1/4 Luty

Na ostatnim posiedzeniu, FED, zgodnie z oczekiwaniami, podniósł stopę procentową o 25 punktów bazowych. Nie obyło się jednak bez zaskoczeń na konferencji prasowej. Powell, nie chcąc wywołać przesadnej reakcji cen, pod płaszczykiem jastrzębiej narracji przemycił gołębie wieści, albo to tylko rynek, uważający od jakiegoś czasu, że wie lepiej niż bank centralny, usłyszał to, co od początku chciał usłyszeć.

Forex: dlaczego rynek zobaczył gołębia tam, gdzie go nie ma?

W ostatnim czasie problemem FED-u było to, że rynek niewystarczająco poważnie brał ich komunikaty. Wcześniej, Pivot był przewidywany wielokrotnie, ale za każdym razem, Powellowi udawało się ostudzić optymizm i zachować kontrolę nad sytuacją. Tym razem było nieco inaczej.

Z jednej strony, szef FED-u powiedział to, co słyszeliśmy już wcześniej, czyli m.in to, że:

- Inflacja wciąż jest bardzo daleko od poziomu 2%, a sprowadzenie jej tam nie będzie tak szybkie, jak może się wydawać, przez co FED jeszcze nie wykonał zadania i w podstawowym scenariuszu nie przewiduje cięć stóp procentowych w tym roku

- Rynek pracy, według prognoz, powinien zostać osłabiony, by opanowanie inflacji było możliwe (tymczasem, stopa bezrobocia w USA spadła do 3.4%, czyli do najniższego poziomu od 53 lat)

- Niższa inflacja jest priorytetem, ponieważ zbyt agresywna polityka pieniężna może później zostać skontrowana stymulowaniem gospodarki z pomocą odpowiednich narzędzi

Dlaczego więc instrumenty ryzykowne, takie, jak BTC czy S&P500 i NASDAQ na konferencję zareagowały wzrostami?

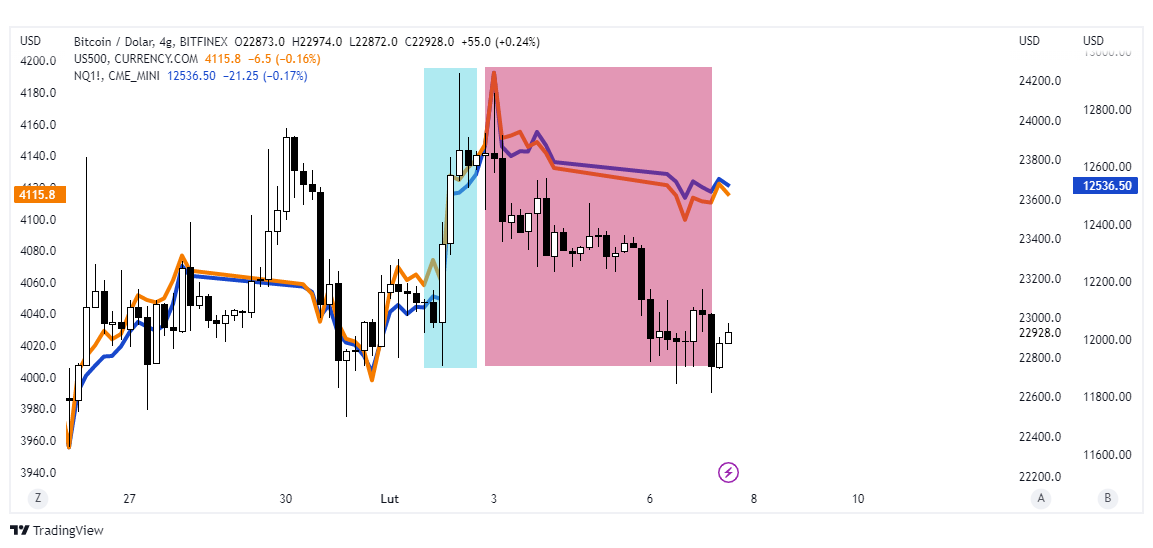

Wykresy Bitcoina (świecowy) oraz S&P500 i NASDAQ na słowa Powella zareagowały krótkimi wzrostami.

Ponieważ nie było tutaj tego, do czego przyzwyczaił nas bank w roku 2022, czyli agresywnego i przejrzystego komunikatu, który odbierałby inwestorom wszelkie nadzieje. Powell zasugerował, że akceptuje, iż poglądy rynku na inflację różnią się od prognoz banku centralnego:

„… istnieje wiele różnych prognoz, ale na ogół, przewiduje się wolniejszy wzrost, pewne osłabienie warunków na rynku pracy i spadek inflacji – stabilny, ale nie szybki. […] Jeśli gospodarka zachowa się zgodnie z tymi oczekiwaniami, cięcia stóp procentowych w tym roku nie będą właściwym posunięciem. Oczywiście inni ludzie mają swoje prognozy – z inflacją spadającą dużo szybciej, to inna sprawa. Jeśli tak się stanie – inflacja będzie spadać szybciej, zareagujemy na to i uwzględnimy w planowaniu polityki„

Przyznał także, że istnieje szansa na spadek inflacji bez pogorszenia sytuacji na rynku pracy (choć nie jest to częścią podstawowej prognozy banku) oraz wyraził nadzieję na „miękkie lądowanie”…

„Mój bazowy scenariusz zakłada, że gospodarka może wrócić do 2-procentowej inflacji bez wielkiego spowolnienia lub bardzo dużego wzrostu bezrobocia”

Hipotezie „miękkiego lądowania” przeczy m.in. indeks ISM. Indeks ten traktowany jest jako wskaźnik wyprzedzający, a z wykresu możemy wyczytać, że tak potężne spadki popytu, jakie widzimy dzisiaj, w przeszłości pojawiały się przed recesją.

Wykres indeksu ISM Manufacturing Report on Business New Orders z oznaczonymi okresami recesji. Źródło: Bloomberg

Reakcja Powella na luźniejsze warunki finansowe

Pod koniec konferencji, ważne pytanie Powellowi zadał Gregg Robb z MarketWatch:

„W FOMC Minutes z grudniowego posiedzenia, znalazło się kilka ważnych zdań – to te, w których członkowie komitetu mówili o nieuzasadnionym złagodzeniu warunków finansowych jako o ryzyku, które utrudni wam zadanie opanowania inflacji. […] Czy te obawy wśród członków się rozmyły, czy też może wciąż jest to coś istotnego?”

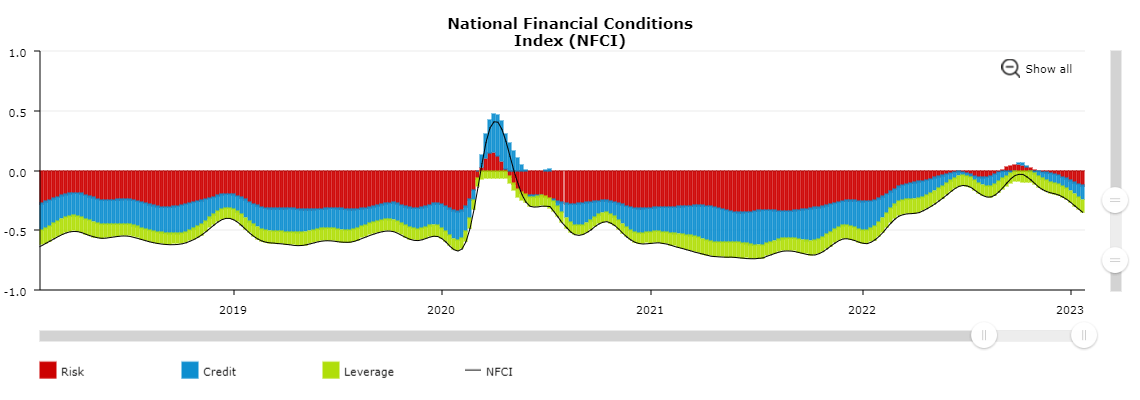

Warunki finansowe w USA przedstawione na wykresie NFCI. Źródło: ChicagoFed

Był to ważny moment, w którym szef FED-u miał okazję na zdecydowany komentarz, jednak zamiast tego usłyszeliśmy, że:

„To coś, co starannie obserwujemy. Warunki finansowe niewiele zmieniły się od grudnia. […] Jak mówiliśmy już kilka razy, istnieje różnica między oczekiwaniami rynku odnośnie do tego, jak szybko będzie spadała inflacja. Zobaczymy. To znaczy, nie mam zamiaru zmuszać ludzi, by zmienili prognozy, ale nasza jest taka, że to zajmie trochę czasu i będzie wymagało trochę cierpliwości oraz zakłada, że będziemy musieli utrzymać stopy wyżej przez dłuższy okres.”

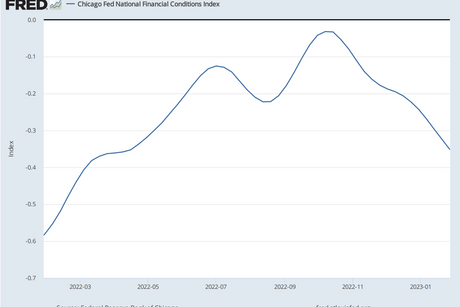

Źródło: FRED

Jeśli weźmiemy wcześniejszy wykres pod lupę, okazuje się, że wbrew temu, co mówił Powell, warunki finansowe w USA są luźniejsze i od grudnia zmieniły się dość mocno.

Kolejna podwyżka EBC i korekta EUR/USD

Chociaż nastawienie na konferencji, wyrwane z kontekstu, było umiarkowanie jastrzębie, skontrastowane z dotychczasowym stanowiskiem banku, mogło wydawać się tym, na co czekał rynek. Aktualnie nie wygląda na to, by sytuacja szybko uległa zmianie, ponieważ od Powella usłyszeliśmy też, że komitet, będzie korygował swoją politykę, obserwując dane z gospodarki. Chociaż taki scenariusz przewidywaliśmy w poprzednim MakroPrzeglądzie, ogromnym minusem tego stanowiska jest fakt, iż kieruje ono uwagę rynku na dane, zmniejszając rolę samego FED-u w kształtowaniu sentymentu.

Reasumując, rozsądnie jest założyć, że przed konferencją, Powell doskonale zdawał sobie sprawę z tego, że inwestorzy bardzo liczą na Pivot i by odwieść ich od tego pomysłu, potrzeba twardych argumentów. Takie argumenty się nie pojawiły.

Tymczasem w Europie podwyższono stopy procentowe o 50pb, sugerując kontynuację cyklu zacieśniania warunków finansowych i kolejną podwyżkę o tej wysokości w marcu. Lagarde zapowiedziała też, że bank centralny utrzyma koszt długu na wyższym poziomie przez jakiś czas.

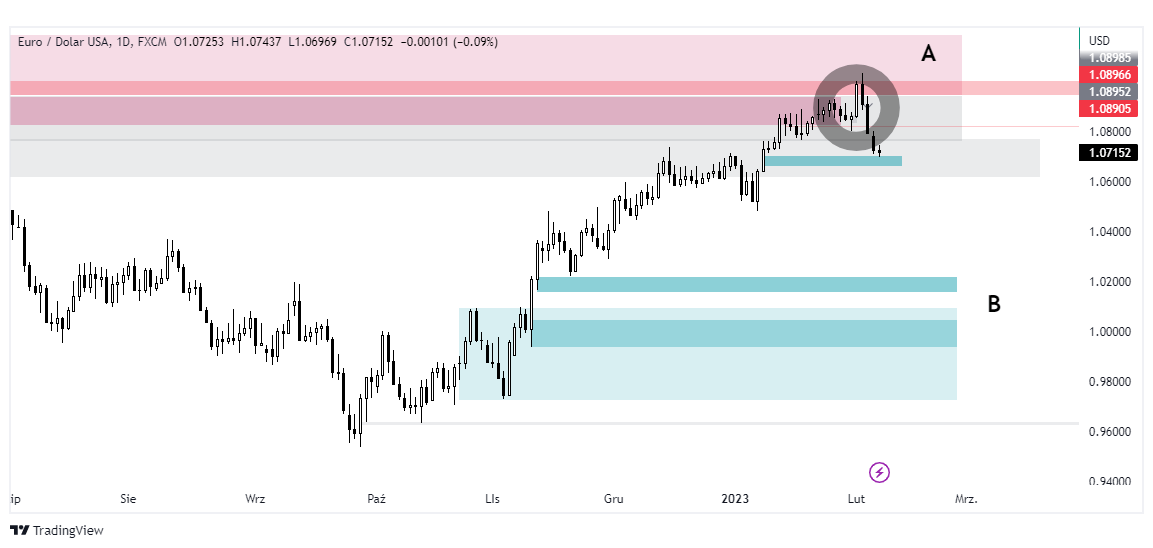

Teoretycznie, w przypadku tej rozbieżności między kierunkami FED-u i EBC, która wynika między innymi z faktu, iż na Starym Kontynencie, zacieśnianie rozpoczęto trochę później, moglibyśmy zyskać okazję na rozegranie „longa” na EUR/USD.

Jednakże niekoniecznie tak jest, ponieważ już w pierwszym odcinku tego roku mówiliśmy, że para może szykować się do okolic korekty z okolic 1.10. Ostatnio zaznaczyłem też, że jeśli na konferencji, FED nie da dolarowi powodów do umocnienia się, poziom 1.10 może zostać przełamany.

W rzeczywistości widzieliśmy hybrydę tych dwóch scenariuszy. Po komentarzach Powella rynek przekroczył 1.10, po czym rozpoczął korektę (A). Pytanie tylko, czy będzie to głębokie cofnięcie (pierwsze, wyraźne wsparcie na wykresie 1D oznaczono pasami zielonymi – B), czy krótka pauza przed kontynuacją wzrostów. Jeśli ktoś skłaniałby się ku temu drugiemu scenariuszowi, należy pamiętać, że FED nie tyle był gołębi, ile rynek tak zinterpretował jego stanowisko. To, co powiedział Powell, na koniec dnia mogło być odzwierciedleniem niezbyt jasnej sytuacji, w której znajduje się amerykańska gospodarka.

Najważniejsze wydarzenia tego tygodnia

Środa – 08.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:00 | EUR | Retail Sales MoM | 0.8% | -0.2% |

| Retail Sales YoY | 4.4% | 1.8% |

Czwartek – 09.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Inflation Rate YoY | 8.6% | 8.9% |

| 14:30 | USD | Jobless Claims 4-week Average | 191.75K | 192K |

|

|

|

Continuing Jobless Claims | 1655K | 1658K |

|

|

|

Initial Jobless Claims | 183K | 190K |

| 19:00 | EUR | ECB Guindos Speech |

|

|

Piątek – 10.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Goods Trade Balance Non-EU | -£4.666B | -£8.1B |

|

|

|

Goods Trade Balance | -£15.623B | -£16.4B |

|

|

|

GDP MoM | 0.1% | -0.3% |

| 16:00 | USD | Michigan Consumer Sentiment | 64.9 | 65 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")