")

MakroPrzegląd #3/4 Styczeń: To jeszcze nie czas na Pivot (?)

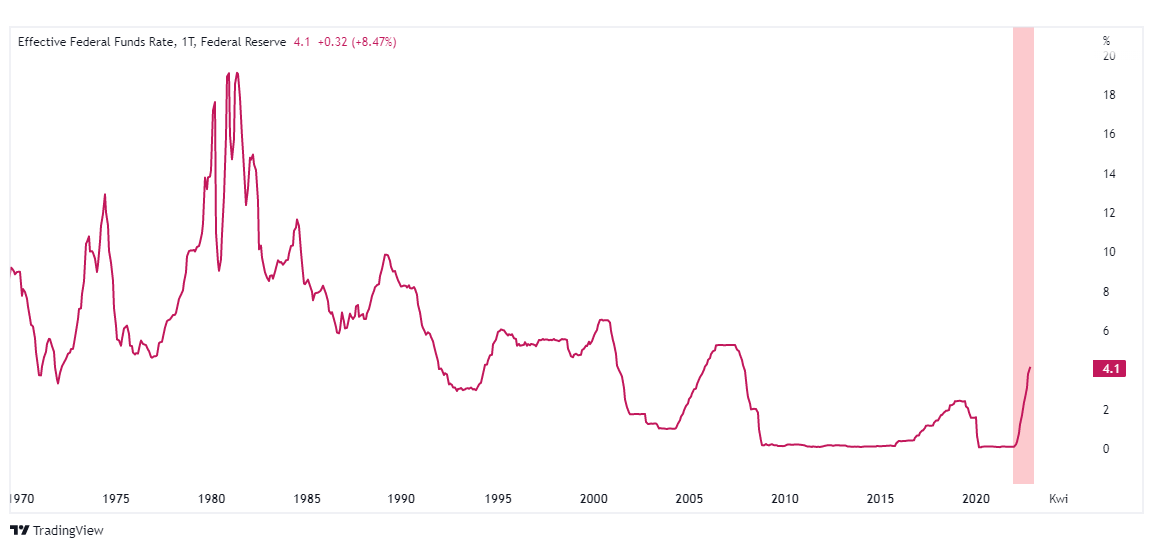

Ostatnie dane o inflacji zwiększają szanse na Pivot FED-u, jednakże może on nie być tym, czego oczekują inwestorzy. O ile spowolnienie cyklu podwyżek stóp procentowych jest już niemal przesądzone, tak rynek spodziewałby się także późniejszego ich cięcia – być może jeszcze w tym roku. Rzecz w tym, że taka hipoteza nie pokrywa się z tym, co od dawna komunikuje nam bank centralny.

Rynek po raz kolejny wychodzi przed szereg, oczekując Pivotu FED-u

Grudniowy odczyt CPI w Stanach Zjednoczonych był zgodny z oczekiwaniami ekonomistów, pokazując, że inflacja w skali roku wzrosła 6,5%, co oznacza poprawę względem 7,1% w listopadzie.

CPI na poziomie 6,5% YoY to oczywiście wciąż potężny problem i biorąc pod uwagę cel banku centralnego (2% YoY), raczej nie jest wynikiem, który powinien kogokolwiek cieszyć.

Jednakże news, jako potwierdzenie wcześniejszych przypuszczeń, został odebrany bardzo pozytywnie.

Jeszcze dzień przed publikacją raportu wzrosło prawdopodobieństwo, że przy następnej okazji, FED podniesie stopę procentową tylko o 25 punktów bazowych (z 77% do 96%).

Interpretacja świeżych danych odbiła się pozytywnie na cenach indeksów czy złota, a także na Bitcoinie, ponieważ przy wysokiej inflacji, kryptowaluta do odrobienia strat, będzie potrzebowała obniżenia kosztu długu (aktualnie przegrywa, chociażby z amerykańskimi obligacjami).

Reakcja nie była wielce zaskakująca ze względu na kontekst: inwestorzy od wielu miesięcy szukają argumentu za tym, że Jerome Powell, widząc, iż działania banku dają oczekiwane efekty, zakończy męczarnie i zdecyduje się na wsparcie rynku.

Tylko czy słusznie?

FED może zakończyć podwyżki przed recesją, ale cięcia stóp procentowych mogą być problemem

Raport pokazuje, że bank centralny zmierza w pożądanym kierunku, jednak w poprzednim odcinku mówiliśmy o sporych szansach na to, że chcąc upewnić się, że stabilność cen zostanie przywrócona, utrzyma on stopy procentowe na wyższych poziomach przez dłuższy okres. Wbrew temu, co można było myśleć po publikacji CPI, kontekst (przynajmniej do następnego posiedzenia komitetu 31 stycznia) nie ulega wielkim zmianom.

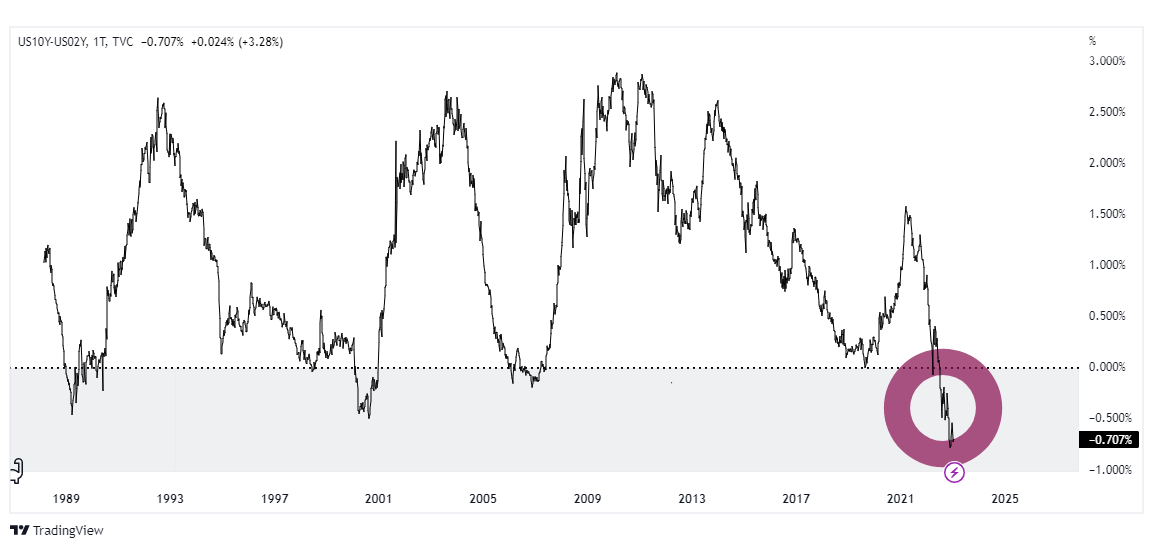

Ostatnie, głębokie odwrócenie krzywej rentowności 10- i 2-letnich obligacji skarbowych.

Jedno ze zmartwień rynku to spodziewana recesja, której zwiastunem na wykresach jest wielokrotnie wałkowane w mediach, odwrócenie krzywej rentowności obligacji skarbowych. Aktualnie nie wiadomo, jak głęboka będzie kontrakcja, ani jak dokładnie wpłynie na przychody osiągane przez spółki.

O dziwo to właśnie recesja może zachęcać do zagrania na łagodzenie warunków finansowych.

Rezerwa Federalna nie kontynuowała bowiem cyklu zacieśniania podczas recesji od roku 1981 i przeważnie, decydowała się na cięcia stóp procentowych przed jej początkiem. Teoretycznie to silny argument dla strony „team Pivot”, jednakże nie jest on zgodny z obecną narracją banku.

Jeśli recesja w USA wystąpi w drugiej połowie tego roku, możemy oczekiwać wcześniejszego końca cyklu podwyżek, jednak trudno spodziewać się szybkiego obniżenia kosztów długu.

Jak mówił Powell:

“Opanowanie inflacji prawdopodobnie będzie wymagać dłuższego okresu wolniejszego wzrostu i ‘zmiękczenia’ warunków na rynku pracy”.

Rynek pracy w USA pozostaje silny. Szef FED-u wspominał też, że bank będzie unikał gwałtownych reakcji na sygnały dochodzące z gospodarki, a to podsuwa myśl o ostrożnym monitorowaniu sytuacji – nie o gwałtownym „zgołębieniu” polityki pieniężnej.

Tym, którzy spodziewaliby się, że ze względu na okoliczności FED zrezygnuje z celu 2%, akceptując inflację np. na poziomie 4%, warto przypomnieć, że jeszcze w grudniu Powell wykluczał taką możliwość. Wiadomo także, że z jego punktu widzenia, lepiej będzie niedoszacować wpływu polityki pieniężnej na gospodarkę, niż go przeszacować i w końcu – być zmuszonym do kolejnych agresywnych podwyżek w przyszłości.

Nijak ma się to wszystko do optymizmu tej części środowiska, która nieśmiało wspomina o końcu bessy.

Co ciekawe, Jeff Schulze z ClearBridge Investments zwraca także uwagę, że gdyby punkt, w którym aktualnie jesteśmy, faktycznie okazał się dnem rynku, byłaby to pierwsza od roku 1948 sytuacja, w której rynek niedźwiedzia kończy się przed rozpoczęciem recesji.

Najważniejsze wydarzenia tego tygodnia

Środa – 18.01

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Inflation Rate YoY | 10.7% | 10.5% |

| 11:00 | EUR | CPI | 120.95 | 121.2 |

| 14:30 | USD | PPI MoM | 0.3% | -0.1% |

|

|

|

Retail Sales Ex Gas/Autos MoM | -0.2% | -0.1% |

|

|

|

Retail Sales YoY | 6.5% | 5% |

|

|

|

Retail Sales Ex Autos MoM | -0.2% | -0.4% |

|

|

|

Retail Sales MoM | -0.6% | -0.8% |

Czwartek – 19.01

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Building Permits | 1.351M | 1.37M |

|

|

|

Jobless Claims 4-week Average | 212.5K | 210K |

|

|

|

Continuing Jobless Claims | 1634K | 1650K |

|

|

|

Initial Jobless Claims | 205K | 213K |

Piątek – 20.01

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 01:01 | GBP | Gfk Consumer Confidence | -42 | -40 |

| 08:00 |

|

Retail Sales MoM | -0.4% | 0.5% |

|

|

|

Retail Sales YoY | -5.9% | -4.1% |

|

|

|

Retail Sales ex Fuel MoM | -0.3% | 0.4% |

|

|

|

Retail Sales ex Fuel YoY | -5.9% | -4.4% |

| 16:00 | USD | Existing Home Sales MoM | -7.7% | -2% |

| Existing Home Sales | 4.09M | 3.95M |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")