Inflacja w USA – jest zbyt wcześnie na optymizm. MakroPrzegląd #3/4 Sierpień

Ostatnimi czasy dostajemy coraz więcej sygnałów, że rynek akcyjny w Ameryce po cichu liczy na wciśnięcie hamulca przez FED. Nadzieje te rozbudził lepszy, niż oczekiwano, odczyt inflacji CPI, który powinien sugerować, że działania Powella i spółki zaczynają przynosić efekty. Ekonomiści z drugiej strony barykady podkreślają jednak, że spowolnienie inflacji jest tylko tymczasowe i zostało spowodowane spadkami cen ropy naftowej. Jeszcze mniej powodów do optymizmu ma Europa, która, obok i tak już wysokiej inflacji, boryka się z suszą, mogącą zakłócić dostawy towarów i energii.

Masz wolną chwilę? Pomóż nam rozwijać portal i podziel się swoją opinią na temat naszych materiałów!

Rynek walutowy Forex

Forex: FED i dolar amerykański

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Gwoździem programu w ostatnim tygodniu był pozytywnie zaskakujący odczyt CPI, związany m.in. ze spadkiem cen benzyny. Nieco gorzej wygląda sytuacja na rynku żywności – ta podrożała w lipcu kolejne 1.3% i w wariancie YoY, tempo wzrostu jej cen wynosi już 13.1%, co jest najgorszym wynikiem od roku 1979. Wskaźnik inflacji bazowej, wyłączający energię i żywność, czyli tzw. Core CPI, wzrósł w tym samym okresie o 0.3%.

- Przedsiębiorstwa mają problem z utrzymaniem na rynku konkurencyjnych cen, ze względu na rosnące pensje pracowników. Przy wciąż szybkim tempie zatrudniania nowych osób i powszechnych wśród małych biznesów, planach podwyżek płac, może to oznaczać dodatkową presję inflacyjną. Koszty zatrudnienia są jednym z najważniejszych czynników wywołujących spadek siły nabywczej. To jeden z powodów, dla których FED może raczej ostrożnie podchodzić do ewentualnego łagodzenia polityki.

- Ze względu na zacieśnianie polityki monetarnej, stopy kredytów hipotecznych znajdują się najwyżej od czasów kryzysu w 2008 roku. Jednakże zgodnie z raportami Goldman Sachs, kredyty ze zmienną stopą nie są już tak powszechne, jak przy okazji załamania na rynku nieruchomości, co oznacza mniejszą liczbę podmiotów eksponowanych na ryzyko rosnących kosztów długu.

- Następna podwyżka stóp procentowych w USA najprawdopodobniej wyniesie między 50 a 75 pb.

- Rynki wliczają w ceny około 130 pb podwyżek na wszystkich posiedzeniach do marca 2023 roku. Zgodnie z nimi, do połowy roku 2023, FED miałby powoli powracać do neutralnego poziomu stóp procentowych w okolicach 2.50%.

- Mimo optymizmu inwestorów, wynikającego z dobrych odczytów CPI, wypowiedzi decydentów FED-u od ostatniego zebrania jasno sugerowały, że oczekiwany przez rynek zwrot od aktualnej polityki jest w najbliższym czasie nieprawdopodobny. Problem inflacji wciąż jest najwyższym priorytetem banku centralnego.

- Prezes FED-u z San Francisco, Mary Daly, uważa, że „jest zbyt wcześnie, by ogłosić zwycięstwo w walce z inflacją” i przewidywała 50 pb podwyżki na następnym posiedzeniu, przy zaznaczeniu otwartości na bardziej agresywny ruch.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 1.6% | -0.9% | 2.5% | 8.5% | 3.5% |

Forex: EBC i euro

Prognoza:

Umiarkowanie jastrzębia/Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Po najwyższej od roku 2000 podwyżce o 50 punktów bazowych rynek wlicza w ceny podwyżkę o 25 punktów we wrześniu. Europejski Bank Centralny zmienił podejście, by walczyć z wysoką inflacją, przez co w sierpniu, wszystkie pary Forex, z euro jako walutą bazową, zaliczyły istotny wzrost, wyłączając EUR/USD. Dolar, ze względu na jastrzębi FED, wciąż pozostaje walutą o najsilniejszych prognozach.

- Ekonomiści przewidują, że sierpniowe sondaże dotyczące niemieckiej gospodarki zaliczą kolejne spadki, co ma stanowić jeden z dowodów na to, że Europa zmierza ku recesji.

- Fala upałów w Europie doprowadziła do obniżenia poziomów wód w rzekach, co negatywnie wpłynie na transport. Ren, który jest kluczowy dla niemieckiej gospodarki, ma w końcu stać się „nieprzejezdny” dla okrętów i barek, co przyczyni się do utrudnień w transporcie węgla i olejów napędowych. To potencjalnie oznacza kolejne wzrosty cen energii.

- TPI – Transmission Protection Instrument, polegający na wykorzystaniu wpływów z obligacji głównych państw Strefy Euro, na zakup długu z jej peryferii, pozostaje kluczowy dla ewentualnego umocnienia się waluty w najbliższym czasie. TPI jest narzędziem mającym wyrównać rentowności w strefie.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 4% | 0.7% | 0.50% | 8.9% | 6.6% |

Forex: BOE i funt brytyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- Aktualna inflacja bazowa w Wielkiej Brytanii oscyluje w okolicach 6%, co oznacza, że rosnące ceny wywierają presję na całą gospodarkę. W przeciwieństwie do reszty najważniejszych państw, gdzie coraz śmielej przewiduje się szczyt inflacji, Brytyjczycy znajdują się w trudnej sytuacji i prawdopodobnie szczyt ten mają dopiero przed sobą.

- Oczekuje się, że brytyjska gospodarka będzie jedną z pierwszych, które znajdą się w recesji pod koniec roku. Prognozy Bank of England zakładają recesję w 2023 roku, wywołaną zaostrzeniem warunków polityki pieniężnej i problemami z dostawą energii.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.9% | -0.1% | 1.75% | 9.4% | 3.8% |

Forex: BOC i dolar kanadyjski

Prognoza:

Jastrzębia

Cel:

Zahamowanie inflacji

Kontekst:

- W czerwcu CPI osiągnęło 8% YoY – to najszybsze tempo spadku siły nabywczej dolara kanadyjskiego od 2000 roku.

- Sytuacja w Kanadzie nieco przypomina tę w USA – spadające ceny gazu naturalnego i ropy naftowej, wraz z polityką Bank of Canada, powinny spowolnić inflację.

- Prognozy Wells Fargo mówią o potencjalnym złagodzeniu nastawienia BoC i podwyżce o 50 punktów bazowych we wrześniu. Dla porównania, w lipcu bank zaskoczył rynek, podnosząc stopę procentową o 100 pb.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 2.9% | 0.8% | 2.5% | 8.1% | 4.9% |

Forex: BOJ i jen japoński

Prognoza:

Gołębia

Cel:

Tymczasowa stymulacja gospodarki, która od dekad ma problem z deflacją

Kontekst:

- Japonia ma problem z rosnącymi cenami artykułów codziennego użytku, co jest sporym problemem w gospodarstwach domowych. Powodem jest przede wszystkim zakłócenie dostaw ze względu na trwającą wojnę na Ukrainie. Gospodarka boryka się także z ciągłym wzrostem zakażeń koronawirusem.

- Mimo relatywnie wysokiej inflacji Bank of Japan najprawdopodobniej utrzyma łagodną politykę pieniężną – przynajmniej do sierpnia, kiedy to skończy się kadencja obecnego gubernatora BoJ Haruhiko Kurody.

- Premier Japonii – Fumio Kishida zapowiedział wzrost wydatków na obronność, który jak na razie będzie finansowany z istniejących funduszy. Powodem jest wzrost napięć geopolitycznych w regionie.

- Ostatnie odbicie jena na rynku Forex może ułatwić bankowi dalsze wdrażanie aktualnego planu – rekordowe osłabienie jena względem dolara było dotychczas jednym z największych argumentów przeciwko luźnej polityce.

- Harumi Taguchi z S&P Global Market Intelligence twierdzi, że:

Rząd prawdopodobnie będzie kontynuował wsparcie gospodarki dotkniętej COVID-em i jest mało prawdopodobne, aby nastąpiły poważne zmiany […] Sama polityka BOJ również nie zmieni się znacząco, ze względu na potrzebę ciągłości.

| PKB YoY | PKB QoQ | Stopa procentowa | Inflacja | Stopa bezrobocia |

| 0.2% | -0.1% | -0.1% | 2.4% | 2.6% |

Akcje amerykańskie

W ostatnich miesiącach rynek napędzała przede wszystkim inflacja i wszystko, co z nią związane, dlatego ostatni odczyt 8.5% YoY został odebrany przez ekonomistów bardzo optymistycznie. Spowolnienie spadku siły nabywczej w lipcu, po czerwcowym rekordzie 9.1% jest krokiem w dobrą stronę i rozbudza nadzieję na to, że znajdujemy się w okolicach kulminacji zaostrzania polityki. Kolejnym pozytywem jest to, że obcięcie oczekiwań wyników finansowych spółek z S&P500, które samo w sobie było bardzo negatywne, już mogło zostać wliczone w ceny.

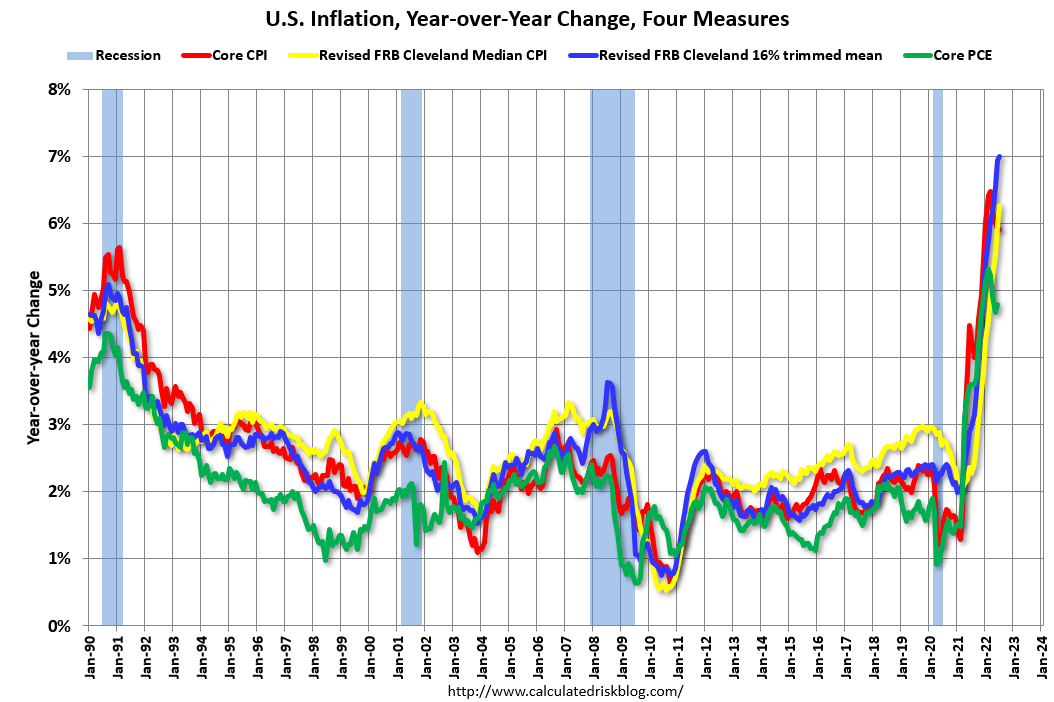

Inflacja bazowa i przedwczesny optymizm inwestorów

Optymizm wciąż wydaje się jednak nieco przesadzony, a wszystko przez inflację bazową, której przyjrzał się FED z Cleveland. Bank wyłączył z równania skrajne wzrosty i spadki siły nabywczej, a w wynikach badania mediana i średnia w wariantach YoY osiągnęły nowe szczyty.

Ceny usług liczonych do inflacji bazowej, w tym ceny najmu mieszkań, mogą być dla FED-u szczególnie uciążliwe, ponieważ są zdecydowanie trudniejsze do obniżenia, niż zmienne ceny energii czy żywności i potrafią utrzymywać się na wysokich poziomach zdecydowanie dłużej.

Wykres przedstawiający cztery mierniki inflacji, w tym Core CPI.

Inwestorzy, biorąc pod uwagę przede wszystkim ostatni spadek CPI, wspomagany taniejącą ropą, próbują więc chwytać spadające noże i zbyt wcześnie ogłaszają koniec bessy. Zwłaszcza, że wielu analityków uważa, że spadki cen ropy są jedynie tymczasowe i zostały wywołane uwolnieniem strategicznych rezerw.

Zgodnie z tą narracją, FED stoi przed zadaniem trudniejszym, niż myślimy, a ostatnie wzrosty na rynkach ryzykownych aktywów to tylko moment oddechu przed kolejnym załamaniem. Teoretycznie wszystko jest kwestią interpretacji, ale rozgrywanie pozycji długich na amerykańskich indeksach, w tych warunkach wydaje się zabawą dla odważnych.

Najważniejsze wydarzenia tego tygodnia

Wtorek – 16.08

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Employment Change | 296K | 253K |

| Unemployment Rate | 3.8% | 3.8% | ||

| Claimant Count Change | -20.1K | -10K | ||

| 11:00 | EUR | ZEW Economic Sentiment Index | -53.8 | -52.7 |

| 14:30 | USD | Building Permits | 1.696M | 1.64M |

| Housing Starts | 1.559M | 1.54M |

Środa – 17.08

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Inflation Rate YoY | 9.4% | 9.8% |

| 11:00 | EUR | Employment Change YoY | 2.9% | 2.5% |

| Employment Change QoQ | 0.6% | 0.4% | ||

| 14:30 | USD | Retail Sales YoY | 8.4% | 8.1% |

|

|

Retail Sales Ex Autos MoM | 1% | 0% | |

|

|

Retail Sales MoM | 1% | 0.1% | |

|

|

Retail Sales Ex Gas/Autos MoM | 0.7% | -0.1% | |

| 20:00 | FOMC Minutes |

|

|

Czwartek – 18.08

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 11:00 | EUR | CPI | 117.01 | 117.14 |

| 14:30 | USD | Initial Jobless Claims | 262K | 265K |

|

|

|

Jobless Claims 4-week Average | 252K | 257K |

|

|

|

Continuing Jobless Claims | 1428K | 1433K |

| 16:00 |

|

Existing Home Sales MoM | -5.4% | -4% |

|

|

Existing Home Sales | 5.12M | 4.88M |

Piątek – 19.08

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 01:01 | GBP | Gfk Consumer Confidence | -41 | -42 |

| 08:00 |

|

Retail Sales MoM | -0.1% | -0.2% |

|

|

|

Retail Sales YoY | -5.8% | -3.3% |

|

|

|

Retail Sales ex Fuel MoM | 0.4% | -0.2% |

|

|

|

Retail Sales ex Fuel YoY | -5.9% | -2.8% |