Początki krachu w USA i nowy rosyjski kryzys. MakroPrzegląd #1/4 maj

Rynki finansowe wliczają podwyżkę stóp procentowych w USA o 50 punktów bazowych. Jednym z najważniejszych pozostaje pytanie o to, czy FED zaskoczy inwestorów bardziej agresywną decyzją, która mogłaby wywołać kolejne spadki na przewartościowanym rynku akcyjnym.

Jeszcze ciekawiej jest w Rosji, gdzie w ostatniej chwili uniknięto ogłoszenia niewypłacalności, a umacniający się rubel odwraca uwagę od gospodarki rujnowanej przez sankcje.

Amerykańskie PKB się kurczy, inflacja w Europie przyśpiesza

Ostatni tydzień kwietnia upłynął pod znakiem obaw o to, czy FED nie przerośnie oczekiwań inwestorów, decydując się na większe podwyżki. Wypowiedzi Powella i Bullarda z FED-u z St. Louis solidnie wystraszyły rynek, co znalazło odbicie na wykresach indeksów. Stopy procentowe i szybsze ograniczanie skupu aktywów jako odpowiedź na inflację to tylko ułamek obrazu, na który składają się:

- Problemy z łańcuchami dostaw ze względu na wojnę na Ukrainie i obostrzenia pandemiczne w Chinach

- Odwrócenie krzywej dochodowości obligacji skarbowych

- Przewartościowanie najważniejszych indeksów względem wyników osiąganych przez spółki

- Ewentualny brak wsparcia FED-u przy spadku ceny indeksu S&P500 do tzw. poziomu Fed Put

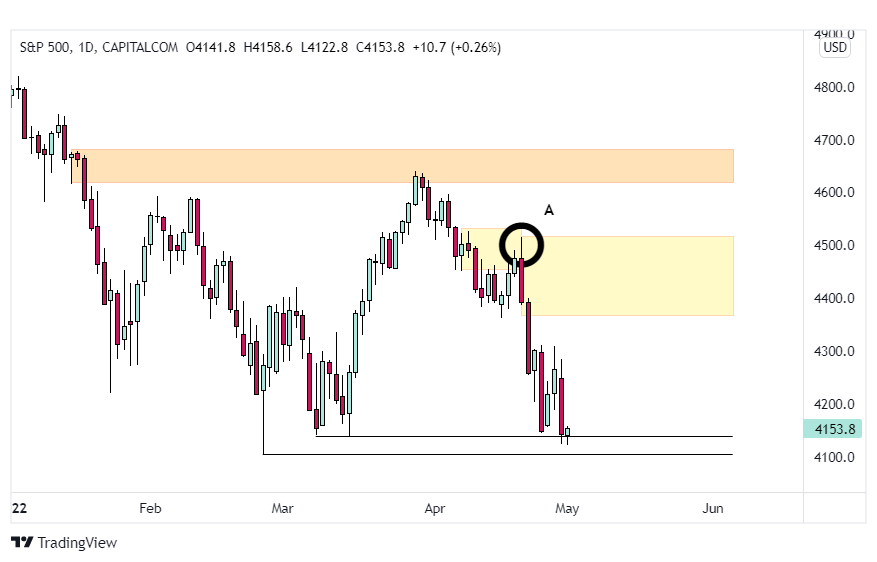

Początek ostatniej wyprzedaży na rynku S&P500 pokrył się z przemówieniem Jerome’a Powella 21 kwietnia, a pod względem technicznym – z testem małej strefy podaży na interwale dziennym (czarny okrąg – A).

Dodatkowych zmartwień przysporzyło skurczenie się amerykańskiego PKB w skali roku o 1.4%, podczas gdy analitycy oczekiwali wzrostu na poziomie 1.1%.

Produkt Krajowy w strefie Euro zaliczył z kolei 0.2% wzrostu w wariancie QoQ, zwalniając względem ostatniego kwartału ubiegłego roku (odczyt pokrył się z konsensusem). Przy CPI na poziomie 7.5% YoY, od Europejskiego Banku Centralnego wciąż oczekuje się pierwszych podwyżek stóp procentowych we wrześniu.

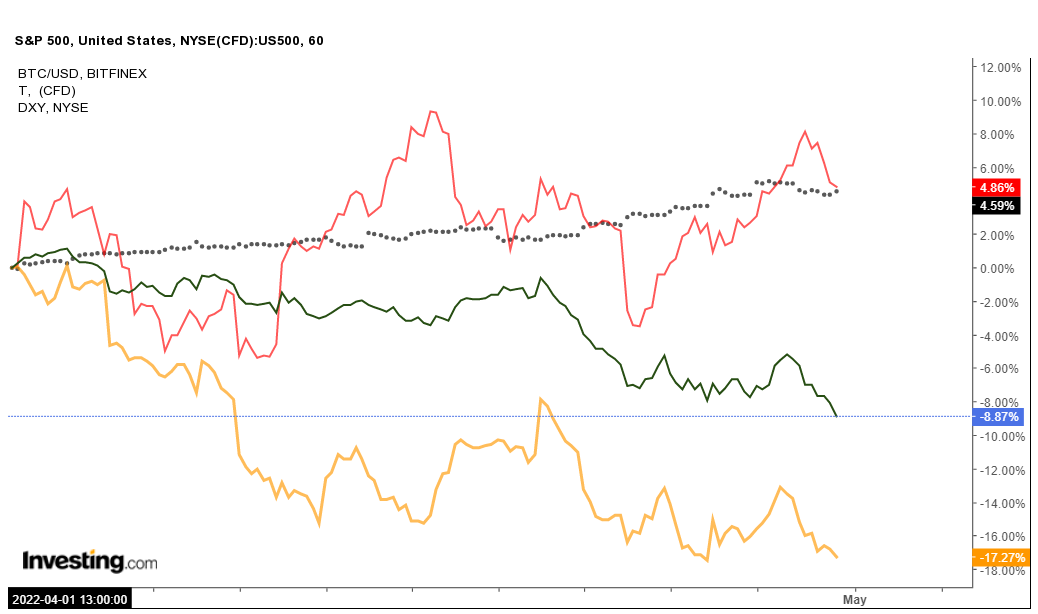

Wykresy ropy WTI (czerwony), indeksu S&P500 (zielony), Bitcoina (pomarańczowy) oraz indeksu dolara (czarny wykres punktowy) na przestrzeni ostatniego miesiąca.

Mimo problemów amerykańskiej gospodarki prawdziwy kryzys w USA wciąż nie jest przesądzony. Tego, relatywnie komfortowego położenia, może pozazdrościć Rosja, która zmierza w kierunku najcięższej recesji od rozpadu ZSRR w 1991 roku.

Silny rubel w „putinowskiej wiosce”

Gubernator Nowej Rosji, Grigorij Potiomkin, próbując zapewnić zwierzchnictwo o rosyjskich sukcesach w kolonizacji nowo podbitej prowincji, miał korzystać ze specjalnych, mobilnych wiosek. Stąd określenie „wioski potiomkinowskiej”, oznaczające oszustwo – kolorową fasadę, która ma robić dobre wrażenie.

W latach 70. i 80. w ZSRR, stosunek wartości rubla do dolara na czarnym rynku wahał się w granicach 4:1, przy czym oficjalny kurs wymiany został ustalony w okolicach 1.35$. Dzisiaj, rubel znów miał stać się symbolem siły, malując obraz Rosji, na której zachodnie sankcje wrażenia nie robią. Waluta, po gwałtownych spadkach, mających miejsce tuż po inwazji na Ukrainę, wróciła do poziomów sprzed wojny.

Dzisiaj, rubel znów miał stać się symbolem siły, malując obraz Rosji, na której zachodnie sankcje wrażenia nie robią. Waluta, po gwałtownych spadkach, mających miejsce tuż po inwazji na Ukrainę, wróciła do poziomów sprzed wojny.

Sztuczny popyt na rubla

Osiągnięto to m.in. początkowym podniesieniem stóp procentowych przez rosyjski bank centralny do 20% (następnie, obcięto je do kolejno – 17 i 14%), jednak równie ważne było sztuczne wykreowanie popytu na walutę.

Putin wykorzystał tutaj od dawna komentowaną, energetyczną zależność Europy od Rosji. Zgodnie z jego żądaniami, klienci z „wrogich państw” mieli płacić za energię w rublach. Następnie, dopuszczono możliwość opłat poprzez konta w Gazprombanku, który następnie wymieniałby euro na ruble.

Polska i Bułgaria odmówiły, w związku z czym dostawy gazu do tych krajów zostały wstrzymane. Kontynent nie jest jednak jednomyślny – ostatnie doniesienia mówiły o tym, że na rosyjską „propozycję nie do odrzucenia” przystały już cztery państwa, co nie może dziwić, zważywszy na problemy ze znalezieniem alternatywnych dostawców.

Euro nie było tak słabe względem rubla od początku 2020 roku.

Co gorsza, popyt na rubla może wywrzeć dodatkową presję w Europie, podnosząc i tak już horrendalne ceny energii. To wszystko w momencie, w którym EBC jest bardzo daleko od uporania się z inflacją wywołaną podczas pandemii.

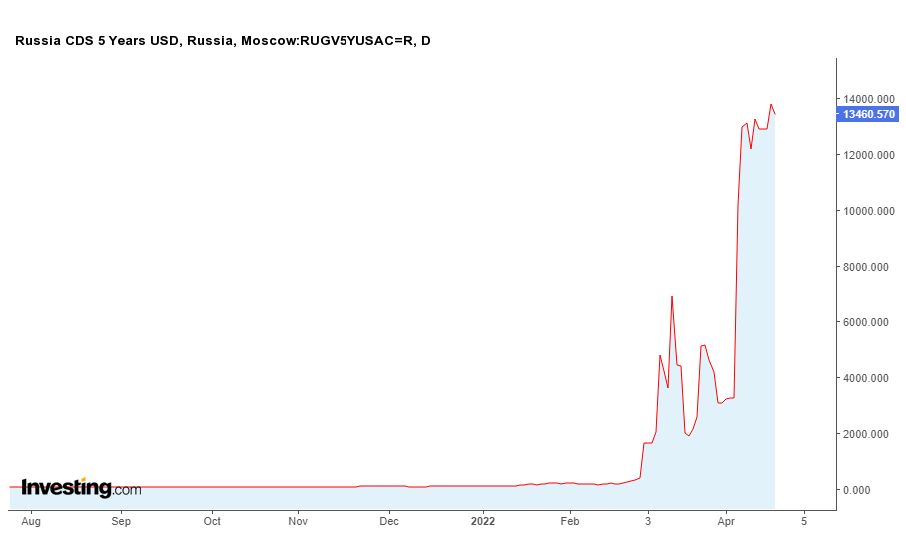

Rosyjskie Swapy Ryzyka Kredytowego na rekordowych poziomach

Jeśli waluta odzwierciedla siłę gospodarki, z trójki dolar-rubel-euro, to ta ostatnia wypada najgorzej. Teoretycznie, największym wygranym byłby tu FED, a praktycznie… torpedowana sankcjami, jednak póki co, niezatapialna Rosja (w marcu, rubel był najlepiej radzącą sobie walutą).

Tutaj wracamy do wspomnianej „wioski potiomkinowskiej”, ponieważ realnie, sytuacja Kremla jest nieco trudniejsza.

Tę tezę potwierdzał m.in. Credit Default Swap, czyli Swap Ryzyka Kredytowego, który jest instrumentem pochodnym, stanowiącym zabezpieczenie długu. W ramach CDS strona A, w zamian za określoną kwotę, deklaruje spłatę zobowiązania dłużnika strony B, gdyby ten okazał się niewypłacalny.

Rosyjski, 5-letni CDS

Im wyższe ryzyko niewypłacalności emitenta obligacji (dłużnika), tym droższy CDS.

Na początku kwietnia, agencja S&P obniżyła rosyjskie ratingi z uwagi na wysokie ryzyko niewypłacalności. Wówczas, Moody’s uważał, że bankructwo będzie można ogłosić, ponieważ Rosjanie próbują spłacać obligacje dolarowe w rublach, ze względu na blokadę przechowywanych w zachodnich bankach, rezerw walutowych.

Tym sposobem, jeszcze kilka dni temu, rosyjski CDS mówił jasno – „inwestorzy są pewni bankructwa Rosji”.

Bankructwo to, chociaż wykluczyłoby Kreml z rynku długu na lata, miałoby większe konsekwencje dla rosyjskich firm.

Sama Moskwa była winna zagranicznym wierzycielom jedynie około 40 miliardów dolarów w obligacjach rządowych. Jeśli chodzi o rosyjskie korporacje, na początku wojny, ich zadłużenie w obligacjach walutowych sięgało 98 miliardów, przy czym 20% tej kwoty należało do inwestorów zagranicznych.

Rosja (na razie) unika bankructwa

Rosja w ostatniej chwili wyciągnęła głowę spod topora, który miał opaść po upłynięciu „okresu łaski” 4 maja (umowa wygasała 4 kwietnia), spłacając zobowiązania w wysokości niemal 650 milionów dolarów.

Należy przy tym zaznaczyć, że do spłaty wykorzystano środki z rosyjskich źródeł, dzięki czemu nie było problemów z akceptacją transakcji ze strony USA – blokada przetrzymywanych na zachodzie rezerw walutowych miała służyć właśnie konsekwentnemu ograniczaniu rosyjskiego budżetu (według źródeł, na które powołuje się Business Insider, przy obecnych sankcjach, Rosjan „stać” jeszcze na około 8 miesięcy wojny).

Należności uregulowano, a więc w dół poszły i CDS-y, odzwierciedlające ryzyko rosyjskiego bankructwa.

Sankcje mogą cofnąć Rosjan do lat dziewięćdziesiątych

Kłopot w tym, że problem zablokowanych rezerw wciąż istnieje, a obok niego, długa lista innych sankcji, które już teraz rujnują gospodarkę.

Sama Moskwa straciła 200 tysięcy miejsc pracy po tym, jak z rynku wycofały się zagraniczne firmy, takie jak DHL czy UPS. Ze względu na brak części, stanęły taśmy producenta czołgów – spółki Urałwagonzawod, a także fabryki klasycznej marki samochodów Łada.

Rosyjski urząd statystyczny, Rosstat podał, że w ostatnim miesiącu, inflacja osiągnęła poziom najwyższy od roku 2002, czyli 17.3%. W 2022 roku oczekuje się jej dalszego wzrostu do 18-23%, a następnie – normalizacji w okolicach 4% w roku 2024.

Według badań Bloomberga, rosyjskie PKB tylko w tym roku ma spaść o 9.6%, a ogół prognoz zakłada, że nadchodzący kryzys ma być porównywalny z tym, z czym rosyjskie społeczeństwo borykało się w latach dziewięćdziesiątych.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 02.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Retail Sales MoM | 0.3% | 0.3% |

| EUR | Retail Sales YoY | 7% | 2.1% | |

| 09:00 | EUR | Unemployment Rate | 6.3% | 6.4% |

| 09:15 | EUR | Markit Manufacturing PMI | 54.2 | 54 |

| 09:45 | EUR | IHS Markit Manufacturing PMI | 55.8 | 55 |

| 09:55 | EUR | Markit Manufacturing PMI | 56.9 | 54.1 |

| 10:00 | EUR | Markit Manufacturing PMI | 56.5 | 55.3 |

| EUR | Unemployment Rate (Mar) | 8.5% | 8.4% | |

| 15:45 | USD | Markit Manufacturing PMI | 58.8 | 59.7 |

| 16:00 | USD | ISM Manufacturing PMI | 57.1 | 57.6 |

Wtorek – 03.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Unemployment Rate Harmonised | 3.1% | 3.1% |

| 09:55 | EUR | Unemployment Rate | 5% | 5% |

| EUR | Unemployment Change | -18K | -15K | |

| 10:00 | EUR | Markit Manufacturing PMI | 54.6 | 53.5 |

| 10:30 | GBP | Markit/CIPS Manufacturing PMI | 55.2 | 55.3 |

| 11:00 | EUR | Unemployment Rate | 6.8% | 6.7% |

| 16:00 | USD | JOLTs Job Openings | 11.266M | 11.266M |

Środa – 04.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Balance of Trade | €11.4B | €9.5B |

| 09:00 | EUR | Unemployment Change | -2.9K | 7K |

| 09:15 | EUR | Markit Services PMI | 53.4 | 55.8 |

| EUR | Markit Composite PMI | 53.1 | 52.8 | |

| 09:45 | EUR | IHS Markit Services PMI | 52.1 | 54.1 |

| EUR | IHS Markit Composite PMI | 52.1 | 51.6 | |

| 09:55 | EUR | Markit Services PMI | 56.1 | 57.9 |

| EUR | Markit Composite PMI | 55.1 | 54.5 | |

| 10:00 | EUR | Markit Services PMI | 55.6 | 57.7 |

| EUR | Markit Composite PMI | 54.9 | 55.8 | |

| 11:00 | EUR | Retail Sales YoY | -5.9% | -6.8% |

| EUR | Retail Sales MoM | 0.2% | -0.3% | |

| EUR | Retail Sales MoM | 0.3% | 0% | |

| EUR | Retail Sales YoY | 5% | 1.1% | |

| 14:15 | USD | ADP Employment Change | 455K | 395K |

| 14:30 | USD | Balance of Trade | -$89.2B | -$107B |

| 15:45 | USD | Markit Composite PMI | 57.7 | 55.1 |

| USD | Markit Services PMI | 58 | 54.7 | |

| 16:00 | USD | ISM Non-Manufacturing PMI | 58.3 | 58.5 |

| 20:00 | USD | Fed Interest Rate Decision | 0.5% | 1% |

| 20:30 | USD | Fed Press Conference |

— |

— |

Czwartek – 05.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:30 | GBP | Markit/CIPS Composite PMI | 60.9 | 57.6 |

| GBP | Markit/CIPS UK Services PMI | 62.6 | 58.3 | |

| 13:00 | GBP | BoE Interest Rate Decision | 0.75% | 1% |

| 14:30 | USD | Jobless Claims 4-week Average | 179.75K | 182K |

| USD | Continuing Jobless Claims | 1408K | 1400K | |

| USD | Initial Jobless Claims | 180K | 180K |

Piątek – 06.05

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:00 | EUR | Retail Sales YoY | 4.3% | -1.2% |

| EUR | Retail Sales MoM | 0.7% | -0.6% | |

| 14:30 | USD | Non Farm Payrolls | 431K | 380K |

| USD | Unemployment Rate | 3.6% | 3.5% | |

| USD | Nonfarm Payrolls Private | 426K | 400K |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")