Recesja tuż za rogiem? Kolejny sygnał z rynku obligacji.

W ubiegłym roku doszło do odwrócenia krzywej rentowności amerykańskich obligacji skarbowych. W przeszłości sygnał ten poprzedzał recesję, dlatego wywołał trochę zamieszania na rynkach finansowych, jednak dość szybko o nim zapomniano. Teraz kanadyjski ekonomista Campbell Harvey po raz kolejny zwraca uwagę na odwróconą krzywą i opóźnione skutki podnoszenia stóp procentowych przez Fed, które jego zdaniem doprowadzą do kryzysu finansowego.

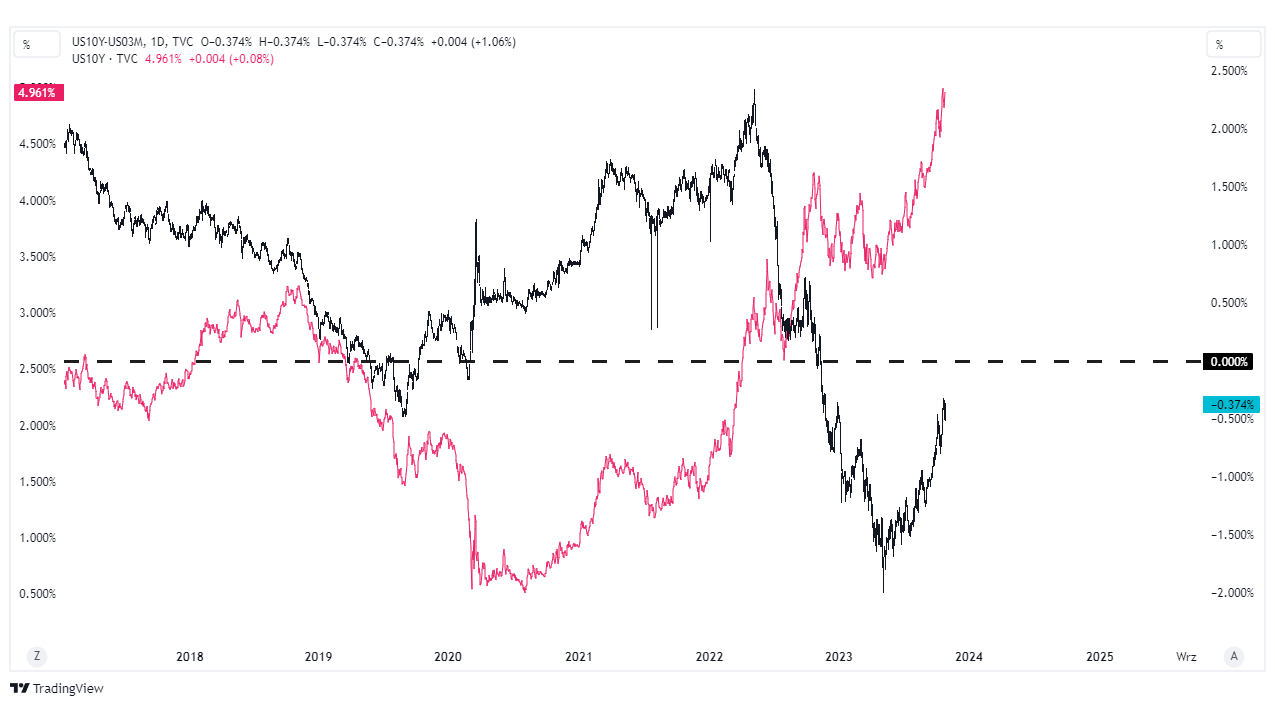

- Spread rentowności amerykańskich obligacji 3-miesięcznych i 10-letnich wraca do normalności, jednak dzieje się to za sprawą wzrostu Yieldu papierów 10-letnich, co sprawia, że przedsiębiorstwa będą musiały borykać się z wysokimi kosztami długoterminowego długu

- Zdaniem ekonomisty Campbella Harvey’a wykorzystującego krzywą obligacji 3M i 10Y, wysoki koszt pieniądza w długim terminie negatywnie wpłynie na przedsiębiorstwa i w końcu ograniczy siłę nabywczą konsumentów, co ma doprowadzić do wystąpienia recesji w Stanach Zjednoczonych

Odwrócenie krzywej 3-miesięcznych i 10-letnich obligacji jako zwiastun recesji

Domyślnie rentowność obligacji długoterminowych powinna być wyższa niż rentowność obligacji krótkoterminowych, ponieważ wyższa rentowność rekompensuje inwestorom konieczność zamrożenia kapitału na dłuższy okres. Jednakże sytuacja może się odwrócić i to krótkoterminowy Yield może być wyższy niż Yield długoterminowy – wówczas mamy do czynienia odwróceniem krzywej rentowności obligacji skarbowych.

Zwykle do rozpoznawania takich odwróceń wykorzystuje się spread dochodowości obligacji 2- i 10-letnich. Kanadyjski ekonomista, Campbell Harvey, w tym celu wykorzystuje jednak autorski wskaźnik – spread Yieldu obligacji 3-miesięcznych i 10-letnich. Ich krzywa, która w przeszłości była zdolna z dużym prawdopodobieństwem przewidywać recesje, odwróciła się pod koniec 2022 roku.

Spread rentowności amerykańskich obligacji 3M i 10Y (wykres czarny) i rentowność obligacji 10-letnich.

Bardzo istotny jest tutaj czas, który mija od momentu odwrócenia krzywej rentowności do momentu wystąpienia recesji. W ostatnich czterech przypadkach do wystąpienia recesji doszło, kiedy odwrócona krzywa rentowności zaczęła wracać do normalności i tak dzieje się właśnie teraz. Do jej normalizacji może jednak dojść na dwa sposoby:

- Bull Steepening: rentowność obligacji trzymiesięcznych spada poniżej poziomu rentowności obligacji 10-letnich.

- Bear Steepening: rentowność obligacji 10-letnich wzrasta powyżej poziomu rentowności obligacji krótkoterminowych, czyli 3-miesięcznych

Podczas gdy bardziej korzystny byłby Bull Steepening, który często występuje przed cięciami stóp procentowych, aktualnie mamy do czynienia ze scenariuszem drugim, który jest niebezpieczny, ponieważ przedsiębiorstwa muszą borykać się z wysokim kosztem długu w dłuższej perspektywie.

Rentowność długoterminowych obligacji w Stanach Zjednoczonych jest aktualnie najwyższa od 16 lat, co przekłada się na problemy spółek zależnych od długu, a oprocentowanie kredytów hipotecznych osiągnęło poziomy niewidziane od 23 lat.

Jak mówi Campbell Harvey:

Stopa długoterminowa jest dużo istotniejsza od stopy krótkoterminowej, ponieważ ta pierwsza jest ważniejsza dla decyzji biznesowych, jeśli chodzi o inwestycje. Kiedy dokonujesz inwestycji, to zwykle nie jest to 90-dniowa inwestycja, tylko inwestycja długoterminowa.

Zdaniem ekonomisty sytuacja jest niebezpieczna z uwagi na opóźniony wpływ zaostrzania polityki pieniężnej na system gospodarczy. Drogi dług w Stanach Zjednoczonych ma w końcu ograniczyć siłę nabywczą amerykańskiego konsumenta i doprowadzić do wystąpienia recesji. Harvey nie jest w swojej opinii odosobniony – ostatnio, recesję jeszcze w tym kwartale przewidywał także Bill Gross, nazywany w środowisku „królem obligacji”.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")