Silny dolar podcina skrzydła spółkom. MakroPrzegląd #2/4 czerwiec

Optymizm na rynkach wygasł tak szybko, jak się pojawił. Indeksy zaliczyły kolejny tydzień strat, a Jamie Dimon z JP Morgan zapowiedział „huragan”, który ma zbliżać się do amerykańskiej gospodarki. Tymczasem, silny dolar zaczyna ciążyć spółkom, które opierają swoje wyniki na eksporcie.

FED wciąż w centrum zainteresowania rynku

Ostatni MakroPrzegląd zwracał uwagę na to, że pierwszy zakończony na plusie tydzień, wcale nie musi oznaczać końca bessy. Niemniej, na rynkach pojawił się optymizm i w ostatnich dniach maja, S&P500 wyglądał tak, jakby w końcu miał zacząć odrabiać straty.

W międzyczasie, pojawiła się pozornie dobra wiadomość, która chwilowo pomogła wycenom akcji na giełdach. OPEC zapowiedział, że zwiększy produkcję ropy naftowej w lipcu i sierpniu, co miałoby pomóc wypełnić lukę, powstałą ze względu na sankcje nałożone na Rosję.

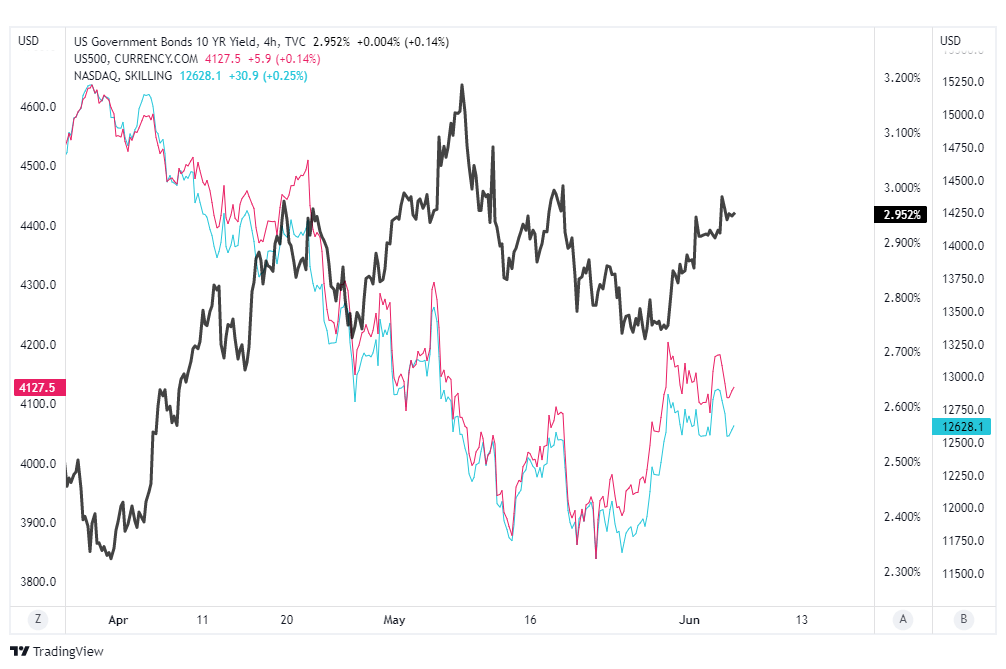

Rentowność 10-letnich obligacji skarbowych USA i indeksy S&P500 (czerwony) oraz Nasdaq (niebieski).

Zdaniem Goldman Sachs, OPEC nie zdoła jednak ustabilizować sytuacji na rynku. Ze względu na złagodzenie obostrzeń, dodatkowy popyt na surowiec budzi się w Chinach, a kolejna na liście jest Europa, która zakazała importu z Rosji.

Na prawdziwy optymizm jest za wcześnie, co potwierdził sam rynek, zamykając tydzień ze stratą.

Co więcej, w Stanach Zjednoczonych, najważniejsza jest dzisiaj wojna FED-u z inflacją i strach przed tym, że decydenci posuną się zbyt daleko. Co prawda część z nich już otwarcie rozważała ewentualne spauzowanie cyklu podwyżek, jednak ten zakończy się dopiero, gdy:

- Cel zostanie osiągnięty, a inflacja wyhamuje

- Amerykańska gospodarka znajdzie się w bardzo złej sytuacji i będzie wymagała wsparcia

Chociaż zmiana polityki pieniężnej już sprawiła, że inflacja nieco się stabilizuje, jest za wcześnie, by stwierdzić, czy efekt ten będzie długotrwały, a tym samym – za wcześnie, by wyobrażać sobie wyważoną politykę FED-u.

Drogi dolar podcina skrzydła firmom

Wyższe stopy procentowe mają za zadanie ograniczyć wolne środki konsumentów, którzy będą wydawać mniej na dobra i usługi, co z kolei przełoży się na stabilizację cen. Już teraz możemy zauważyć słabszy popyt na rynku nieruchomości, jako efekt jastrzębiej polityki, jednak drugą ważną konsekwencją wyższych stóp jest silniejsza waluta.

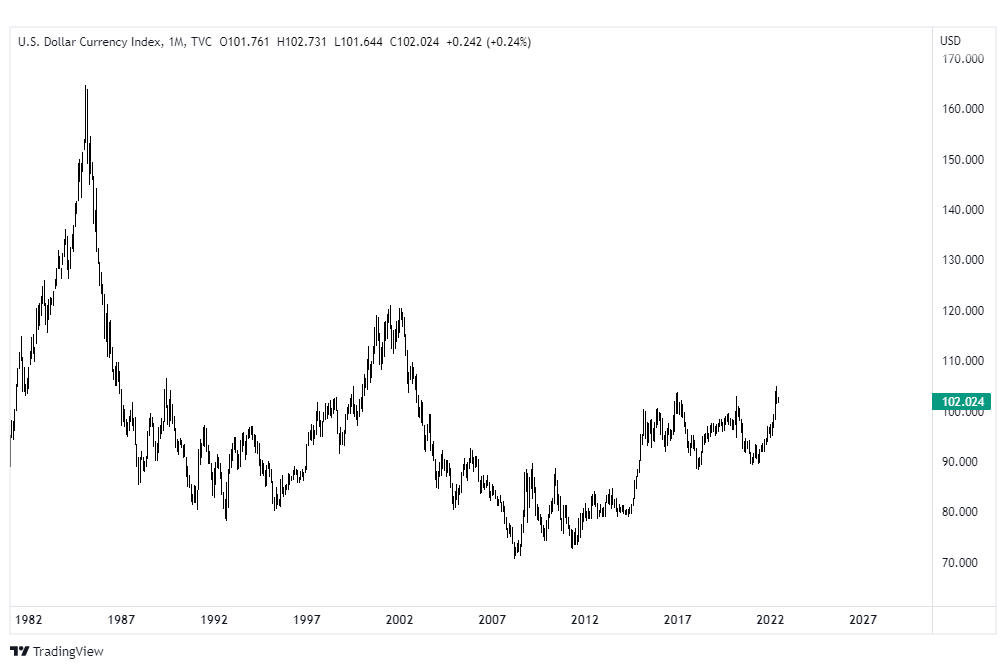

Wykres indeksu dolara od roku 1982.

Aktualnie, indeks dolara amerykańskiego znajduje się na poziomach najwyższych od 20 lat.

To sprzyjająca okoliczność dla tych, którzy importują dobra spoza USA, jednak skrajnie niekorzystna dla spółek, które żyją z eksportu, ponieważ silny dolar czyni ich produkty droższymi i odstrasza partnerów handlowych.

Przykładem takiego przedsiębiorstwa jest Microsoft, który ostatnio zmniejszył oczekiwane przychody, obarczając winą właśnie silną walutę. To szczególnie istotne, ponieważ większość firm o profilu podobnym do Microsoftu, „żyje”, ze sprzedaży swojego oprogramowania za granicę, co oznacza, że FED może wywołać poważne problemy w tym sektorze gospodarki.

Popyt w sektorze turystycznym i problemy spółek technologicznych

Dla kontrastu, przedsiębiorstwo z zupełnie innej jej części – Delta Air Lines, mówiło o wysokim popycie na podróże, który ma pomóc podnieść wyniki spółki do poziomów z 2019 roku. Zainteresowaniem cieszą się też hotele czy restauracje, co może wynikać z tego, że konsumenci chcą nadrobić czas stracony przy okazji pandemicznego zamknięcia gospodarek.

Z kolei w sektorze motoryzacyjnym, zmniejszyło się zatrudnienie i przepracowane godziny. Prawdopodobnie stało się to ze względu na problemy z łańcuchami dostaw, dodatkowo pogłębionymi chińską polityką COVID-ową, która doprowadziła m.in. do przestojów w porcie w Szanghaju.

Jedna z najważniejszych firm w branży – Tesla, mówiła o konieczności zwolnienia około 10% kadry, na co rynek odpowiedział spadkami.

Trzeba jednak wiedzieć, że Tesla, bardziej niż producentem samochodów w klasycznym rozumieniu, jest spółką technologiczną. Nie od dziś wiadomo, że firmom z tej kategorii sprzyjała polityka niskich stóp procentowych. Dzisiaj, kiedy FED podnosi koszt długu ze względu na wysoką inflację, przyczynia się do pozbawienia rynku części płynności, która ucieka w bezpieczniejsze aktywa.

Część respondentów ankiety Yahoo twierdzi, że Ameryka znajduje się w recesji

Elon Musk mówił nie tylko o zwolnieniach w Tesli, ale i o „bardzo złych przeczuciach” odnośnie sytuacji gospodarczej.

Chwilę wcześniej, w podobnym tonie wypowiadał się Jamie Dimon z JP Morgan, który na czwartkowej konferencji mówił o „huraganie”, który zbliża się do amerykańskiej gospodarki, przy czym „huragan”, prawdopodobnie miałoby oznaczać mniej pożyczek i gwałtowny wzrost bankructw.

Pesymistyczne okazały się też wyniki ankiety stworzonej dla Yahoo.

Z ponad półtora tysiąca osób, które wzięły udział w badaniu, 62% twierdzi, że USA już znajdują się w recesji, przy czym 19% uważa, że chociaż recesja jeszcze nie wystąpiła, kraj zmierza w jej kierunku.

Tu należy zaznaczyć, że recesję definiuje się jako dwa następujące po sobie kwartały ujemnego wzrostu gospodarczego (w pierwszym kwartale tego roku, amerykańskie PKB „cofnęło się” 1.4%).

Większość respondentów stwierdziła też, że zmienia swoje nawyki finansowe i w ostatnim miesiącu była zmuszona do zredukowania wydatków.

Ekonomiści spodziewają się rozpoczęcia cyklu podwyżek w Europie

Wiemy, że w czerwcu i lipcu, FED ma podwyższyć stopy o 50 punktów bazowych. Ekonomiści Wells Fargo sugerują, że po tym, kolejna podwyżka może mieć miejsce we wrześniu.

Następnie bank centralny będzie podwyższać stopy procentowe o 25 punktów na kolejnych zebraniach, do czasu, aż nie zaczną oscylować w granicach 3.5- 3.75%.

Dodatkowo Rezerwa rozpoczęła tzw. Quantitative Tightening, czyli redukcję bilansu aktywów, którą osiągnie, wyprzedając przetrzymywane obligacje, lub trzymając je do czasu wykupu.

W opóźnionej względem FED-u Strefie Euro, w maju, CPI w wariancie YoY osiągnął 8%. Inflacja od dawna jest tu przysłowiowym „słoniem w pokoju”, którego Christine Lagarde i spółka długo nie chcieli widzieć, m.in. ze względu na niepewność, wynikającą z wojny na Ukrainie.

Dzisiaj wiadomo już, że konflikt ma przyczynić się do wyraźnego spowolnienia wzrostu gospodarczego na całym świecie. W przypadku Rosji i Ukrainy, dwucyfrowe cofnięcie jest niemal pewne. Ze względu na istotność tych państw jako eksporterów, sytuacja dodatkowo wpływa negatywnie na rynki towarowe.

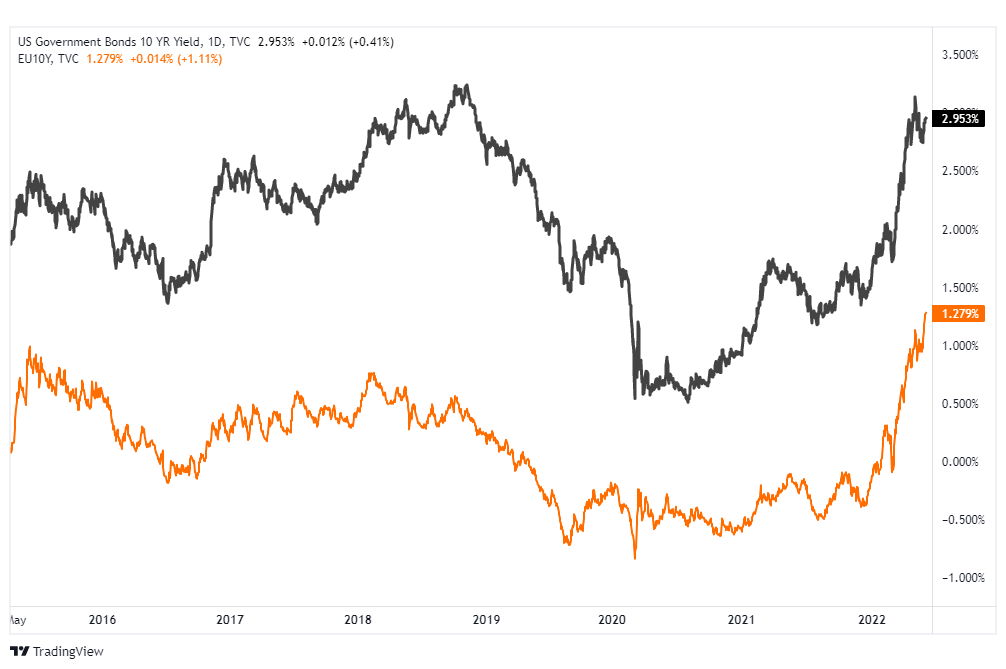

Rentowność amerykańskich, 10-letnich obligacji skarbowych, po spadkach na koniec maja, powróciła do poziomu 2.950%. Kolor pomarańczowy – rentowność 10-letnich obligacji europejskich.

W ten sposób, mimo iż wojna spowalnia rozwój gospodarczy, to przyczynia się też do przyśpieszenia inflacji „wyhodowanej” podczas pandemicznych obostrzeń. Rosną ceny paliw i żywności, co w szczególności naraża kraje słabiej rozwinięte i zależną od Rosji Europę.

Przy tak szybkim spadku siły nabywczej pieniądza oczekuje się, że EBC już wkrótce oficjalnie zmieni stanowisko.

Pierwszy sygnał, że Europa szykuje się do podwyżek, może pojawić się już w tym tygodniu. Prawdopodobnie do końca czerwca zobaczymy też ostateczne zakończenie programu skupu obligacji, który przyszykuje grunt pod serię podwyżek stóp procentowych.

Wells Fango uważa, że pierwsza podwyżka o 25 punktów bazowych może mieć miejsce już w przyszłym miesiącu i rozpocznie cykl, w którym EBC będzie podnosił stopy konsekwentnie w drugiej połowie 2022 roku i w roku 2023.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 06.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| — | — | — | — | — |

Wtorek – 07.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 01:01 | GBP | BRC Retail Sales Monitor YoY | -1.7% | -1% |

| 10:30 | GBP | Markit/CIPS UK Services PMI | 58.9 | 51.8 |

| GBP | Markit/CIPS Composite PMI | 58.2 | 51.8 | |

| 14:30 | USD | Balance of Trade | -$109.8B | -$89.3B |

Środa – 08.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:00 | EUR | Retail Sales MoM | -0.5% | 0.3% |

|

|

Retail Sales YoY | 5.6% | 5.8% | |

| 11:00 |

|

GDP Growth Rate QoQ | 0.3% | 0.3% |

|

|

Employment Change YoY | 2.1% | 2.6% | |

|

|

Employment Change QoQ | 0.4% | 0.5% |

Czwartek – 09.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 13:45 | EUR | ECB Interest Rate Decision | 0% | 0% |

| 14:30 | USD | Jobless Claims 4-week Average | 206.5K | 205K |

|

|

Continuing Jobless Claims | 1309K | 1300K | |

|

|

Initial Jobless Claims | 200K | 207K |

Piątek – 10.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 14:30 | USD | Core Inflation Rate YoY | 6.2% | 5.9% |

| USD | Inflation Rate YoY | 8.3% | 8.3% | |

| 16:00 | USD | Michigan Consumer Sentiment | 58.4 | 58.2 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")