„Spokojny” rynek niedźwiedzia na Wall Street. MakroPrzegląd #1/4 Lipiec

Mimo trwającej od początku roku bessy na Wall Street CBOE Volatility Index, czyli popularny „Indeks Strachu”, znajduje się na względnie niskich poziomach. Wygląda na to, że chociaż nad Ameryką kłębią się ciemne chmury grożące wielkim kryzysem, inwestorzy, zamiast panikować, budują konsekwentny trend spadkowy o stabilnej zmienności cen.

Równolegle, Strefie Euro wygraża nie tylko wysoka inflacja, ale potencjalny brak stabilności systemu w postaci fragmentaryzacji. Dalej, na wschodzie, po raz pierwszy od ponad wieku, z zagranicznych zobowiązań finansowych oficjalnie nie wywiązali się Rosjanie.

Zmiana polityki EBC, a potencjalna fragmentaryzacja Strefy Euro

Strefa Euro podjęła już decyzję o pierwszej podwyżce stóp procentowych w lipcu, w odpowiedzi na przyśpieszającą inflację. Tym samym szykuje się do odwrotu od trwającej od ośmiu lat, polityki ujemnych stóp procentowych.

Jedną z pierwszych reakcji na wiadomość był wzrost rentowności 10-letnich obligacji skarbowych do poziomu 4%, co było nieoczekiwane i sugerowało brak przekonania inwestorów co do skuteczności planowanych podwyżek w walce z inflacją.

| CPI YoY | Stopa procentowa | Wzrost PKB QoQ/YoY | Stopa bezrobocia |

| 8.10% | -0.50% | 0.60%/5.40% | 6.80% |

Wszystko to rodzi strach przed tzw. fragmentaryzacją, w której warunki finansowe w poszczególnych państwach członkowskich będą na tyle odmienne, że ustalanie dla nich wszystkich jednej polityki pieniężnej przez Europejski Bank Centralny, może być utrudnione.

W praktyce fragmentaryzacja objawia się przede wszystkim zwiększeniem rozbieżności między rentownościami obligacji skarbowych emitowanych przez państwa członkowskie.

Dlatego też EBC ma aktualnie dwa sprzeczne ze sobą cele – zahamowanie inflacji i przywrócenie stabilności cen, przy zapewnieniu stabilności całej strefy. To jednocześnie problem, który stawia EBC w bardzo trudnym położeniu – zdecydowanie trudniejszym niż to, w którym znalazł się FED, organizujący właśnie gwałtowny odwrót od polityki taniego pieniądza.

Ryzyko stagflacji w Stanach Zjednoczonych

Od początku roku, amerykańscy ekonomiści wałkują ten sam temat – ryzyko recesji, wywołanej podwyżkami stóp procentowych w USA, które mają za zadanie powstrzymać inflację najwyższą od dekad. Tak naprawdę, mało kto wierzy w „miękkie lądowanie”, które obiecywał Jerome Powell.

Obok tego, dużo mówi się także o tzw. stagflacji, czyli połączeniu spowolnienia gospodarczego z szybkim spadkiem siły nabywczej pieniądza.

| CPI YoY | Stopa procentowa | Wzrost PKB QoQ/YoY | Stopa bezrobocia |

| 8.60% | 1.75% | -1.50%/3.50% | 3.60% |

Inflacja CPI w maju osiągnęła poziom 8.6%, przy czym wzrost gospodarczy cofnął się o 1.5% w I kwartale 2022 roku. Ankieta Bank of America, służąca jako swego rodzaju barometr strachu przed stagflacją, dała wynik najwyższy od 14 lat. Negatywnie nastawieni są także konsumenci, zgodnie z Consumer Sentiment Index od University of Michigan, a analitycy ING mówili w swoim raporcie o tym, że „tylko 30.8% gospodarstw domowych uważa, że w ciągu najbliższych 5 lat, wzrost płac przewyższy inflację”.

Na początku tego miesiąca, oczekiwania dotyczące światowego wzrostu obniżył też Bank Światowy. Wcześniej, było to 4.1%. Teraz – zaledwie 2.9%, przy czym zaznaczono, że perspektywy dla systemu nie są najlepsze, ze względu na napięcia geopolityczne, ryzyko stagflacji w stylu amerykańskiego kryzysu z lat siedemdziesiątych XX wieku i problemy na rynku żywnościowym.

To jeszcze nie koniec kryzysu na rynku energetycznym?

Tutaj, jednym z największych przegranych byłaby Europa, zależna od ukraińskich zbóż i rosyjskiej energii.

Jeśli gospodarka znajduje się w stanie recesji wystarczająco długu, w końcu ceny surowców się ustabilizują, ze względu na słabnący popyt.

Goldman Sachs uważa, że jeszcze nie znajdujemy się na tym etapie – popyt co prawda zwalnia, jednak nie doszło do jego całkowitego załamania. Co gorsza, spore problemy mogą pojawić się na rynku gazu zimnego, gdzie o energię mogą rywalizować Europa i Azja, doprowadzając do jego historycznych niedoborów, przy rekordowych cenach.

W tym pierwszym przypadku jej podaż ogranicza atakowana sankcjami Rosja. W drugim – kluczowe mogą być Chiny, jako istotny importer energii, który zwiększy swoje zapotrzebowanie, szczególnie w przypadku osiągnięcia docelowego poziomu 5.5% wzrostu PKB.

Wyższe koszty gazu to wyższe koszty energii dla gospodarstw domowych i firm. To rodzi dodatkowe ryzyko zatrzymania działalności firm chemicznych czy producentów nawozów, co tylko zaogni inflację.

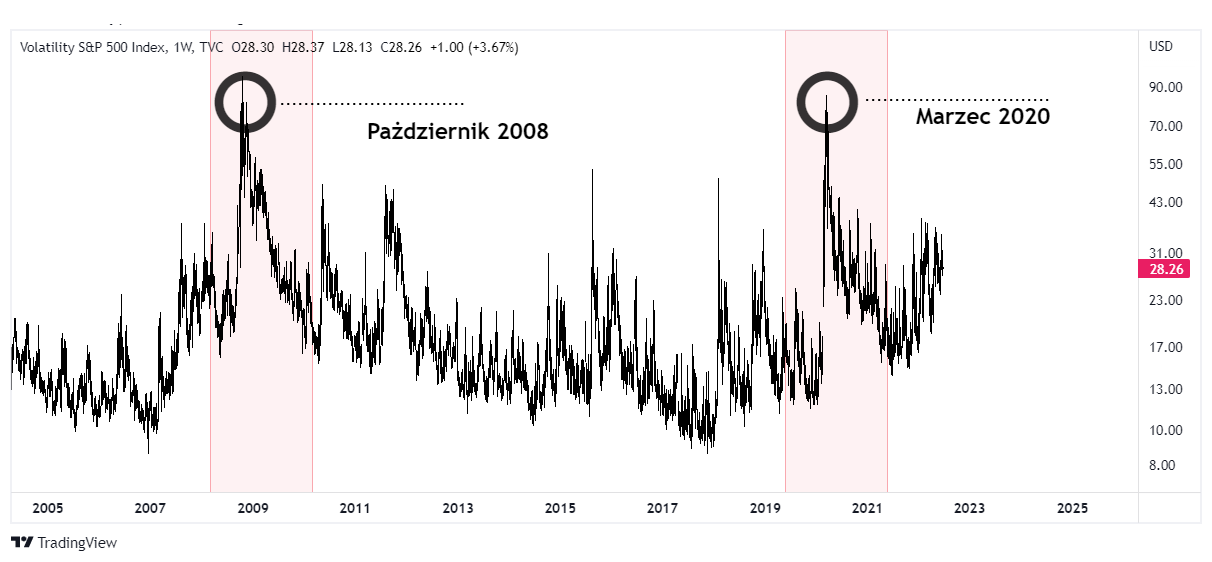

Pomimo bessy, Indeks Strachu daje odczyty na niskich poziomach, czyli „zwykły” rynek niedźwiedzia na Wall Street

Ze względu na strach przed recesją, spodziewalibyśmy się raczej wysokich odczytów CBOE Volatility Index (VIX), określanego potocznie Indeksem Strachu. Tymczasem, VIX znajduje się znacznie poniżej poprzednich załamań rynku i dotychczas nie przebił poziomu 40, uważanego przez część ekonomistów za „granicę strachu”.

Powód może być dość prozaiczny.

Zwrot w polityce FED-u był oczekiwany od dłuższego czasu, a indeks S&P500, od początku tego roku, konsekwentnie spada. Z tego względu, sytuacja jest zupełnie inna niż podczas kryzysu na rynku nieruchomości w roku 2008, czy choćby w marcu 2020 roku, po wybuchu pandemii.

Aktualne wydarzenia mają bardziej przypominać to, co widzieliśmy w latach 2000-2002, po pęknięciu bańki technologicznej, czyli – stałą zmienność cen w trendzie spadkowym.

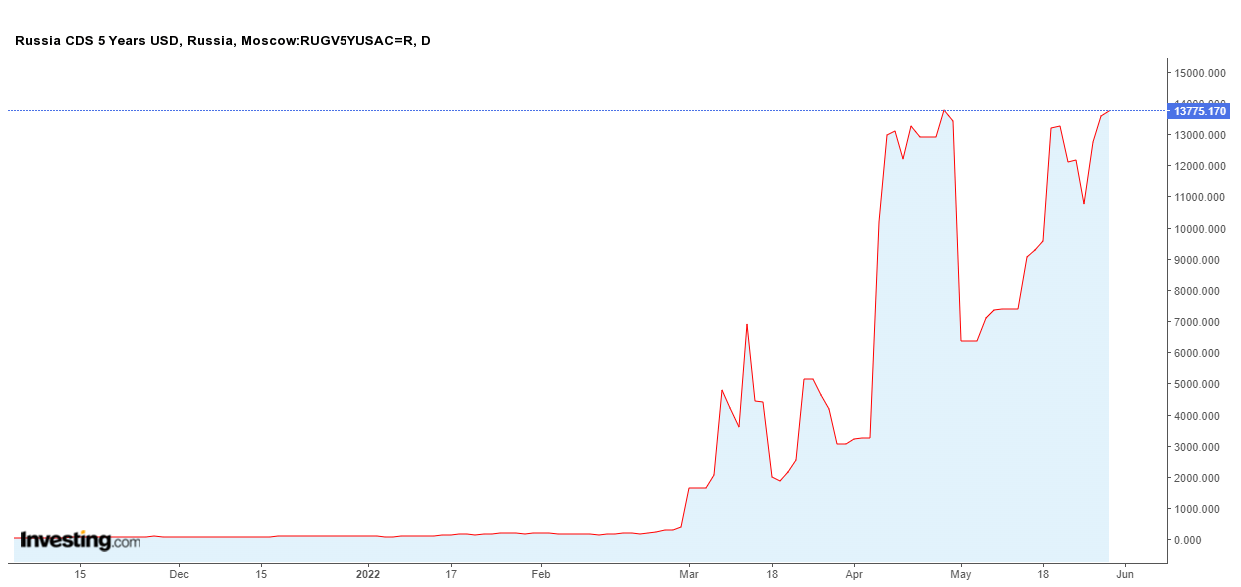

VIX pozostaje relatywnie spokojny, ponieważ inwestorzy nie uciekają się do panicznego hedge’owania z wykorzystaniem opcji Put. Zupełnie inaczej wygląda sytuacja swapów ryzyka kredytowego CDS, które wyraźnie wzrosły od początku roku, sugerując podwyższone ryzyko bankructw wśród przedsiębiorstw.

Podczas piątkowej sesji, indeks S&P500 zyskał ponad 3%, czyli najwięcej od maja 2020 roku, ze względu na niższą, oczekiwaną inflację i sugestie FED-u, że powszechny strach przed recesją może być „przesadzony”.

„Teoretyczna” niewypłacalność Rosji na zagranicznym rynku długu

Jeśli jesteśmy przy temacie bankructw – po raz pierwszy od czasów rewolucji bolszewickiej ponad 100 lat temu, z zobowiązań wobec zagranicznych dłużników nie wywiązali się Rosjanie.

Co prawda ostatnia niewypłacalność Rosji miała miejsce w 1998 roku, za prezydentury Borysa Jelcyna, jednak dotyczyła 40 miliardów dolarów długu krajowego.

Wykres 5-letnich, rosyjskich swapów ryzyka kredytowego.

27 maja minął termin płatności odsetek obligacji emitowanych w euro i dolarach, a gdy nie doszło do płatności, rozpoczął się 30-dniowy okres karencji. Ten upłynął dziś w nocy i Rosja, z technicznego punktu widzenia, jest niewypłacalna.

Sytuacja jest jednak o tyle szczególna, że nieustanny dopływ pieniędzy z eksportu energii sprawia, że Rosjanie dysponują środkami, które pozwoliłyby im na spłatę zobowiązań. Spłata ta jest jednak blokowana przez sankcje. Stąd oskarżenia o aranżowanie przez zachód „sztucznej niewypłacalności Rosji”.

Tak sytuację skomentował rosyjski minister finansów – Anton Siłuanow:

Każdy może zadeklarować sobie, co tylko chce […] Ale każdy, kto rozumie, co się dzieje, wie, że nie jest to żadna niewypłacalność […] Jeśli ostatecznie znajdziemy się w punkcie, w którym dojdzie do roszczeń dyplomatycznych, będzie to równoznaczne z zerwaniem więzi dyplomatycznych i wejściem w bezpośredni konflikt. A to postawiłoby nas w innym świecie z zupełnie innymi zasadami. W tym przypadku musielibyśmy zareagować inaczej – i to nie legalnymi kanałami.

Reakcja wierzycieli prawdopodobnie nie będzie natychmiastowa. Możliwe, że większość z nich zdecyduje się obserwować przebieg wojny i rozwój wydarzeń, mając nadzieję na złagodzenie sankcji i otrzymanie należności. Z resztą – mogą nie mieć innego wyjścia, ponieważ dochodzenie sprawiedliwości na drodze sądowej byłoby w tym przypadku bardzo utrudnione.

Niewypłacalność Kremla jest dziś raczej symboliczna, ponieważ atak na Ukrainę i jego pokłosie w postaci zachodnich sankcji już dawno temu uczyniły go pariasem na arenie międzynarodowej. Mimo tej, wątpliwej renomy, dwucyfrowej inflacji i gróźb ciężkiego kryzysu porównywalnego z tym, który wystąpił w latach dziewięćdziesiątych, wciąż zaskakująco dobrze ma się jednak rosyjska waluta.

Po gwałtownym spadku wartości na początku wojny, Rosyjski Bank Centralny, częściowo ze względu na odcięcie zagranicznej płynności przez sankcje, zdołał odratować rubla i patrząc z perspektywy czasu, był on całkiem niezłą inwestycją. Niezłą do tego stopnia, że część rządu zaczęła narzekać na zbyt silną walutę, która odstrasza ewentualnych importerów rosyjskich dóbr.

Najważniejsze wydarzenia tego tygodnia

Poniedziałek– 27.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 02:00 | EUR | ECB Forum on Central Banking |

|

|

| 14:30 | USD | Durable Goods Orders MoM | 0.4% | 0% |

|

|

Durable Goods Orders ex Defense MoM | 0.3% | 0.2% | |

|

|

Durable Goods Orders Ex Transp MoM | 0.3% | 0.3% |

Wtorek – 28.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 02:00 | EUR | ECB Forum on Central Banking |

|

|

| 08:00 | GfK Consumer Confidence | -26 | -27.7 | |

| 10:00 | Bank Austria Manufacturing PMI | 56.6 | 52.3 | |

| 14:30 | USD | Goods Trade Balance | -$105.94B | -$122B |

Środa – 29.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 02:00 | EUR | ECB Forum on Central Banking |

|

|

| 09:00 |

|

Retail Sales YoY | 1.5% | 0.4% |

|

|

Retail Sales MoM | 5.3% | -1.2% | |

| 09:45 | ECB Guindos Speech |

|

|

|

| 15:00 | USD | Fed Chair Powell Speech |

|

|

| GBP | BoE Gov Bailey Speech |

|

|

Czwartek – 30.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Retail Sales MoM | -5.4% | 0.8% |

|

|

EUR | Retail Sales YoY | -0.4% | 2% |

|

|

EUR | Unemployment Rate Harmonised | 3% | 3% |

| 08:45 | EUR | Inflation Rate YoY | 5.2% | 5.5% |

| 09:55 | EUR | Unemployment Change | -4K | -6K |

| EUR | Unemployment Rate | 5% | 5% | |

| 10:00 | EUR | Unemployment Rate | 8.4% | 8.5% |

| EUR | Unemployment Rate | 6.8% | 6.8% | |

| 11:00 | EUR | Retail Sales YoY | 12.3% | -3.5% |

| 14:30 | USD | Personal Income MoM | 0.4% | 0.5% |

|

|

USD | Personal Spending MoM | 0.9% | 0.5% |

|

|

USD | Jobless Claims 4-week Average |

|

209 |

|

|

USD | Continuing Jobless Claims | 1315K | 1313K |

|

|

USD | Initial Jobless Claims | 229K | 227K |

| 15:30 | EUR | ECB President Lagarde Speech |

|

|

Piątek – 01.07

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:15 | EUR | S&P Global Manufacturing PMI | 53.8 | 52.2 |

| 09:30 | EUR | Unemployment Rate | 5.7% | 5.8% |

| 09:45 | EUR | S&P Global Manufacturing PMI | 51.9 | 50.7 |

| 09:55 | EUR | S&P Global Manufacturing PMI | 54.8 | 52 |

| 10:00 | EUR | S&P Global Manufacturing PMI | 54.6 | 52 |

| EUR | S&P Global Manufacturing PMI | 53.8 | 51.9 | |

| 10:30 | GBP | S&P Global/CIPS Manufacturing PMI | 54.6 | 53.4 |

| 11:00 | EUR | Inflation Rate YoY | 8.1% | 8.3% |

| EUR | CPI | 116.07 | 116.6 | |

| EUR | Inflation Rate YoY | 6.8% | 7.4% | |

| 15:45 | USD | S&P Global Manufacturing PMI | 57 | 52.4 |

| 16:00 | USD | ISM Manufacturing PMI | 56.1 | 55 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")