To, co zrobił FED, nie wystarczy, by zatrzymać inflację. MakroPrzegląd#3/4 czerwiec

Obawy o to, że Rezerwa Federalna spowoduje recesję w Stanach Zjednoczonych, pojawiały się już przy okazji rozpoczęcia cyklu podwyżek stóp procentowych. Powoli stają się jednak coraz bardziej uzasadnione. Mimo wysiłku banku centralnego inflacja nie zwalnia, co może zmusić go do prowadzenia jeszcze ostrzejszej polityki. Perspektywa bardziej radykalnego FED-u wywołała panikę na rynkach akcji i powiązanych z nimi aktywów, gdy wielu miało nadzieję, że bessa dobiegła końca.

Polityka monetarna w USA i Europie

Stany Zjednoczone – wysoka inflacja mimo podwyżek sugeruje ostrzejszą politykę FED-u

Mimo zacieśniania polityki, miernik inflacji CPI YoY, wzrósł w maju do poziomu 8.6% – to najszybszy spadek siły nabywczej pieniądza od lat osiemdziesiątych. Gorsze niż oczekiwano, odczyty, wywołały wśród inwestorów strach o to, że FED będzie zmuszony do szybszych podwyżek stóp procentowych. Chociaż konsensus co do wysokości następnej podwyżki to 50 punktów bazowych, po publikacji odczytów CPI, agresywne 75 punktów stało się bardziej prawdopodobne.

Seria radykalnych rozwiązań może wpłynąć negatywnie tak na samą ekonomię, jak i na zdolność decydentów do kontrolowania sytuacji, przez co dużo łatwiej będzie im doprowadzić do recesji.

Obawy znalazły odzwierciedlenie w rentowności 10-letnich obligacji skarbowych USA, która wzrosła z 3.156 do 3.371%. To poziom najwyższy od kwietnia 2011 roku. Rentowność papierów 2-letnich, szczególnie wrażliwych na oczekiwaną wysokość stóp, wzrosła z 3.047 do 3.279% (poziom najwyższy od 15 lat).

|

CPI YoY |

Stopa procentowa |

Wzrost PKB QoQ/YoY |

Stopa bezrobocia |

|

8.60% |

1% | -1.50%/3.50% |

3.60% |

Strefa Euro – zakończenie APP i pierwsza podwyżka stóp procentowych

Europejski Bank Centralny zapowiedział, że zakończenie skupu aktywów w ramach APP – Asset Purchase Program, zakończy się 1 lipca. To ruch, który ma przygotować grunt pod pierwszą podwyżkę stóp procentowych.

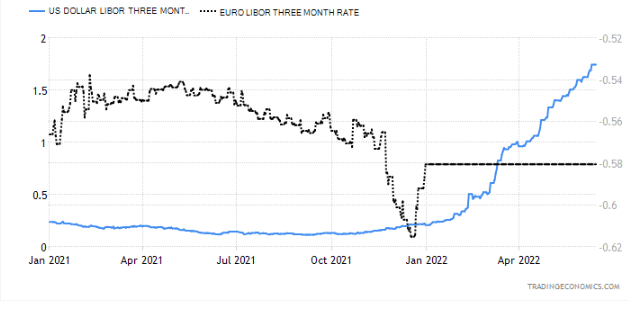

Porównanie aktualnych stóp międzybankowych w USA i Strefie Euro

Przewiduje się, że podczas lipcowego posiedzenia, koszt długu w Strefie Euro zostanie podniesiony o 25 punktów bazowych. Następnie, kolejna podwyżka miałaby zostać ogłoszona we wrześniu, przy czym jej wysokość będzie zależeć od odczytów inflacji. Jeśli spadek siły nabywczej nie zwolni, potencjalnie otworzy drogę do agresywnej podwyżki o 50 punktów bazowych.

Wells Fargo oczekuje, że do końca 2022 roku, stopy w Strefie Euro wejdą na poziom 0.50%, a do połowy roku 2023 przekroczą 1%.

|

CPI YoY |

Stopa procentowa | Wzrost PKB QoQ/YoY | Stopa bezrobocia |

| 8.10% | -0.50% | 0.60%/5.40% |

6.80% |

Amerykańskie indeksy i kryptowaluty – agresywne spadki S&P500 i Bitcoina

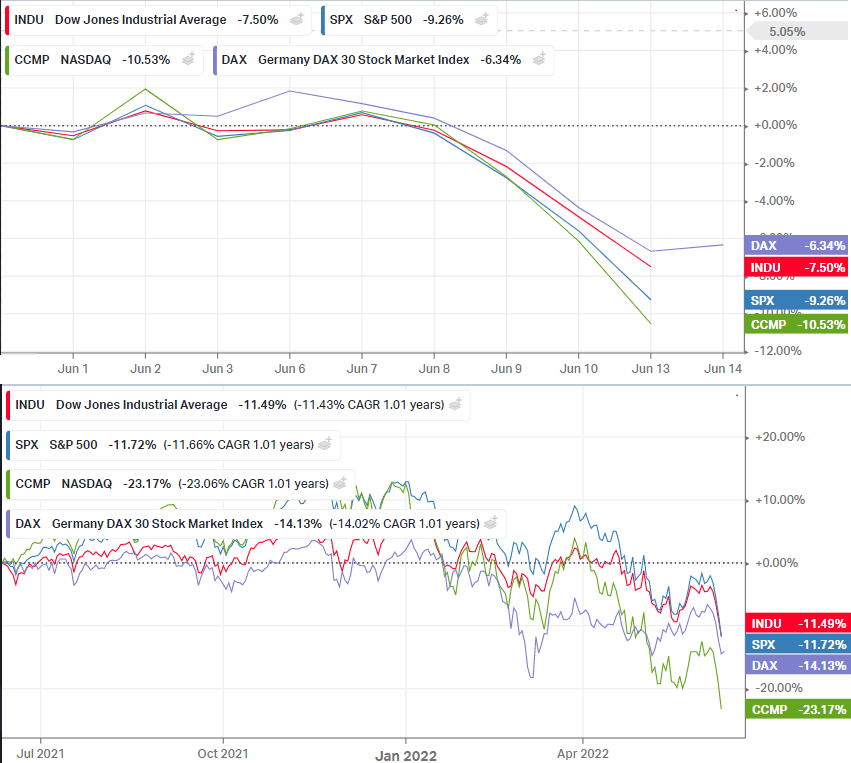

Pierwszą ofiarą amerykańskich odczytów CPI był rynek akcyjny. Ledwie dwa tygodnie temu, część środowiska inwestorów wróżyła koniec bessy i możliwe odrobienie strat. Po publikacji danych, indeks S&P500 stracił kolejne 9% i obecnie handel odbywa się 20% poniżej ATH.

Kolejno od góry – ostatni miesiąc i rok na indeksach S&P500, Nasdaq, Dow Jones IA oraz na niemieckim indeksie DAX. Źródło: Koyfin.com

Na wysoką inflację w Stanach Zjednoczonych, spadkami zareagował także Bitcoin. To nie zaskakuje, ze względu na zależność kryptowaluty od niskich kosztów długu i „dodruku” pieniądza oraz korelację z indeksem technologicznym Nasdaq. W sumie, z całego rynku kryptowalut, od ATH Bitcoina w listopadzie, wyparowało już około 1.9 biliona dolarów.

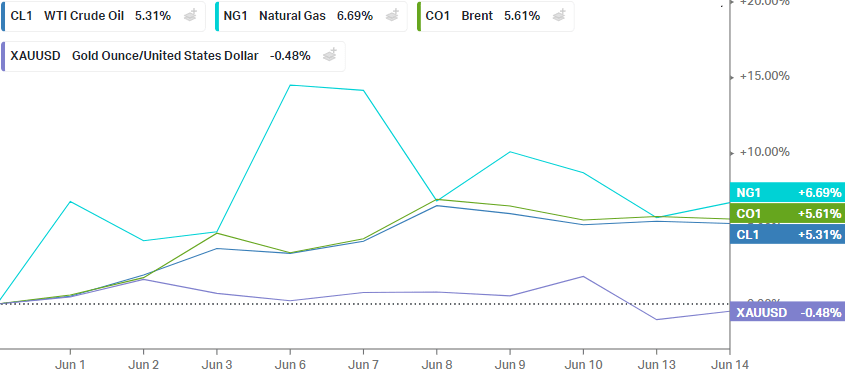

Metale szlachetne i rynek energetyczny – inwestorzy uciekają z rynku złota

Ucierpiały także ceny złota, które spadają ze względu na silnego dolara i perspektywę dalszego umacniania się tej waluty. Matt Simpson, analityk City Index, zwrócił uwagę na fakt, że dodatkowe zainteresowanie sprzedażą mogło wynikać także z tego, że inwestorzy potrzebowali gotówki, by pokryć kolosalne straty wygenerowane na rynkach Risk On.

Wykresy cen złota, ropy naftowej i gazu naturalnego. Źródło: Koyfin.com

Jeśli chodzi o rynek energetyczny – jest dokładnie odwrotnie i ropa naftowa oraz gaz drożeją kolejny miesiąc. Nic nie zapowiada też, by w najbliższym czasie miało się to zmienić.

Sytuacja na rynku ropy jest dość skomplikowana, a na wzrosty cen składa się kilka różnych czynników. Pierwszym jest oczywiście wojna na Ukrainie i ograniczenie podaży z Rosji. Kolejne na liście są budzące się z pandemicznego letargu, Chiny, które zwiększają konsumpcję energetyczną, wywierając dodatkową presję na ceny. Trzecia istotna kwestia to Stany Zjednoczone, które już próbowały pomóc załagodzić sytuację na rynku, uwalniając ropę z narodowych rezerw, co pozostawia niewielkie pole do podobnych interwencji w przyszłości.

W tle przewija się także ograniczenie wydobycia przez samych producentów, którzy nie chcą doprowadzić do nadpodaży, a dodatkowo – mają świadomość postępującej transformacji energetycznej na świecie.

Najważniejsze wydarzenia tego tygodnia

Środa – 15.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 11:00 | EUR | Unemployment Rate | 12.2% | 12% |

| 14:30 | USD | Retail Sales YoY | 8.2% | 7.1% |

| Retail Sales Ex Autos MoM | 0.6% | 0.8% | ||

| Retail Sales MoM | 0.9% | 0.2% | ||

| Retail Sales Ex Gas/Autos MoM | 1% | 0.8% | ||

| 20:00 | Fed Interest Rate Decision | 1% | 1.5% | |

| FOMC Economic Projections | — | — | ||

| Interest Rate Projection – Longer | 2.4% | — | ||

| Interest Rate Projection – 2nd Yr | 2.8% | — | ||

| Interest Rate Projection – 1st Yr | 2.8% | — | ||

| Interest Rate Projection – Current | 1.9% | — | ||

| 20:30 | Fed Press Conference | — | — |

Czwartek – 16.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 13:00 | GBP | BoE Interest Rate Decision | 1% | 1.25% |

|

|

|

MPC Meeting Minutes |

— |

— |

|

|

|

BoE MPC Vote Cut | 9 | 9 |

|

|

|

BoE MPC Vote Unchanged | 9 | 9 |

|

|

|

BoE MPC Vote Hike | 99 | 99 |

| 14:30 | USD | Building Permits | 1.823M | 1.785M |

|

|

|

Jobless Claims 4-week Average | 215K | 228K |

|

|

|

Continuing Jobless Claims | 1306K | 1302K |

|

|

|

Initial Jobless Claims | 229K | 215K |

Piątek – 17.06

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 11:00 | EUR | CPI (May) | 115.11 | 116.07 |

| 14:45 | USD | Fed Chair Powell Speech | — | — |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")