")

MakroPrzeglÄ d #3/4 StyczeÅ: To jeszcze nie czas na Pivot (?)

Ostatnie dane o inflacji zwiÄkszajÄ szanse na Pivot FED-u, jednakże może on nie byÄ tym, czego oczekujÄ inwestorzy. O ile spowolnienie cyklu podwyżek stóp procentowych jest już niemal przesÄ dzone, tak rynek spodziewaÅby siÄ także późniejszego ich ciÄcia â byÄ może jeszcze w tym roku. Rzecz w tym, że taka hipoteza nie pokrywa siÄ z tym, co od dawna komunikuje nam bank centralny.

Rynek po raz kolejny wychodzi przed szereg, oczekujÄ c Pivotu FED-u

Grudniowy odczyt CPI w Stanach Zjednoczonych byÅ zgodny z oczekiwaniami ekonomistów, pokazujÄ c, że inflacja w skali roku wzrosÅa 6,5%, co oznacza poprawÄ wzglÄdem 7,1% w listopadzie.Â

CPI na poziomie 6,5% YoY to oczywiÅcie wciÄ Å¼ potÄżny problem i biorÄ c pod uwagÄ cel banku centralnego (2% YoY), raczej nie jest wynikiem, który powinien kogokolwiek cieszyÄ.

Jednakże news, jako potwierdzenie wczeÅniejszych przypuszczeÅ, zostaÅ odebrany bardzo pozytywnie.

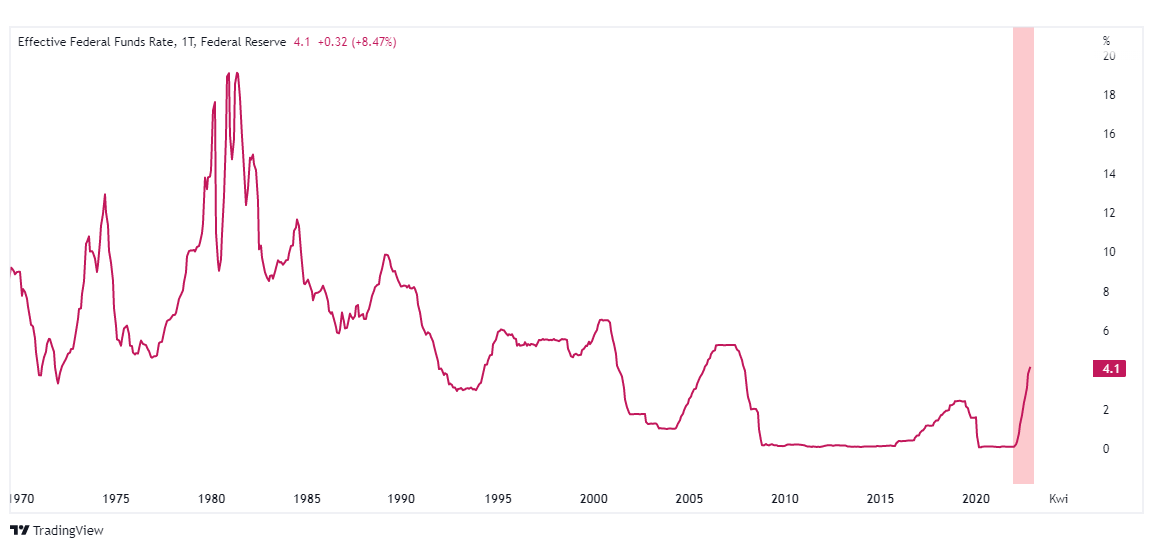

Jeszcze dzieÅ przed publikacjÄ raportu wzrosÅo prawdopodobieÅstwo, że przy nastÄpnej okazji, FED podniesie stopÄ procentowÄ tylko o 25 punktów bazowych (z 77% do 96%).

Interpretacja Åwieżych danych odbiÅa siÄ pozytywnie na cenach indeksów czy zÅota, a także na Bitcoinie, ponieważ przy wysokiej inflacji, kryptowaluta do odrobienia strat, bÄdzie potrzebowaÅa obniżenia kosztu dÅugu (aktualnie przegrywa, chociażby z amerykaÅskimi obligacjami).

Reakcja nie byÅa wielce zaskakujÄ ca ze wzglÄdu na kontekst: inwestorzy od wielu miesiÄcy szukajÄ argumentu za tym, że Jerome Powell, widzÄ c, iż dziaÅania banku dajÄ oczekiwane efekty, zakoÅczy mÄczarnie i zdecyduje siÄ na wsparcie rynku.

Tylko czy sÅusznie?

FED może zakoÅczyÄ podwyżki przed recesjÄ , ale ciÄcia stóp procentowych mogÄ byÄ problemem

Raport pokazuje, że bank centralny zmierza w poÅ¼Ä danym kierunku, jednak w poprzednim odcinku mówiliÅmy o sporych szansach na to, że chcÄ c upewniÄ siÄ, że stabilnoÅÄ cen zostanie przywrócona, utrzyma on stopy procentowe na wyższych poziomach przez dÅuższy okres. Wbrew temu, co można byÅo myÅleÄ po publikacji CPI, kontekst (przynajmniej do nastÄpnego posiedzenia komitetu 31 stycznia) nie ulega wielkim zmianom.

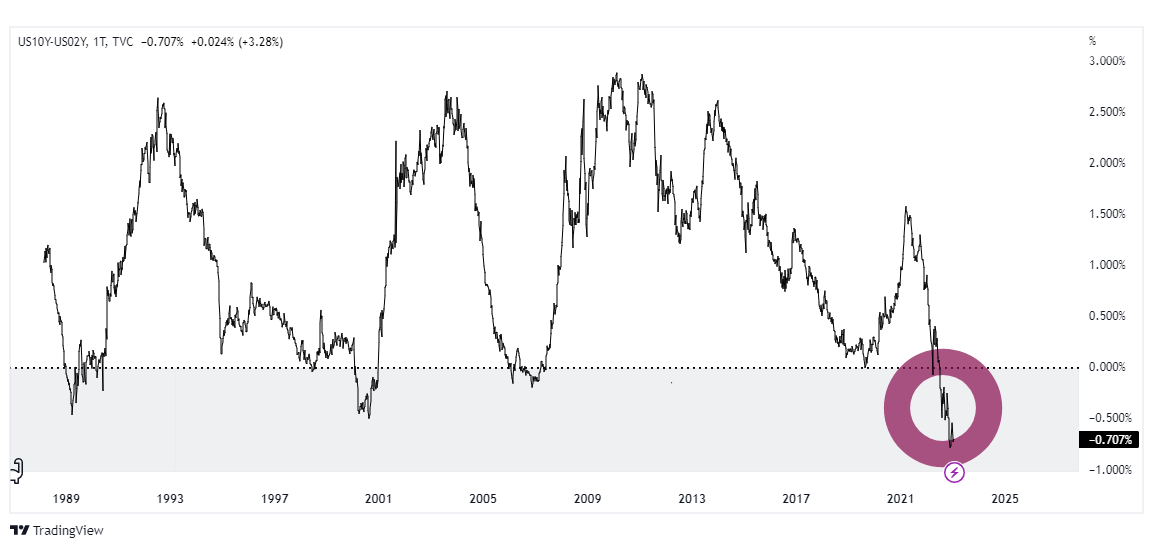

Ostatnie, gÅÄbokie odwrócenie krzywej rentownoÅci 10- i 2-letnich obligacji skarbowych.

Jedno ze zmartwieÅ rynku to spodziewana recesja, której zwiastunem na wykresach jest wielokrotnie waÅkowane w mediach, odwrócenie krzywej rentownoÅci obligacji skarbowych. Aktualnie nie wiadomo, jak gÅÄboka bÄdzie kontrakcja, ani jak dokÅadnie wpÅynie na przychody osiÄ gane przez spóÅki.

O dziwo to wÅaÅnie recesja może zachÄcaÄ do zagrania na Åagodzenie warunków finansowych.

Rezerwa Federalna nie kontynuowaÅa bowiem cyklu zacieÅniania podczas recesji od roku 1981 i przeważnie, decydowaÅa siÄ na ciÄcia stóp procentowych przed jej poczÄ tkiem. Teoretycznie to silny argument dla strony „team Pivot”, jednakże nie jest on zgodny z obecnÄ narracjÄ banku.

JeÅli recesja w USA wystÄ pi w drugiej poÅowie tego roku, możemy oczekiwaÄ wczeÅniejszego koÅca cyklu podwyżek, jednak trudno spodziewaÄ siÄ szybkiego obniżenia kosztów dÅugu.

Jak mówiŠPowell:

âOpanowanie inflacji prawdopodobnie bÄdzie wymagaÄ dÅuższego okresu wolniejszego wzrostu i âzmiÄkczeniaâ warunków na rynku pracyâ.

Rynek pracy w USA pozostaje silny. Szef FED-u wspominaÅ też, że bank bÄdzie unikaÅ gwaÅtownych reakcji na sygnaÅy dochodzÄ ce z gospodarki, a to podsuwa myÅl o ostrożnym monitorowaniu sytuacji – nie o gwaÅtownym „zgoÅÄbieniu” polityki pieniÄżnej.Â

Tym, którzy spodziewaliby siÄ, że ze wzglÄdu na okolicznoÅci FED zrezygnuje z celu 2%, akceptujÄ c inflacjÄ np. na poziomie 4%, warto przypomnieÄ, że jeszcze w grudniu Powell wykluczaÅ takÄ możliwoÅÄ. Wiadomo także, że z jego punktu widzenia, lepiej bÄdzie niedoszacowaÄ wpÅywu polityki pieniÄżnej na gospodarkÄ, niż go przeszacowaÄ i w koÅcu – byÄ zmuszonym do kolejnych agresywnych podwyżek w przyszÅoÅci.

Nijak ma siÄ to wszystko do optymizmu tej czÄÅci Årodowiska, która nieÅmiaÅo wspomina o koÅcu bessy.

Co ciekawe, Jeff Schulze z ClearBridge Investments zwraca także uwagÄ, że gdyby punkt, w którym aktualnie jesteÅmy, faktycznie okazaÅ siÄ dnem rynku, byÅaby to pierwsza od roku 1948 sytuacja, w której rynek niedźwiedzia koÅczy siÄ przed rozpoczÄciem recesji.Â

Najważniejsze wydarzenia tego tygodnia

Åroda â 18.01

| Godzina | Waluta | Wskaźnik | WartoÅÄ poprzednia | Konsensus |

| 08:00 | GBP | Inflation Rate YoYÂ | 10.7% | 10.5% |

| 11:00 | EUR | CPIÂ | 120.95 | 121.2 |

| 14:30 | USD | PPI MoMÂ | 0.3% | -0.1% |

|

|

|

Retail Sales Ex Gas/Autos MoMÂ | -0.2% | -0.1% |

|

|

|

Retail Sales YoYÂ | 6.5% | 5% |

|

|

|

Retail Sales Ex Autos MoMÂ | -0.2% | -0.4% |

|

|

|

Retail Sales MoMÂ | -0.6% | -0.8% |

Czwartek â 19.01

| Godzina | Waluta | Wskaźnik | WartoÅÄ poprzednia | Konsensus |

| 14:30 | USD | Building Permits | 1.351M | 1.37M |

|

|

|

Jobless Claims 4-week Average | 212.5K | 210K |

|

|

|

Continuing Jobless Claims | 1634K | 1650K |

|

|

|

Initial Jobless Claims | 205K | 213K |

PiÄ tek â 20.01

| Godzina | Waluta | Wskaźnik | WartoÅÄ poprzednia | Konsensus |

| 01:01 | GBP | Gfk Consumer Confidence | -42 | -40 |

| 08:00 |

|

Retail Sales MoMÂ | -0.4% | 0.5% |

|

|

|

Retail Sales YoYÂ | -5.9% | -4.1% |

|

|

|

Retail Sales ex Fuel MoMÂ | -0.3% | 0.4% |

|

|

|

Retail Sales ex Fuel YoYÂ | -5.9% | -4.4% |

| 16:00 | USD | Existing Home Sales MoMÂ | -7.7% | -2% |

| Existing Home Sales | 4.09M | 3.95M |