Podwyżka stóp i… wzrost indeksów – jak rynek akcyjny „uprzedził fakty” MakroPrzegląd #3/4 marzec

Branżowy frazes mówi o negatywnym wpływie podwyżek stóp procentowych na rynek akcyjny. Od środowego wzrostu stóp w USA o 25 punktów bazowych, amerykańskie indeksy rosły w najlepsze, przypominając o tym, że książkowa wiedza ekonomiczna nie zawsze znajduje odzwierciedlenie w rzeczywistości. Dlaczego?

„Zaskakująca” reakcja na podwyżkę stóp

Zgodnie z wiedzą podręcznikową, wyższe stopy procentowe powinny przekładać się na spadki na rynku akcji spółek – ze szczególnym uwzględnieniem spółek wzrostowych. Wyższy koszt pożyczek to w końcu mniej pieniędzy na inwestycje w firmach i mniej w kieszeniach konsumentów.

Z tego powodu, dokładnie odwrotna reakcja na środową podwyżkę, mogła być dla niektórych dość zaskakująca.

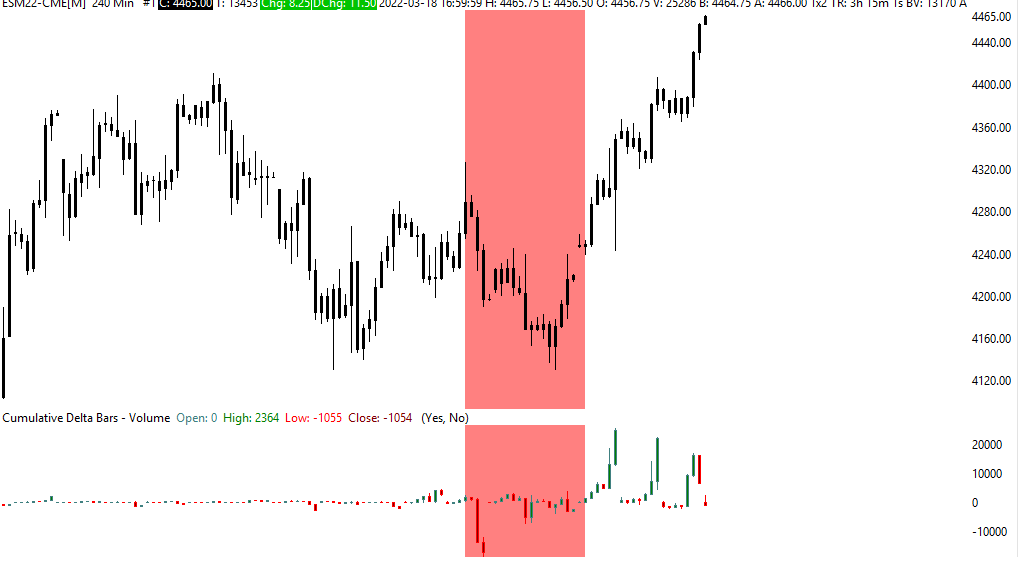

Od 17 marca, indeks S&P500 urósł ponad 2.75%. Obszar oznaczony kolorem czerwonym wyszczególnia anomalię, w postaci braku pokrywania się wykresu zrealizowanych zleceń rynkowych (okno dolne) z wykresem cenowym (okno górne). Na wykresie 4H widzieliśmy stosunkowo agresywne spadki, których nie uzasadniała zanikająca aktywność agresywnej podaży.

Początkowo, indeksy S&P500 i NASDAQ faktycznie spadały – tylko po to, by przejść w agresywny trend wzrostowy. Żeby wyjaśnić, dlaczego tak się stało, trzeba przyjrzeć się temu, w jaki sposób rynek wlicza dostępne informacje w ceny instrumentów.

Giełda może wliczać w ceny nawet 7 podwyżek stóp procentowych do końca bieżącego roku

Hipoteza rynku efektywnego mówi, że cena instrumentu zawsze odzwierciedla jawne i niejawne informacje na jego temat. Część traderów ignoruje jednak to, że sam proces „trawienia” danych przez rynek, niekiedy jest długotrwały, a „trawione” są nie tylko fakty. W niektórych przypadkach może wystarczyć zaledwie… najbardziej prawdopodobna hipoteza na temat przyszłego rozwoju wydarzeń. Dokładnie tak mogło być w przypadku rynku akcji.

Początkowo, Rezerwa Federalna zakładała, że inflacja jest ledwie tymczasowym problemem i skupiała się na utrzymaniu rynku pracy w jak najlepszej kondycji.

Następnie, przy rekordowym spadku siły nabywczej dolara zdecydowano o szybszym ograniczeniu skupu obligacji i pierwszej podwyżce stóp procentowych w marcu. Plany FED-u po raz kolejny uległy zmianie, ze względu na wybuch wojny na Ukrainie.

Dzisiaj, Jerome Powell zakłada „miękkie lądowanie” amerykańskiej gospodarki. To plan, zgodnie z którym FED miałby utrzymać inflację pod kontrolą, przy podwyżkach stóp procentowych, które nie doprowadzą do recesji.

Rynek bacznie przysłuchiwał się wypowiedziom przedstawicieli Rezerwy Federalnej i aktualnie, może wliczać w ceny jeszcze 6 podwyżek o 25 punktów bazowych, do końca tego roku.

Równie istotny jest kontekst, w którym doszło do wyczekiwanej podwyżki.

W wypowiedzi dla magazynu Fortune, Andrew Hiesinger z Quant Data stwierdził, że:

Zwykle, rynek akcyjny odzwierciedla to, co jest dobre dla gospodarki, więc jeśli podwyżka jest dla niej dobra, rynek na to zareaguje.

Tym samym, środowisko inwestorów mogło zignorować obawy o negatywny wpływ działań FED-u na ceny akcji, jednocześnie skupiając się na tym, że bank wreszcie zdecydował się walczyć z najwyższą od dekad inflacją.

E-Mini S&P500

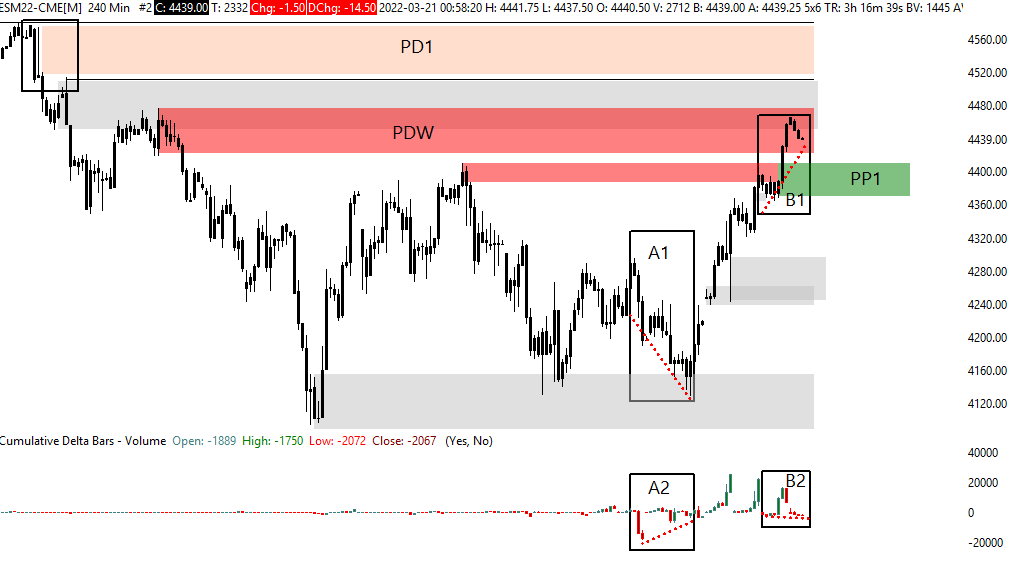

W poprzednim MakroPrzeglądzie, na rynku E-Mini S&P500 zaobserwowaliśmy anomalie w relacji cena-zlecenia aktywne, które sprawiały, że kontekst makroekonomiczny, z podwyżką stóp procentowych na czele, nie pokrywał się z tym, co przedstawiał wykres. Najpierw, w oknie A2, agresywna podaż nie doprowadziła do adekwatnych spadków, a następnie, sytuacja ewoluowała w oczywistą dywergencję – cena indeksu spadała przy słabnącej sprzedaży.

W poprzednim MakroPrzeglądzie, na rynku E-Mini S&P500 zaobserwowaliśmy anomalie w relacji cena-zlecenia aktywne, które sprawiały, że kontekst makroekonomiczny, z podwyżką stóp procentowych na czele, nie pokrywał się z tym, co przedstawiał wykres. Najpierw, w oknie A2, agresywna podaż nie doprowadziła do adekwatnych spadków, a następnie, sytuacja ewoluowała w oczywistą dywergencję – cena indeksu spadała przy słabnącej sprzedaży.

To właśnie w tamtym punkcie rynek rozpoczął swój rajd, by aktualnie testować strefę podaży PDW.

Warto zwrócić uwagę, że dzieje się to przy kolejnej dywergencji między ceną i deltą (B1-B2) – test strefy jest bardzo głęboki a wzrosty agresywne, przy spadku zainteresowania kupnem. Z tego powodu, należy mieć na uwadze, że obecne wybicie może być fałszywe i cena, przynajmniej tymczasowo, kończy trend wzrostowy (potwierdzenia takiej hipotezy wypada szukać z analizą wielointerwałową).

Jednym z najważniejszych punktów jest tutaj aktualnie zielony poziom PP1, czyli blok, który doprowadził do przełamania struktury. Przez to należy obserwować reakcję ceny po powrocie w ten obszar.

Jeśli rynek znajdzie tam wsparcie, dwa poziomy podaży – oznaczony kolorem szarym i PD1, wydają się relatywnie słabe, ze względu na brak wyraźnej agresji – np. z bloku PD1 pobrano już część płynności, co pokazuje igła, oznaczona czarnym prostokątem w lewym górnym rogu ekranu.

Spread rentowności obligacji skarbowych i nadchodząca recesja

Dotychczasowa oporność FED-u przy podwyższaniu stóp procentowych wynikała m.in. z obaw przed wywołaniem recesji. W aktualnym kontekście, w którym wychodzące z pandemii, gospodarki światowe, znalazły się pod dodatkową presją, którą wywarła na nie wojna na Ukrainie, recesja może być jednak nieunikniona.

Jak mówił Ipek Ozkardeskaya z banku Swissquote:

Fed nie zacieśnia polityki, ponieważ gospodarka radzi sobie dobrze, ale robi to ze względu na palącą potrzebę zatrzymania inflacji, bez względu na ryzyko spowolnienia wzrostu gospodarczego.

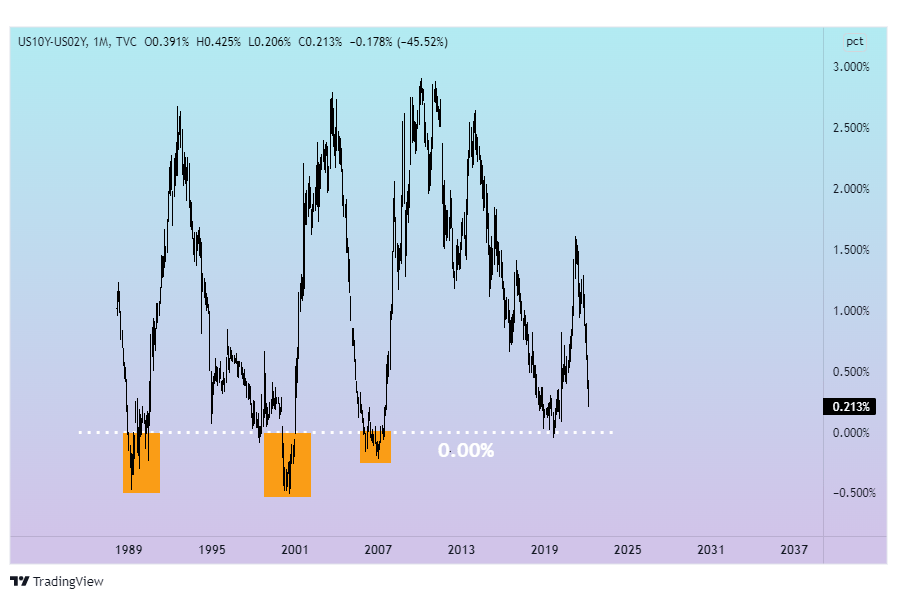

Jednym ze zwiastunów recesji już wkrótce może stać się wspomniany w poprzednim odcinku, spread rentowności obligacji skarbowych i tzw. Inverted-Yield-Curve (Yield Curve – z ang. krzywa dochodowości), czyli sytuacja, w której rentowność obligacji krótkoterminowych przewyższy rentowność obligacji długoterminowych.

Chociaż początek kryzysu w roku 2022 uważa się za mało prawdopodobny, lata 2023-2024 mają wiązać się z wyższym ryzykiem. Według Jima Reida pracującego dla Deutsche Banku:

Nie każdy cykl podwyżek prowadzi do recesji, ale każdy taki cykl, który spowoduje odwrócenie krzywej dochodowości, prowadzi do niej w perspektywie 1-3 lat.

Rosja chwilowo unika bankructwa

Chociaż FED-owi udało się przykuć naszą uwagę w zeszłym tygodniu, najważniejszym tematem na rynkach wciąż jest wojna Rosji z Ukrainą. Pod względem ekonomicznym dotyczy to w szczególności wpływu, jaki na Moskwę wywarły sankcje z zachodu.

Ratingi kredytowe Rosji spadły już na początku marca. Chwilowo drastycznie wzrosło też ryzyko niewywiązania się kraju ze swoich zobowiązań z tytułu wyemitowanych obligacji skarbowych i tym samym – ryzyko jego bankructwa. Sankcje spowodowały bowiem zamrożenie rosyjskich rezerw o wartości ponad 640 mld dolarów, denominowanych w walutach EUR i USD, co przełożyło się na problemy z wypłacalnością.

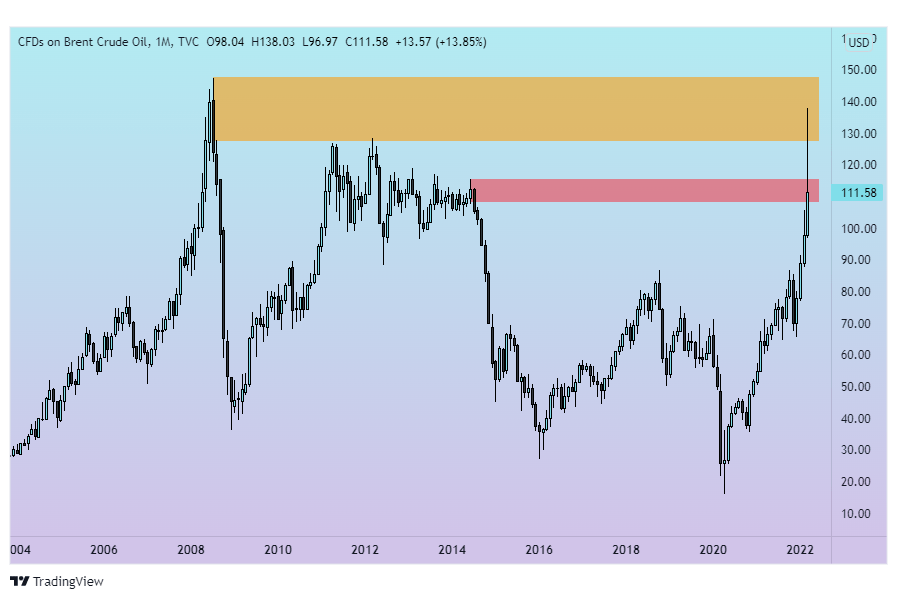

Wojna na Ukrainie przyczyniła się do wzrostów cen ropy Brent, czyli benchmarku dla rynku w Europie. Jak na razie, cena respektuje strefę podaży na interwale miesięcznym.

Ostatnie, zaległe odsetki w wysokości 117 mln dolarów spłacono z lekkim opóźnieniem, jednak do końca marca, Moskwa musi uregulować kolejne 615 mln dolarów odsetek.

Na początku kwietnia, Rosjanie będą musieli sięgnąć do kieszeni jeszcze głębiej, by spłacić obligacje o wartości 2 mld dolarów. Pytanie tylko, czy będą mieli po co sięgać, bo choć rozmowy z Ukrainą wciąż trwają, jak na razie nie wygląda na to, by Władimir Putin dążył do cofnięcia wojsk i rozwiązania problemu sankcji.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 21.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 17:00 | USD | Fed Chair Powell Speech | — | — |

Wtorek – 22.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:30 | EUR | ECB Guindos Speech | — | — |

Środa – 23.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Inflation Rate YoY | 5.5% | 5.9% |

| 13:00 | USD | Fed Chair Powell Speech | — | — |

| 15:00 | New Home Sales MoM | -4.5% | 1.1% | |

| New Home Sales | 0.801M | 0.813M |

Czwartek – 24.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:30 | EUR | Markit Composite PMI | 55.6 | 54 |

| Markit Services PMI | 55.8 | 54.3 | ||

| Markit Manufacturing PMI | 58.4 | 56 | ||

| 10:00 | Markit Composite PMI | 55.5 | 54 | |

| Markit Manufacturing PMI | 58.2 | 56 | ||

| Markit Services PMI | 55.5 | 54.1 | ||

| 10:30 | GBP | Markit/CIPS Manufacturing PMI | 58 | 57.1 |

| Markit/CIPS UK Services PMI | 60.5 | 59 | ||

| Markit/CIPS Composite PMI | 59.9 | 58.7 | ||

| 13:30 | USD | Durable Goods Orders ex Defense MoM | 1.6% | -0.5% |

| Durable Goods Orders MoM | 1.6% | -0.5% | ||

| Durable Goods Orders Ex Transp MoM | 0.7% | 0.6% | ||

| Jobless Claims 4-week Average | 223K | 225K | ||

| Continuing Jobless Claims | 1419K | 1415K | ||

| Initial Jobless Claims | 214K | 211K | ||

| 14:45 | Markit Composite PMI | 55.9 | 55.4 | |

| Markit Services PMI | 56.5 | 56 | ||

| Markit Manufacturing PMI | 57.3 | 55.8 |

Piątek –25.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | GBP | Retail Sales YoY | 9.1% | 8% |

| Retail Sales MoM | 1.9% | 0.8% | ||

| Retail Sales ex Fuel MoM | 1.7% | 1% | ||

| Retail Sales ex Fuel YoY | 7.2% | 6.1% | ||

| 10:00 | EUR | Ifo Business Climate | 98.9 | 94 |

| 15:00 | USD | Michigan Consumer Sentiment | 62.8 | 59.7 |

Pamiętaj, że materiał ma charakter informacyjny i nie powinien być traktowany jako porada inwestycyjna w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Opracowanie jest tylko i wyłącznie wyrazem poglądów autora.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")