Rynek obligacji i zapowiedź recesji – Bitcoin bez szans na wzrost? MakroPrzegląd #1/4 kwiecień

Podczas piątkowej sesji doszło do odwrócenia krzywej dochodowości amerykańskich obligacji skarbowych. Zjawisko wywołuje u inwestorów strach przed recesją i może zniechęcić ich do lokowania pieniędzy w ryzykownych aktywach, włączając w to akcje czy Bitcoin, który ostatnimi czasy korelował z indeksami Nasdaq i S&P500.

Odwrócenie krzywej dochodowości obligacji skarbowych w USA

Rezerwa Federalna, w celu zahamowania inflacji, zdecydowała o polityce zakładającej najszybszy od 1994 roku, cykl podwyżek stóp procentowych. Tak agresywne podejście wywołało wątpliwości co do tego, czy zapowiadane przez Powella „miękkie lądowanie” gospodarki w ogóle jest możliwe i czy działania decydentów nie doprowadzą do recesji.

Spread 10-letnich i 2-letnich obligacji USA schodzi poniżej poziomu 0.00%.

W piątek, rentowność obligacji 10-letnich wyniosła 2.38%, znajdując się 0.6% poniżej rentowności papierów 2-letnich (2.44%). Tym samym – doszło do odwrócenia krzywej dochodowości – zjawiska, które występowało przed ostatnimi kryzysami w Stanach Zjednoczonych.

W normalnych warunkach rentowność obligacji długoterminowych powinna być wyższa niż rentowność papierów krótkoterminowych i rekompensować ryzyko związane z zamrożeniem pieniędzy przez dłuższy czas.

Kiedy krzywa rentowności się odwraca – tak, jak dzieje się to aktualnie, inwestorzy wyprzedają papiery krótkoterminowe na rzecz tych z długim terminem wykupu, doprowadzając do sytuacji, w której dochodowość obligacji krótkoterminowych przewyższa tą oferowaną przez obligacje długoterminowe. Oznacza to, że rynek zaczyna bać się o kondycję gospodarki w krótkim okresie.

Jest to jednak interpretacja domyślna, przy czym istnieją alternatywne. Jedna z nich mówi, że odwrócenie krzywej wynika z tego, że rynek obligacji musiał bardzo szybko zaadaptować się do gwałtownych zmian w polityce Rezerwy Federalnej i doświadczył szoku, który odzwierciedla anomalia. To ten właśnie szok, a nie realne obawy o stan gospodarki, miałby być powodem odwrócenia krzywej dochodowości.

Bez względu na realny powód wystąpienia tego zjawiska, jest ono aktualnie jednym z głównych tematów w środowisku i może wpłynąć na rynek akcyjny.

EUR/USD – przerwy w dostawach i rekordy inflacji w Europie

Kolejnym z problemów jest niższy odczyt indeksu przemysłowego ISM w marcu. Producenci wciąż mają ogromne kłopoty z przerwami w dostawach i gdy na początku roku pojawiła się nadzieja na normalizację, plany spółek pokrzyżował wybuch wojny w Europie.

W normalnych warunkach geopolitycznych opóźnienia dostaw mogą być znakiem siły gospodarczej, ze względu na problemy dostawców z zaspokojeniem wysokiego popytu. Dzisiaj, nowe obostrzenia w Chinach oraz wojna Ukrainy z Rosją, które pełnią istotną funkcję jako dostawcy m.in. gazu, ropy naftowej, metali i pszenicy, wywierają dodatkową presję na rynek i najprawdopodobniej wypchną ceny jeszcze wyżej.

Sytuacja przekłada się na rekordowo niski eksport, przy czym import utrzymuje się na relatywnie wysokim poziomie, ze względu na duży popyt na dobra, pomimo przyśpieszającej inflacji. Zaobserwowano też większy, niż oczekiwano, spadek stopy bezrobocia, co może zachęcić FED do agresywnego zacieśniania polityki pieniężnej.

Inflacja jest największym zmartwieniem także w Europie. Indeks CPI w wariancie YoY bije kolejne rekordy i wzrósł już do poziomu 7.5%. Kryzys energetyczny, dodatkowo zaogniony przez konflikt zbrojny na wschodzie, według Bloomberg Economics, ma kosztować gospodarstwa domowe około 230 miliardów euro.

W odróżnieniu od FED-u EBC zdecydował się zachować elastyczność, jednak szybszy niż się spodziewano, spadek siły nabywczej w Niemczech i Hiszpanii może przyspieszyć zakończenie okresu ujemnych stóp procentowych.

W odróżnieniu od FED-u EBC zdecydował się zachować elastyczność, jednak szybszy niż się spodziewano, spadek siły nabywczej w Niemczech i Hiszpanii może przyspieszyć zakończenie okresu ujemnych stóp procentowych.

W przypadku pary EUR/USD, prognozy nie ulegają zmianom – dolar pozostaje zdecydowanym faworytem.

E-Mini S&P500

Najważniejszy amerykański indeks giełdowy odpoczywa po ostatniej hossie, wywołanej pierwszą od kilku lat, podwyżką stóp procentowych (to, dlaczego rynek zareagował w ten sposób, tłumaczy jeden z ostatnich odcinków MakroPrzeglądu).

W zeszłym tygodniu mówiliśmy o wysokim prawdopodobieństwie kontynuacji trendu i teście głównego balansu A – hipoteza okazała się słuszna. Teraz w równaniu należy jednak uwzględnić odwrócenie krzywej dochodowości obligacji skarbowych, jako potencjalny zwiastun spowolnienia wzrostu gospodarczego. Kontekst makroekonomiczny coraz mniej sprzyja aktywom z półki „Risk On”, dlatego w przypadku otwierania pozycji długich, warto zachować szczególną ostrożność.

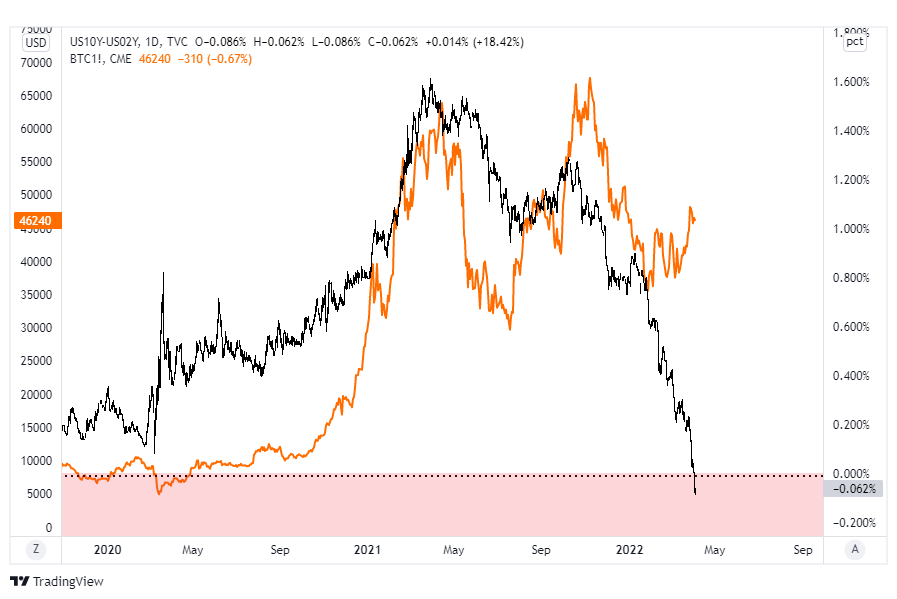

Bitcoin – słabe prognozy ze względu na politykę FED-u

Odwrócenie krzywej dochodowości to negatywny sygnał także dla Bitcoina, zważywszy na obserwowaną ostatnimi czasy zależność instrumentu od rynku akcyjnego, który tak samo cierpi w okresach jastrzębiej polityki monetarnej, radząc sobie najlepiej podczas „dodruku” i ekspansji ekonomicznej.

Chociaż część inwestorów wciąż może mieć nadzieję na oderwanie się BTC od akcji, jest bardzo mało prawdopodobne, że w najbliższym czasie, wyższy koszt pieniądza nie przełoży się na ogromne trudności z odrobieniem ostatnich strat.

Spread rentowności US10Y-US02Y i wykres ceny kontraktów futures na Bitcoin z giełdy CME (kolor pomarańczowy)

Prognozy na najbliższe miesiące są więc wyraźnie niedźwiedzie, co wcale nie oznacza, że amatorzy kryptowalut nie mają powodów do optymizmu w dłuższej perspektywie.

Jednym z najważniejszych jest ostatnie rozporządzenie Joe Bidena, dotyczące regulacji rynku. Początkowo, zostało ono odebrane jako zagrożenie, jednak koniec końców może przekonać do kryptowalut nowych graczy, co dodatkowo przyśpieszy adopcję aktywów cyfrowych przez system finansowy.

Najważniejsze wydarzenia nadchodzącego tygodnia

Poniedziałek – 04.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Balance of Trade | €3.5B | €7.1B |

| Unemployment Change | -11.4K | -9K |

Wtorek – 05.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:15 | EUR | Markit Services PMI | 56.6 | 54.3 |

| Markit Composite PMI | 56.5 | 50.6 | ||

| 09:45 | IHS Markit Services PMI | 52.8 | 51.5 | |

| IHS Markit Composite PMI | 53.6 | 52.2 | ||

| 09:55 | Markit Services PMI | 55.8 | 55 | |

| Markit Composite PMI | 55.6 | 54.6 | ||

| 10:00 | Markit Services PMI | 55.5 | 54.8 | |

| Markit Composite PMI | 55.5 | 54.5 | ||

| 10:30 | GBP | Markit/CIPS UK Services PMI | 60.5 | 61 |

| Markit/CIPS Composite PMI | 59.9 | 59.7 | ||

| 14:30 | USD | Balance of Trade | -$89.7B | -$88.5B |

| 15:45 | Markit Composite PMI | 55.9 | 58.5 | |

| Markit Services PMI | 56.5 | 58.9 | ||

| 16:00 | ISM Non-Manufacturing PMI | 56.5 | 58 |

Środa – 06.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:00 | EUR | ECB Guindos Speech | — | — |

| 20:00 | USD | FOMC Minutes | — | — |

Czwartek – 07.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 11:00 | EUR | Retail Sales MoM | -1% | — |

| Retail Sales YoY | 15.8% | 2.5% | ||

| Retail Sales YoY | 7.8% | 6.2% | ||

| Retail Sales MoM | 0.2% | 0.6% | ||

| 14:30 | USD | Jobless Claims 4-week Average | 208.5K | 210K |

| Continuing Jobless Claims | 1307K | 1302K | ||

| Initial Jobless Claims | 202K | 200K |

Piątek – 08.04

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 10:00 | EUR | Retail Sales YoY | 8.4% | 6.1% |

| Retail Sales MoM | -0.5% | 0.7% |

Pamiętaj, że materiał ma charakter informacyjny i nie powinien być traktowany jako porada inwestycyjna w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Opracowanie jest tylko i wyłącznie wyrazem poglądów autora.

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")