Liczysz na dalsze wzrosty? Możesz się rozczarować. MakroPrzegląd #4/4 Luty

Kiedy stopy procentowe w USA znajdują się na wysokim pułapie, a podaż pieniądza w gospodarce powoli się kurczy, amerykański rynek akcyjny zaliczył najgorszy od dawna, tydzień. Od początku 2023 roku miał się jednak całkiem dobrze, przez co niektórzy mogą liczyć na kontynuację wzrostów. Problem w tym, że argumentów za tym już praktycznie nie ma, przy czym nie brakuje tych, które mogą pomóc nam shortować przewartościowane indeksy.

Bez fundamentalnego uzasadnienia kontynuacji wzrostów na indeksach

W notce do klientów JP Morgan, Mislav Matejka napisał:

” … nie oczekujemy, że znajdzie się jakiś fundamentalny powód dla kolejnego impulsu w górę i uważamy, że aktualny trend wzrostowy będzie zanikał, przy czym w pierwszym kwartale możemy zobaczyć szczyt rynku na ten rok.”.

Obok Matejki pesymistyczne poglądy na temat indeksów mają też przedstawiciele innych banków.

Michael Hartnett z Bank of America spodziewa się spadku S&P500 o około 7% od aktualnych poziomów, a największym czarnowidzem okazuje się Michael Wilson z Morgan Stanley, przewidując spadek o 26% w pierwszej połowie tego roku.

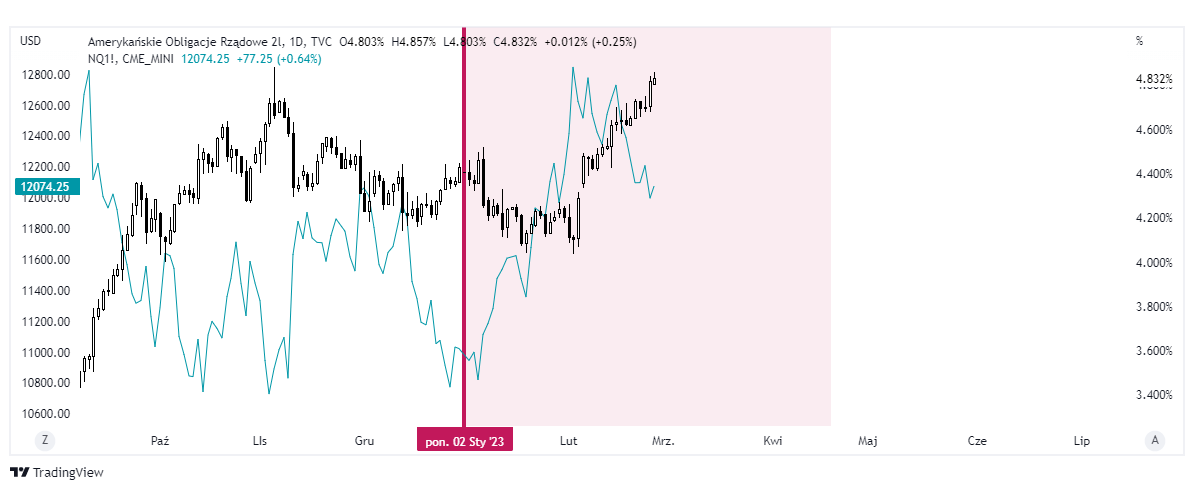

To wszystko nie ma większego sensu, jeśli spojrzymy na wykres technologiczny NASDAQ poniżej (niebieski wykres liniowy). Strach przed nadciągającą, gospodarczą zawieruchą widać tu nieszczególnie. Rynek, który, przynajmniej teoretycznie, powinien być wyjątkowo wrażliwy na wyższe koszty długu, w szczycie, zyskał względem końcówki roku 2022 nawet 20% a aktualne cofnięcie, niektórym może wydawać się naturalną korektą.

Rentowność 2-letnich obligacji USA (wykres świecowy) i indeks NASDAQ (liniowy).

By uargumentować pogląd, zgodnie z którym bardziej niż korekta, jest to początek większego załamania, przypomnijmy sobie genezę ostatniego wzrostu.

Inwestorzy przestali żyć nadzieją na Pivot

Najpierw, mieliśmy kosmiczny dodruk w pandemii, zamknięcie gospodarki i zakłócenie łańcuchów dostaw. Następnie – wojnę w Europie i kolejne zakłócenia (które, co warto wspomnieć, nie miały jednak na inflację w USA wpływu tak dużego, jak niektórzy sądzili).

Już na początku 2022 roku, inflacja wymusiła na Powellu zmianę nastawienia na jastrzębie i rozpoczęcie agresywnego cyklu podwyżek stóp procentowych. Jednak im dalej w las, tym częściej Wall Street przewidywało, że wzrost cen w gospodarce zostanie ustabilizowany szybciej, niż zakłada to bank centralny. Przed końcem ubiegłego roku oczekiwano, że tenże bank, dostanie to, co chce (inflację powoli zmierzającą w kierunku 2%) i spauzuje cykl zacieśniania warunków finansowych, co pozwoli odetchnąć rynkowi akcji spółek.

W ceny zaczęto wliczać Pivot. Przynajmniej na akcjach, ponieważ rynek obligacji skarbowych (powyżej na wykresie świecowym widzimy wykres rentowności 2-letnich papierów) brał wszystko trochę poważniej.

„Normalność” może nie wrócić zbyt prędko

Jednak Pivotem żyła przede wszystkim ulica.

W szczególności młodsza jej część, która wcześniej uwierzyła we własny geniusz, inwestując w spółki technologiczne i Meme Stocks podczas pandemii, a która oddała później wszystkie zyski z tych inwestycji, gdy FED wcisnął hamulec. Możliwe, że i dziś, ludzie ci czekają na Godota, wypatrując powrotu do stanu “normalnego”, którym tutaj byłoby po prostu ponowne odpalenie drukarki przez Powella.

Z tym że jak wiadomo, niczego normalnego w tym wszystkim nie było.

Dlatego też już wcześniej łatwo było znaleźć negatywne opinie na temat sytuacji w USA. Tak te, według których sprowadzenie inflacji do 2% będzie trudne, ale i takie, które zakładały, iż w najbliższym czasie w ogóle nie wróci ona w te rejony i czeka nas okres utraty wiary w amerykańską walutę. Do czarnowidzów z drugiej grupy można zaliczyć ekonomistę kojarzonego prawidłowym przewidzeniem z kryzysem z 2007 roku – Nouriela Roubiniegp czy inwestora Douga Case’a, sygnującego nazwiskiem portal International Man.

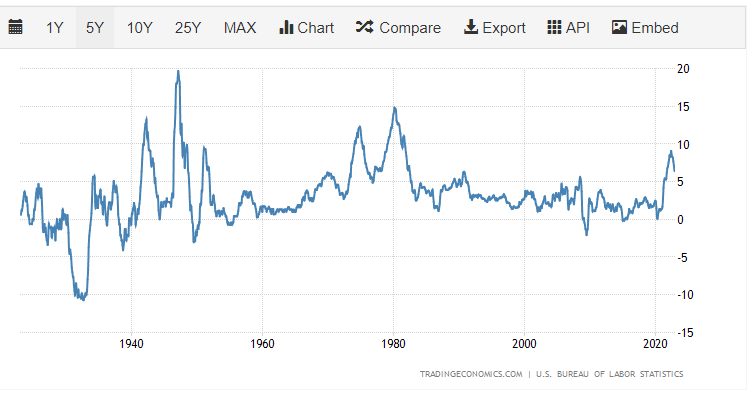

Jak łatwo zaobserwować poniżej na wykresie CPI – to nie jest “normalna” inflacja.

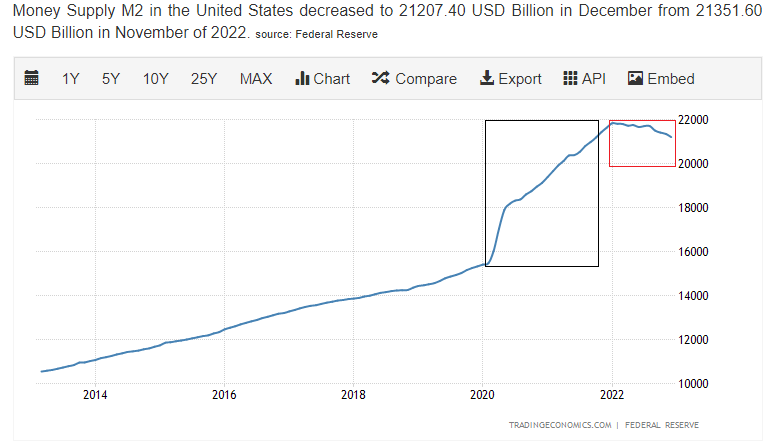

Gdy rzucimy okiem na wykres miernika podaży pieniądza w USA – M2 Money Supply, normalnie tym bardziej nie jest.

Gdy rzucimy okiem na wykres miernika podaży pieniądza w USA – M2 Money Supply, normalnie tym bardziej nie jest.

Najpierw, ogromny skok w pandemii, widoczny w czarnym prostokącie, a następnie, relatywnie niewielka “korekta”, w której aktualnie się znajdujemy. W skali mikro jednak jest ona bardzo istotna, ponieważ za tę właśnie “korektę” odpowiada zmiana polityki pieniężnej w Rezerwie Federalnej. Podaż pieniądza spada, stopy procentowe rosną, a ostrzejsze warunki w systemie bankowym przekładają się na zmniejszenie popytu na pożyczki.

Najpierw, ogromny skok w pandemii, widoczny w czarnym prostokącie, a następnie, relatywnie niewielka “korekta”, w której aktualnie się znajdujemy. W skali mikro jednak jest ona bardzo istotna, ponieważ za tę właśnie “korektę” odpowiada zmiana polityki pieniężnej w Rezerwie Federalnej. Podaż pieniądza spada, stopy procentowe rosną, a ostrzejsze warunki w systemie bankowym przekładają się na zmniejszenie popytu na pożyczki.

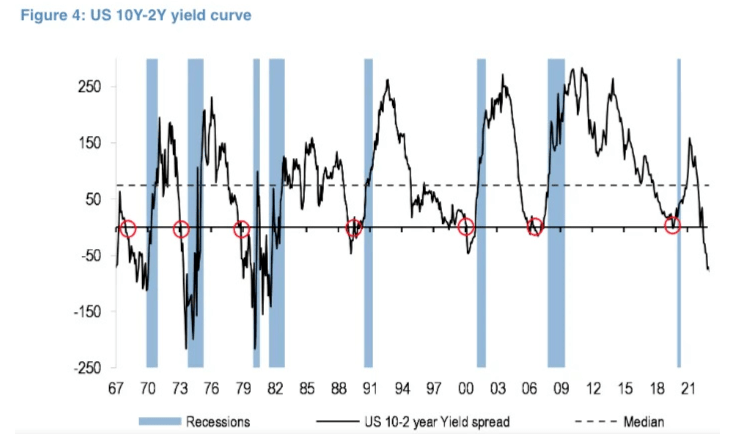

Odwrócona od miesięcy krzywa dochodowości i ryzyko recesji

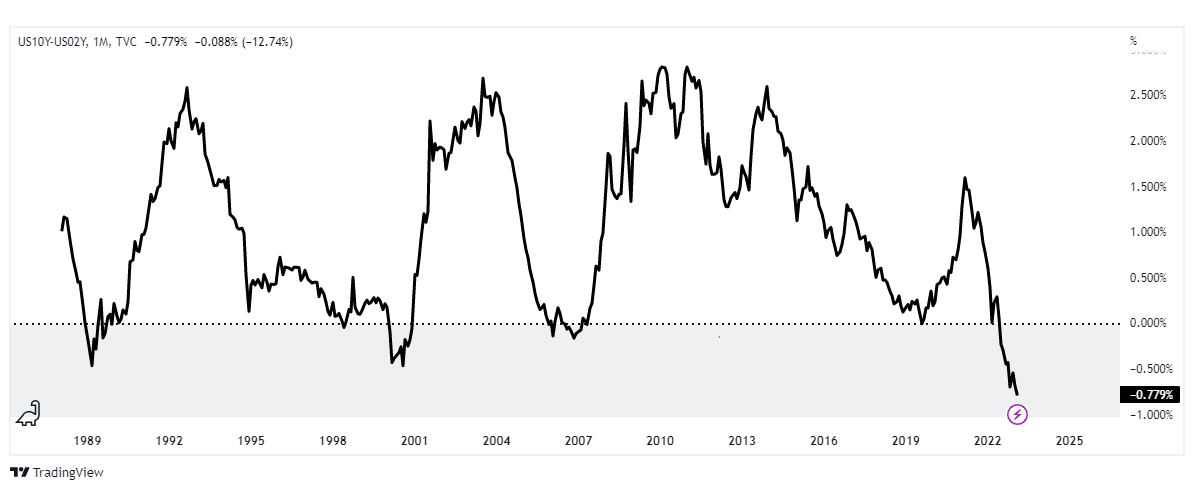

Nim przejdziemy do aktualnego poglądu na sytuację wokół FED-u, warto odświeżyć sobie temat obligacji skarbowych.

Pamiętasz odwrócenie krzywej dochodowości, o którym pisaliśmy jeszcze w 2022 roku? Cóż, rynek akcji zdawał się o nim nie pamiętać. Tymczasem, spread 2 i 10-letnich, amerykańskich obligacji skarbowych pozostaje odwrócony od miesięcy.

Jeżeli tak jak w tej sytuacji, rentowność obligacji krótkoterminowych zaczyna przewyższać rentowność papierów długoterminowych, oznacza to, że inwestorzy lokują pieniądze w papierach o dłuższym terminie zapadalności, ponieważ boją się o stan gospodarki w terminie krótszym.

Źródło:https://finance.yahoo.com/3-reasons-the-current-stock-market-rally-of-2023-could-stall-114115469.html

To oczywiście znany sygnał poprzedzający recesję – jak widać powyżej, po odwróceniach krzywej, występowała ona w różnych terminach, jednak… występowała. Negatywny wzrost gospodarczy lub strach przed takowym to z kolei czynnik, który ma potencjał, by wystraszyć rynek po trwających od początku roku wzrostach, wywołując większą zmienność.

FED Minutes potwierdza wcześniejsze przypuszczenia

Niektórzy twierdzą, że ze względu na dobre odczyty wskaźników sprzedaży detalicznej i NFP, recesji w 2023 roku nie będzie. Jednym z tych „niektórych” był bank Goldman Sachs, który obniżył prawdopodobieństwo wystąpienia recesji z 35 do 25%, ze względu na silny rynek pracy i coś, co nazwano „wczesnymi sygnałami” poprawy sentymentu w ankietach przedsiębiorstw.

Jednakże argumentem za recesją może być sam FED. Od 1961 roku bank dziewięć razy prowadził cykl mający opanować inflację i „miękkie lądowanie” miało miejsce tylko w roku 1994. Recesja wystąpiła w 8 na 9 przypadków.

Co do nadziei na to, że bank spuści z tonu – po publikacji ostatnich danych dot. inflacji, jastrzębie komentarze negatywnie wpływające na sentyment popłynęły z FED-u z Cleveland, Saint Louis czy Atlanty. Pojawiły się także pogłoski, że Rezerwa Federalna, która woli zmiażdżyć ekonomię, a następnie reperować ją dodrukiem niż pozwolić inflacji wymknąć się spod kontroli, w świetle nowych danych, będzie zmuszona podnieść w marcu stopy procentowe o 50 punktów bazowych.

Protokół FED Minutes z ostatniego posiedzenia pokazał, że za 50 pb opowiedziało się tylko kilku członków, jednak pamiętajmy, że miało to miejsce przed pojawieniem się nowych odczytów. Przy tym, niemal wszyscy wspierali decyzję o spowolnieniu tempa podwyżek, ale obecny spadek siły nabywczej jest z ich perspektywy nieakceptowalny. Dlatego to właśnie dane dot. inflacji będą najważniejsze, jeżeli chodzi decyzje w sprawie nadchodzących podwyżek.

Akcje, Bitcoin i Forex: na dzień dzisiejszy, fundamentalnie uzasadniony zdaje się być tylko SHORT

Ze względu na powyższe, kontekst, który kreślimy od początku roku nie tylko nie ulega zmianie, ale się wzmacnia.

Instrumenty, którym warto się przyglądać, szukając najlepszych cen do otwarcia pozycji SHORT w krótkim-średnim terminie, to NASDAQ, S&P500 czy Bitcoin. Z uwagi na wygaśnięcie nadziei na amerykański Pivot, wciąż interesująca jest także para EUR/USD, która cofnęła się z poziomu oznaczonego w MakroPrzeglądzie z początku tego roku.

Najważniejsze wydarzenia tego tygodnia

Wtorek – 28.02

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:45 | EUR | Inflation Rate YoY | 6% | 6.2% |

| 11:00 | Retail Sales YoY | 0.9% | 4.2% | |

| 14:30 | USD | Goods Trade Balance | -$90.3B | -$87B |

Środa – 01.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 07:30 | EUR | North Rhine Westphalia CPI YoY | 8.3% |

|

|

|

North Rhine Westphalia CPI MoM | 0.9% |

|

|

| 09:15 |

|

S&P Global Manufacturing PMI | 48.4 | 49 |

| 09:30 |

|

Unemployment Rate | 7.6% | 7.3% |

| 09:45 |

|

S&P Global Manufacturing PMI | 50.4 | 51 |

| 09:55 |

|

S&P Global Manufacturing PMI | 47.3 | 46.5 |

|

|

|

Unemployment Rate | 5.5% | 5.6% |

|

|

|

Unemployment Change | -15K | 11K |

| 10:00 |

|

S&P Global Manufacturing PMI | 48.8 | 48.5 |

|

|

|

Baden Wuerttemberg CPI YoY | 8.5% |

|

|

|

|

Baden Wuerttemberg CPI MoM | 0.8% |

|

|

|

|

Bavaria CPI MoM | 0.7% |

|

|

|

|

Bavaria CPI YoY | 8.8% |

|

|

|

|

Brandenburg CPI MoM | 0.8% |

|

|

|

|

Brandenburg CPI YoY | 8.7% |

|

|

|

|

Hesse CPI MoM | 1.2% |

|

|

|

|

Hesse CPI YoY | 8.5% |

|

|

|

|

S&P Global Manufacturing PMI | 49.2 | 49 |

| 10:30 | GBP | S&P Global/CIPS Manufacturing PMI | 47 | 49.2 |

| 11:00 | EUR | Saxony CPI MoM | 1.2% |

|

|

|

Saxony CPI YoY | 9.2% |

|

|

| 12:00 |

|

Full Year GDP Growth | 6.6% | 3.9% |

| 14:00 |

|

Inflation Rate YoY |

8.7% |

8.7% |

| 15:45 | USD | S&P Global Manufacturing PMI | 46.9 | 47.8 |

| 16:00 | ISM Manufacturing PMI | 47.4 | 48 |

Czwartek – 02.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 09:00 | EUR | Unemployment Change | 70.74K | 33K |

| 10:00 |

|

Unemployment Rate | 7.8% | 7.8% |

| 11:00 |

|

Inflation Rate YoY | 8.6% | 8.2% |

|

|

|

CPI | 120.27 | 120.9 |

|

|

|

Unemployment Rate | 6.6% | 6.6% |

|

|

|

Unemployment Rate | 11.6% | 11.7% |

|

|

|

CPI | 119.1 | 119.3 |

|

|

|

Inflation Rate YoY | 10% | 9.3% |

| 14:30 | USD | Jobless Claims 4-week Average | 191.25K | 192K |

|

|

|

Continuing Jobless Claims | 1654K | 1651K |

|

|

|

Initial Jobless Claims | 192K | 197K |

Piątek – 03.03

| Godzina | Waluta | Wskaźnik | Wartość poprzednia | Konsensus |

| 08:00 | EUR | Balance of Trade | €9.7B | €8.6B |

| 09:15 |

|

S&P Global Services PMI | 52.7 | 53.7 |

| 09:30 |

|

ECB Guindos Speech |

|

|

| 09:45 |

|

S&P Global Services PMI | 51.2 | 52.6 |

| 09:55 |

|

S&P Global Services PMI | 50.7 | 51.3 |

| 10:00 |

|

S&P Global Services PMI | 50.8 | 53 |

| 10:30 | GBP | S&P Global/CIPS UK Services PMI | 48.7 | 53.3 |

| 15:45 | USD | S&P Global Services PMI | 46.8 | 50.5 |

| 16:00 | ISM Non-Manufacturing PMI | 55.2 | 54.5 |

, Ukrainy (NSSMC), Irlandii (CBI), Hong Kongu (SFC), Nowej Zelandii (FMA) i Kanady (ASC, AMF) | Kwiecień 2025 #2")

| Lipiec 2025")

| Lipiec 2025")