MakroPrzeglÄ d: Bitcoin i FED – bez szans na wzrosty w 2023?

W MakroPrzeglÄ dach z 2022 roku pojawiÅo siÄ kilka oczywistych hipotez dotyczÄ cych ewentualnego rozwoju wydarzeÅ na rynkach finansowych, które podsumowaliÅmy w poprzednim tekÅcie. âOczywistychâ, ponieważ nie ma wÄ tpliwoÅci co do tego, że rok ten, trudny dla inwestorów, spekulanci mieli szansÄ rozegraÄ relatywnie prosto – ze wzglÄdu na zmiany w polityce pieniÄżnej banków centralnych i wynikajÄ ce z nich, silne trendy na Forex oraz wybuch wojny na Ukrainie. JeÅli wiÄc jesteÅ traderem i mimo wszystko uważaÅeÅ ostatnie 12 miesiÄcy za wymagajÄ ce, mam zÅe wieÅci â proÅciej prawdopodobnie już nie bÄdzie. JeÅli jesteÅ HODLerem kryptowalut, albo czekasz na nowÄ hossÄ Bitcoina, tym bardziej nie masz powodów do optymizmu.Â

Bitcoin – w 2023 roku raczej nie wrócimy do wzrostów

Ostatni rok teoretycznie podważyÅ poglÄ dy wszystkich tych, którzy uważali Bitcoin za cyfrowe zÅoto. Jak wiadomo, rynkiem rzÄ dzi percepcja inwestorów, a w Årodowisku profesjonalnym kryptowalutÄ wciÄ Å¼ postrzega siÄ w kategorii jednej z najbardziej niebezpiecznych zabawek z worka Risk On. Z kolei ci, którzy chcieliby zmieniÄ ten poglÄ d, raczej nie sÄ do tego szczególnie przekonani.

Dlaczego? Inwestorom instytucjonalnym prawdopodobnie brak przede wszystkim historii dotyczÄ cej zachowania instrumentu w problematycznych warunkach ekonomicznychâ takich, w jakich Bitcoin znalazÅ siÄ w ostatnim roku. To wciÄ Å¼ mÅody instrument.

Jednakże to nie do koÅca tak, że paradygmat cyfrowego zÅota tak po prostu umarÅ, ponieważ w roku 2022, zÅoto… także straciÅo.

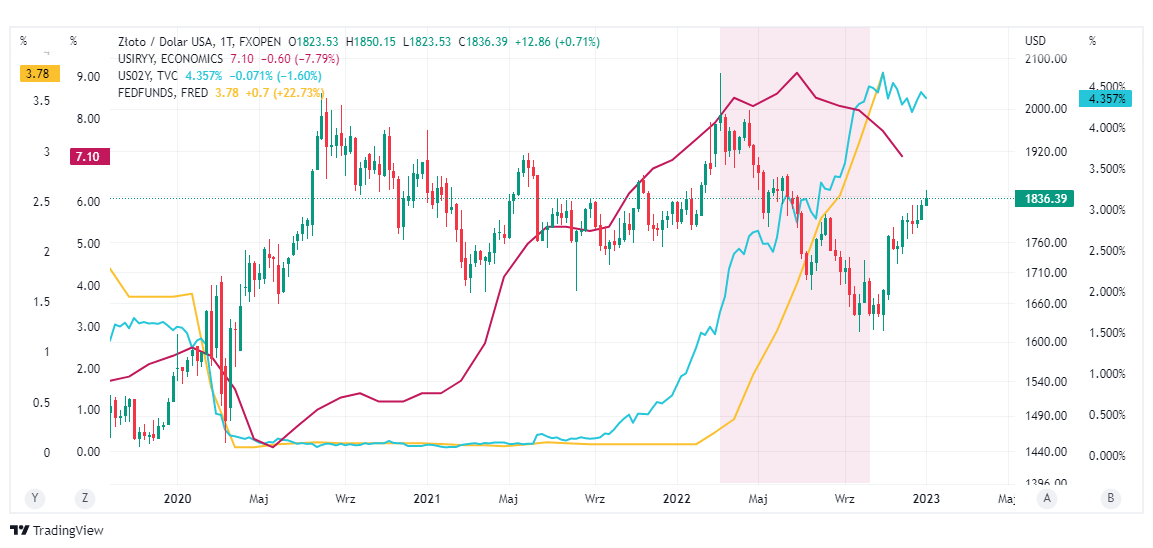

Wykresy zÅota (Åwiecowy), inflacji w USA (czerwony), amerykaÅskich, 2-letnich obligacji (niebieski) i stopa procentowa FED-u (żóÅty).

Powód?

Przy rosnÄ cych stopach procentowych, Bitcoin i zÅoto miaÅy silnÄ konkurencjÄ w postaci obligacji skarbowych

Przy wysokiej inflacji, zÅoto, jako sprawdzony instrument przechowujÄ cy wartoÅÄ, istotnie bywa chÄtnie wybierane przez inwestorów szukajÄ cych schronienia. Jednakże w ostatnich miesiÄ cach, obok rosnÄ cej w szaleÅczym tempie inflacji, zobaczyliÅmy także, kontrujÄ ce tÄ inflacjÄ, podwyżki stóp procentowych w Stanach Zjednoczonych (i nie tylko). W ubiegÅym roku FED znajdowaÅ siÄ w najbardziej agresywnym cyklu zacieÅniania warunków finansowych od lat osiemdziesiÄ tych, w pewnym stopniu próbujÄ c rozwiÄ zaÄ problemy, które wczeÅniej sam wywoÅaÅ, stymulujÄ c gospodarkÄ (na której to stymulacji korzystaÅ Bitcoin).

W takich warunkach, obligacje skarbowe (które naturalnie także naleÅ¼Ä do instrumentów z grupy Safe Haven) i ich rosnÄ ca rentownoÅÄ, byÅy dla zÅota ÅwietnÄ alternatywÄ . Ponadto, silny dolar także mógÅ ograniczyÄ popyt na kruszec, ze wzglÄdu na fakt, iż ogromna czÄÅÄ transakcji na rynku realizowana jest wÅaÅnie w walucie amerykaÅskiej.

JeÅli zÅoto w parze z dolarem straciÅo, Bitcoin tym bardziej znajdowaÅ siÄ na straconej pozycji, ponieważ nie tylko nie należy do sprawdzonych aktywów, ale przegrywaÅ wÅaÅnie z obligacjami amerykaÅskimi, oferujÄ cymi coraz wyższÄ dochodowoÅÄ.

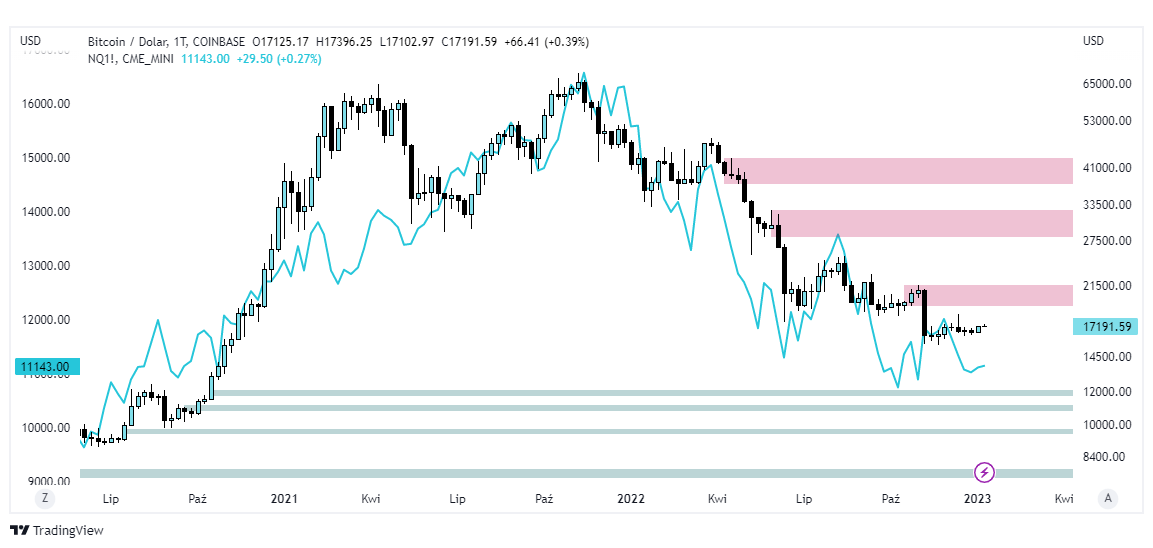

Wykres Bitcoina (Åwiecowy) i indeksu technologicznego NASDAQ (liniowy – niebieski). Czerwone i zielone pasy to bliskie na interwale tygodniowym strefy popytu/podaży i ceny potencjalnie warte obserwowania.

Jeżeli stopy procentowe w Stanach Zjednoczonych zostanÄ utrzymane na wysokich poziomach przez dÅuższy okres, co w 2022 roku byÅo czÄÅciÄ narracji Rezerwy Federalnej i zostaÅo powtórzone w ostatnim FOMC (o czym zaraz), obligacje skarbowe bÄdÄ wysysaÄ pÅynnoÅÄ z rynków ryzykownych, oferujÄ c relatywnie atrakcyjne zwroty przy niskim ryzyku.

Ten raczej maÅo optymistyczny scenariusz dla Bitcoina powinien byÄ niekorzystny także dla rynku kryptowalut jako takiego. To wciÄ Å¼ najbardziej popularny instrument tego typu i stanowi swego rodzaju benchmark dla caÅej klasy aktywów, wiÄc jeżeli nie możemy spodziewaÄ siÄ wzrostów tutaj, trudno oczekiwaÄ ich na altcoinach.

Czarny PR Bitcoina z 2022 roku może zniechÄciÄ czÄÅÄ inwestorów do rynku kryptowalut

Warto braÄ też poprawkÄ na to, że nie tak dawna przecież sprawa gieÅdy FTX, która osÅabiÅa zaufanie do rynku kryptowalutowego, także może stanowiÄ przeszkodÄ w próbach odrabiania zeszÅorocznych strat. W Årodowisku od jakiegoÅ czasu tematem pozostajÄ także stabilnoÅÄ Binance czy Tether.

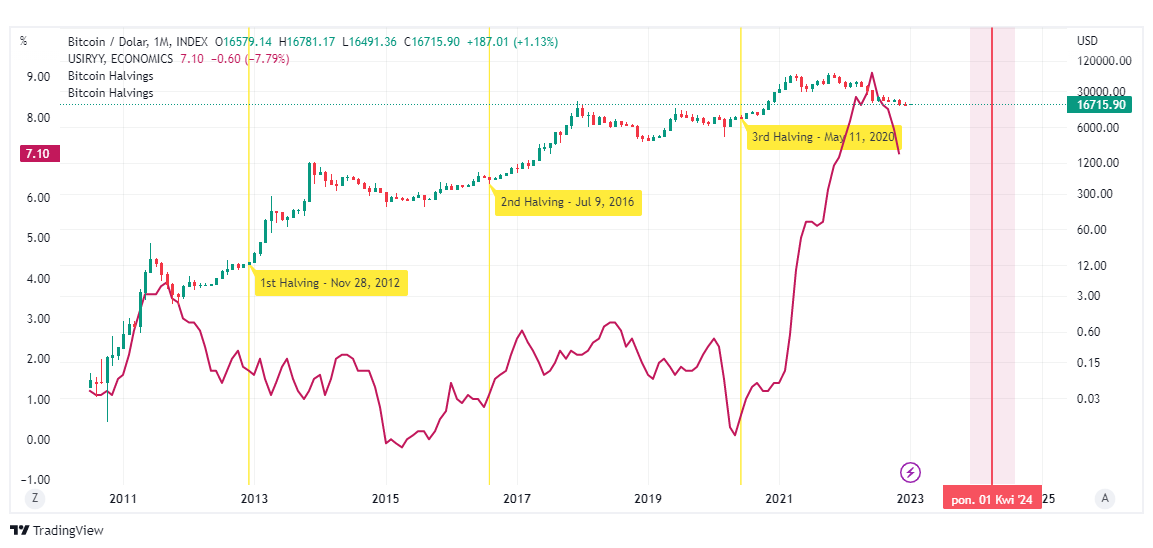

Halving Bitcoina w 2024 roku, w tych warunkach ekonomicznych, raczej nie jest silnym argumentem za kupnem kryptowaluty.

To wszystko sprawia, że Bitcoin jako wizytówka rynku kryptowalut, zamiast skÅaniaÄ siÄ w stronÄ aktywa bezpiecznego, w którym ludzie bÄdÄ lokowaÄ pieniÄ dze, chcÄ c utrzymaÄ ich siÅÄ nabywczÄ , z punktu widzenia przeciÄtnego inwestora coraz bardziej wyglÄ da na diabelski mÅyn, na który każdy chciaÅby wsiÄ ÅÄ ze wzglÄdu na nadziejÄ wysokich zwrotów, ale coraz bardziej siÄ boi.

Dla kontrastu gdzieÅ w tle sÅychaÄ gÅosy, które mówiÄ , że na rynek BTC mogÄ pÅynÄ Ä pieniÄ dze z niektórych rynków wschodzÄ cych, ale przy wielkoÅci i istotnoÅci rynku amerykaÅskiego, jest to raczej sprawa marginalna.

Forex – FED, inflacja i recesja

Spekulanci na rynkach kontraktów terminowych oczekujÄ , że Rezerwa Federalna zacznie obcinaÄ stopy procentowe do koÅca 2023 roku. Bank centralny zakÅada taki ruch dopiero w roku 2024 i nie przewiduje także recesji. Zamiast tego, amerykaÅska gospodarka w przyszÅym roku miaÅaby rozwijaÄ siÄ w tempie 0.5%.

W wypowiedziach ekonomistów przewijajÄ cych siÄ w mediach można jednak znaleÅºÄ sugestie, że FED z nadchodzÄ cej recesji zdaje sobie sprawÄ, ale nie mówi o niej wprost, w co, po ubiegÅorocznych zapewnieniach o „przejÅciowej inflacji”, teoretycznie Åatwo uwierzyÄ. Scenariusz przynajmniej Åagodnej recesji bardzo czÄsto pojawia siÄ także w mediach publikujÄ cych wypowiedzi analityków.

Tak czy inaczej, opcje dla FED-u sÄ tutaj dwie â zbyt agresywna polityka i ryzyko recesji, albo polityka zbyt Åagodna i nierozwiÄ zanie problemu stabilnoÅci cen. W ostatnim roku Powell podkreÅlaÅ w wypowiedziach, że FED interesuje przede wszystkim to pierwsze rozwiÄ zanie. Jak mówi raport Well’s Fargo, informacje ze Åwieżego FOMC Minutes odzwierciedlajÄ z kolei „tylko” lekko jastrzÄbie nastawienie czÅonków komitetu. Jednakże mówiÄ one także o tym, że stopy procentowe pozostanÄ na wyższych poziomach dÅużej, ponieważ „nieuzasadnione zÅagodzenie warunków finansowych skomplikowaÅoby wysiÅki Komitetu zmierzajÄ ce do przywrócenia stabilnoÅci cenâ.

Mglisty kontekst dla EUR/USD

MówiÄ c „proÅciej już nie bÄdzie” we wstÄpie tego tekstu, miaÅem oczywiÅcie na myÅli doÅÄ mglisty, w porównaniu do poczÄ tku ubiegÅego roku, kontekst makroekonomiczny. To już nie jest czas, w którym moglibyÅmy otworzyÄ pozycjÄ na osÅabienie euro czy jena, zamknÄ Ä oczy i czekaÄ do ostatniego kwartaÅu.

Po wielomiesiÄcznym rajdzie dolara w 2023 roku wypadaÅoby szukaÄ jego osÅabienia, jednak sprawa nie jest tak oczywista – ze wzglÄdów wyżej wymienianych, jak i kilku innych.

Po pierwsze, od koÅca wrzeÅnia, indeks dolara DXY zdÄ Å¼yÅ straciÄ ponad 10% (w parach EUR/USD kolejno ok. 12 i 14% od ostatnich szczytów). Po drugie, strach przed globalnÄ recesjÄ w Årodowisku ma potencjaÅ, by podtrzymaÄ kurs waluty amerykaÅskiej – szczególnie na poczÄ tku roku.

Tutaj kontra może przyjÅÄ ze wzglÄdu na ewentualne poluzowanie polityki pieniÄżnej, którego konsekwencjÄ byÅoby naturalne osÅabienie waluty. jednak aktualnie, to tylko hipoteza. Istnieje także szansa na to, że inflacja, choÄ w 2023 roku powinna siÄ ustabilizowaÄ, utrzyma siÄ powyżej celu FED-u.

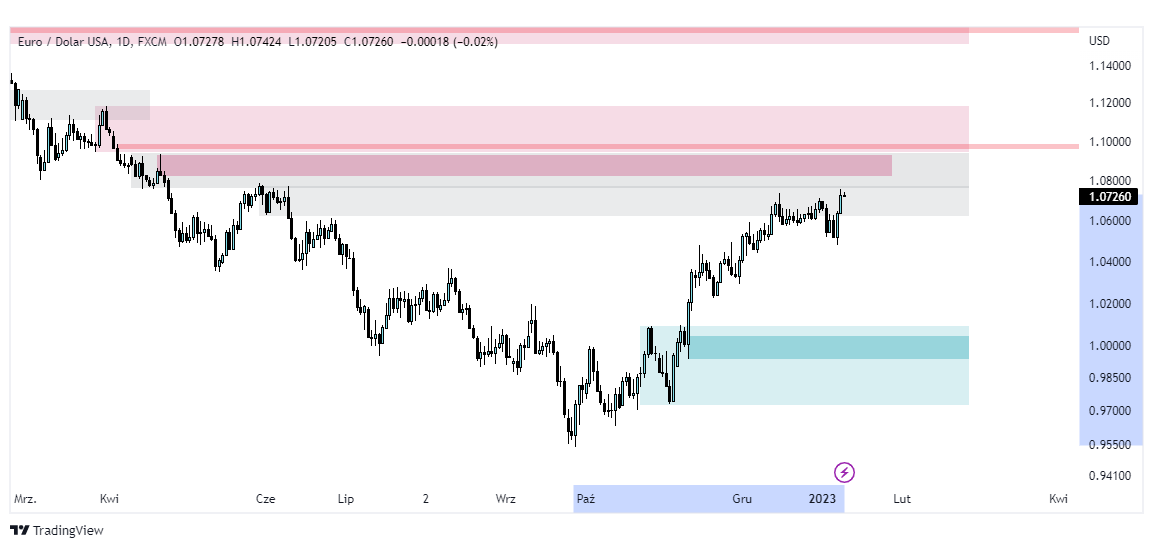

JeÅli zwrócimy uwagÄ na wykresy techniczne, EUR/USD to bardziej „short” niż „long”. Przynajmniej w pierwszych tygodniach/miesiÄ cach od publikacji tego tekstu, wypadaÅoby szukaÄ korekty po ostatnim odbiciu euro.

Warto braÄ pod uwagÄ ryzyko spadków EUR/USD w zakresie 1.12000-1.08000 – przynajmniej w ramach korekty.

Podobnie jest w przypadku jena, jednak pamiÄtajmy, że jak wiadomo z poprzednich odcinków, ze stanowiska szefa Bank of Japan w tym roku ma ustÄ piÄ Haruhiko Kuroda, co wczeÅniej uważano za szansÄ na korektÄ kursu w polityce pieniÄżnej i czÄÅciowe odejÅcie od wspierania gospodarki. To z kolei miaÅoby stanowiÄ okazjÄ na umocnienie i stabilizacjÄ jena w parze z dolarem, a już (o ile po drodze nie wydarzy siÄ nic nieoczekiwanego) z dużym prawdopodobieÅstwem sugeruje, że agresywny trend wzrostowy na USD/JPY dobiegÅ koÅca.

GrajÄ c krótkoterminowo, dopóki kontekst siÄ nie wyklaruje, warto mieÄ to wszystko na uwadze. Â

Otwarcie chiÅskiej gospodarki po zero-COVID

Przez ostatnie trzy lata, rzÄ d chiÅski trzymaÅ siÄ polityki zero-COVID, które pod koniec roku ubiegÅego roku w koÅcu spotkaÅy siÄ z falÄ protestów. Ich konsekwencjÄ jest decyzja o otwarciu gospodarki, co jeszcze nie tak dawno wydawaÅo siÄ scenariuszem raczej maÅo prawdopodobnym. Naturalnie z uwagi na to, że w ten sposób, ChiÅczycy mogliby doprowadziÄ do nowej fali zarażeÅ, przeciÄ Å¼enia sÅużby zdrowia i w konsekwencji – powrotu do obostrzeÅ, byÄ może jeszcze bardziej restrykcyjnych. Taki scenariusz byÅby niekorzystny dla zachodu, ponieważ mógÅby dodatkowo zakÅóciÄ ÅaÅcuchy dostaw, wywierajÄ c presjÄ i utrudniajÄ c walkÄ z inflacjÄ . Kolejny kÅopot to zwiÄkszenie popytu z otwierajÄ cych siÄ Chin, co w opanowaniu spadku siÅy nabywczej pieniÄ dza, także raczej nie pomaga.

Jak bÄdzie? Czas pokaże, jednak sytuacji w PaÅstwie Årodka warto przyglÄ daÄ siÄ w tym roku ze szczególnÄ uwagÄ .