To nie jest porada inwestycyjna: RozgryzÅ algorytmy na gieÅdzie. Czy to możliwe?

W sekcji reklamujÄ cej kurs tradingu RadosÅawa Rygielskiego przeczytamy informacje prawdziwe, jak ta, że na rynkach finansowych, duże instytucje wykorzystujÄ algorytmy. IdÄ one jednak ramiÄ w ramiÄ ze stwierdzeniami, które albo nie znajdujÄ pokrycia w rzeczywistoÅci, albo sÄ nieweryfikowalne. Jest tak w przypadku tezy mówiÄ cej, iż RadosÅaw Rygielski ârozgryzÅâ dziaÅanie tych algorytmów. Czy oprogramowanie dziaÅajÄ ce na rynkach finansowych faktycznie może zostaÄ przechytrzone przez szarego Kowalskiego?

Algorytmy na gieÅdzie: jak High Frequency Trading przekreÅliÅ sens krótkoterminowej spekulacji

Na stronie Instytutu Kryptografii przeczytamy:

âPonad 70% kapitaÅu na rynkach to specjalistyczne i zaawansowane oprogramowanie, które przeprowadza transakcje automatycznie â bez osobistego udziaÅu traderaâ

To prawda. WedÅug niektórych danych, algo-trading ma odpowiadaÄ aktualnie za 60-73% wolumenu na gieÅdach amerykaÅskich. NastÄpnie, strona mówi, że:

âTe roboty rozkÅadajÄ potÄżny kapitaÅ na poszczególne platformy transakcyjne i na mniejsze zlecenia tak, aby nie byÅo widaÄ, iż naleÅ¼Ä do jednego lub paru najwiÄkszych graczyâ.

TÄ tezÄ także można uznaÄ za prawdziwÄ (jednÄ ze starych, popularnych technik sÄ np. Iceberg Orders, rozbijajÄ ce wiÄksze zlecenia na maÅe, niewzbudzajÄ ce podejrzeÅ tÅumu, elementy).

ŹródÅo: https://kursy.instytutkryptografii.pl/radek-rygielski-szkolenie

Należy jednak zaznaczyÄ, że w interesie dużych inwestorów jest nie tylko ukryÄ prawdziwÄ wielkoÅÄ zlecenia, ale niekiedy, zrealizowaÄ transakcjÄ w Dark Poolu, czyli na prywatnej gieÅdzie, pozwalajÄ cej na kupno/sprzedaż bez informowania o tym opinii publicznej.

Tym samym, Dark Pools przekÅamujÄ wolumen i jak w 2016 roku mówiÅ artykuÅ opublikowany na SeekingAlpha:

„Twój poglÄ d na rynek jest przestarzaÅy. Presja kupujÄ cych, sprzedajÄ cych, ruchy funduszy, pÅynnoÅÄ, momentum – wszystko co wiedziaÅeÅ o relacji ceny i wolumenu staje siÄ mniej adekwatne, ponieważ dziÅ, 30% wolumenu przyjmuje siÄ poza gieÅdÄ .”

Prawdziwe problemy zaczynajÄ siÄ nieco później. Jak mówi tekst reklamujÄ cy kurs:

âJedyny sposób, to poznaÄ algorytm dziaÅania robotów, a nastÄpnie przewidywaÄ ich ruchy, oznaczyÄ wÅaÅciwe pozycje i wykorzystaÄ je do generowania zysku dla siebieâ.

Niewiedza osób poczÄ tkujÄ cych sprawia, że w niektórych przypadkach wystarczy użyÄ sÅowa âalgorytmâ, by zbudowaÄ sobie autorytet, jednak sprawa jest dużo bardziej skomplikowana.

ŹródÅo: https://kursy.instytutkryptografii.pl/radek-rygielski-szkolenie

Otóż roboty, które ârzÄ dzÄ â rynkami finansowymi, nie sÄ prostymi programami i nie majÄ wiele wspólnego z tzw. Expert Advisors pisanymi na platformy MetaTrader, które wykorzystujÄ w handlu wskaźniki techniczne.

W uproszczeniu, oprogramowanie to dzieli siÄ na dwie grupy:

- Algorytmy nastawione na budowÄ pozycji inwestorów dÅugoterminowych

- Algorytmy HFT (od High Frequency Trading – handel wysokiej czÄstotliwoÅci) wykorzystywane m.in. w Market Makingu, w którym podmiot dostarczajÄ cy pÅynnoÅÄ zarabia na spreadzie BID-ASK.

Zaczniemy od tych drugich, ponieważ, chociaż wielu szkoleniowców wciÄ Å¼ propaguje trading krótkoterminowy, to wÅaÅnie algorytmy HFT przyczyniÅy siÄ do wyparowania z niższych interwaÅów okazji handlowych, z których niegdyÅ mogli korzystaÄ day traderzy.

W jednej ze swoich wypowiedzi, w prostych sÅowach wytÅumaczyÅ to Anton Kreil â brytyjski szkoleniowiec, który niegdyÅ byÅ zatrudniony jako trader w Goldman Sachs i JP Morgan:

âW branży nazywamy to âwyÅcigiem do zeraâ. Algorytmy, które sÄ obecne w branży, zniszczyÅy wszystkie krótkoterminowe okazje na publicznie handlowanych aktywach.â

Kreil mówi, że dla każdej maszyny, która próbuje rozegraÄ rynek w krótkim terminie, istnieje inna maszyna, która stara siÄ jÄ przechytrzyÄ. Kupuje/sprzedaje aktywa po cenie niższej/wyższej, niż miaÅa zamiar zrobiÄ to maszyna A. ÅaÅcuch ten ciÄ gnie siÄ w nieskoÅczonoÅÄ, a rynkiem w krótkim terminie rzÄ dzÄ algorytmy, które wszystko, co miaÅeÅ zamiar zrobiÄ â zrobiÄ szybciej, efektywniej i po prostu â lepiej.

Zdaniem Kreila, âporzÄ dnyâ program tego typu, w ciÄ gu jednej sekundy, bÄdzie w stanie zawrzeÄ nawet 15-20 tysiÄcy (!) transakcji, monitorujÄ c niezliczonÄ iloÅÄ rynków jednoczeÅnie.

Temat wyÅcigu technologicznego miÄdzy traderami HFT, którzy w ciÄ gu dnia dominowali nie tylko regulowane gieÅdy, ale i infiltrowali Dark Pools, pojawia siÄ w popularnej ksiÄ Å¼ce Scotta Pattersona, pt. âDark Pools: The Rise of The Machine Traders and Rigging of the US Stock Marketâ.

W jednym z jej rozdziaÅów, Patterson wspomina, że dzisiejsza gieÅda, bardziej niż rynek, jakim chcielibyÅmy sobie go wyobrażaÄ, przypomina twór rodem z filmu âMatrixâ.

W swoim monologu Kreil kontynuuje:

âTak wiÄc â albo zostaniesz najlepszym programistÄ na Åwiecie, chcÄ c osiÄ gnÄ Ä sukces w tradingu, albo pójdziesz tam, gdzie faktycznie istniejÄ okazje. […] Twoja okazja leży w dostarczeniu wartoÅci dziÄki nauczeniu siÄ zarzÄ dzania portfelami na przestrzeni 1-3 miesiÄcy. Wyższe ramy czasowe. Ponieważ maszyny tego nie potrafiÄ . Ludzie takâ.

PodsumowujÄ c â ze wzglÄdu na zÅożonoÅÄ problemów zwiÄ zanych z zarzÄ dzaniem aktywami w Årednim/dÅugim terminie, czÅowiek wciÄ Å¼ ma, lub może mieÄ na tym polu przewagÄ nad algorytmami.

W ksiÄ Å¼ce âSystematic Trading…â mówi o tym Robert Carver â byÅy trader banku Barclays. Już na poczÄ tku wspomina on analizÄ rynku akcji Barclays przed upublicznieniem danych o brytyjskiej gospodarce, w której wykorzystywaÅ gÅównie interpretacjÄ kontekstu fundamentalnego i spekulacje dotyczÄ ce psychologii uczestników rynku. Jak później stwierdza, replikowanie takich dziaÅaÅ przez algorytm byÅoby niemal niemożliwe.

âRozgryzienieâ algorytmów przez przeciÄtnego czÅowieka jest co najmniej nieprawdopodobne

Algorytmy przeznaczone do budowy pozycji trzymanej dÅużej, majÄ na celu… budowÄ pozycji. To, czy w dużych firmach, takie oprogramowanie jest pozostawiane samo sobie, z peÅnÄ autonomiÄ w podejmowaniu decyzji inwestycyjnych, jest kwestiÄ co najmniej dyskusyjnÄ . WÅaÅnie ze wzglÄdu na zmieniajÄ cy siÄ kontekst fundamentalny, na który nierzadko wpÅywajÄ takie detale, jak interpretacja niuansów w wypowiedzi przedstawicieli banków centralnych, prawdopodobnie powinny byÄ one nadzorowane przez czÅowieka.

Z jednej strony, RadosÅaw Rygielski mówi o âspecjalistycznym i zaawansowanym oprogramowaniuâ, z drugiej â skoro sugeruje, że dziaÅanie tych algorytmów zostaÅo przez niego ârozgryzioneâ, przedstawia tÄ technologiÄ jako twór, który może zostaÄ przechytrzony przez przeciÄtnego Kowalskiego, bez wiedzy dziedzinowej.

Co wiÄcej, szkoleniowiec sugeruje, że walka z cyfrowymi wiatrakami to jedyny sposób na zyskowny trading:

âJedyny sposób to poznanie algorytmu dziaÅania robotów, a nastÄpnie, przewidywanie ich ruchówâ.

PrzestarzaÅe nauki szkoleniowców

Wiemy już, z czym mamy walczyÄ â oczywiÅcie z algorytmami. Niemniej, wciÄ Å¼ nie wiemy, czym bÄdziemy z nimi walczyÄ.

RadosÅaw Rygielski w reklamie kursu wspomina o âprzestarzaÅychâ i âniebezpiecznychâ naukach âniektórychâ szkoleniowców. Klient powinien zaÅożyÄ wiÄc, że Metoda Rygielskiego opiera siÄ na rozwiÄ zaniach nowoczesnych.

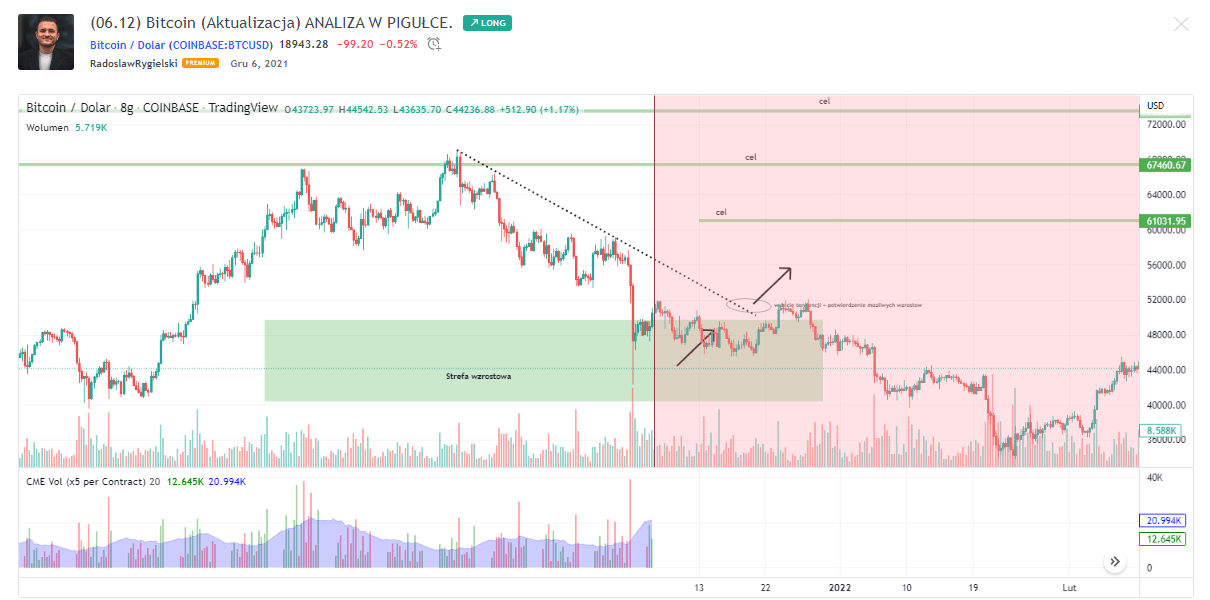

Poziomy wsparcia/oporu, okreÅlane także jako „strefy wolumenowe” oraz linie trendów i kanaÅy cenowe w analizie RadosÅawa Rygielskiego.

Tu pojawia siÄ zgrzyt, ponieważ gdy spojrzymy na spis treÅci kursu, udostÄpniony na stronie, kanaÅ RadosÅawa Rygielskiego na platformie YouTube oraz na publicznie udostÄpniane przez niego analizy, zobaczymy przede wszystkim:

- Czytanie Åwiec japoÅskich

- Linie trendów

- KanaÅy cenowe

- Poziomy wsparcia i oporu

- „Strefy wolumenowe”, których wykorzystanie, na pierwszy rzut oka przypomina handel z użyciem stref popytu/podaży

Åwiece japoÅskie sÄ âjapoÅskieâ, ponieważ zostaÅy wymyÅlone wÅaÅnie w Japonii ponad trzysta lat temu. Za ich autora uważa siÄ handlarza ryżem â Sokyu HonmÄ.

WymyÅlajÄ c Åwiece, a także pierwsze patterny, Honma miaÅ poÅożyÄ fundamenty pod to, co dzisiaj nazywamy analizÄ technicznÄ . Po nim dziedzinÄ rozwinÄli przede wszystkim Charles Dow, Ralph Elliott czy Richard Wyckoff. JednoczeÅnie, te cztery osoby: Honma, Dow, Elliott i Wyckoff wydajÄ siÄ autorami wiÄkszoÅci metod, z których publicznie korzysta RadosÅaw Rygielski.

Każda z nich należy do âAnalizy Technicznej 101â i trudno znaleÅºÄ dowody na to, że ma cokolwiek wspólnego z dziaÅaniem algorytmów, pomagajÄ cym traderom w budowie pozycji czy realizacji zysków.

Aktualnie trudno wyobraziÄ sobie narzÄdzia bardziej przestarzaÅe niż trendy, formacje i kanaÅy cenowe. To podstawy AT, z których każda liczy sobie przynajmniej sto lat, podczas gdy rynki finansowe zostaÅy caÅkowicie zdominowane przez programy komputerowe, w ciÄ gu ostatnich kilku dekad.